Обязательно ли страхование жизни для ипотеке

Содержание:

- Как сэкономить на ипотечном страховании

- Порядок оформления

- Понятие ипотечного страхования

- Порядок действий при наступлении страхового случая

- Оформление страховки при ипотечном кредите в Сбербанке

- Виды

- Что это такое

- Порядок действий

- Вопрос-ответ

- Как выгодно застраховать жизнь и квартиру при ипотеке?

- Частые вопросы по страхованию при ипотеке

- От каких факторов зависит цена

- Страховой случай

- Возврат страховки при ипотеке

- Какие преимущества дает страховка жизни при ипотечном кредите?

- Заключение

Как сэкономить на ипотечном страховании

Программа страхования, предлагаемая сотрудниками кредитора — это, как правило, продукт, невыгодный заемщикам. Большинство банков выступают в роли посредников между истинным страхователем, той организацией, с которой по факту заключается договор, и которая впоследствии при необходимости будет совершать страховые выплаты, и клиентом. Соответственно, кредитор, вероятнее всего, имеет скидку от «поставщика» и в то же время делает надбавку на покрытие собственных расходов.

В итоге страховой договор, заключенный в офисе банка, может оказаться на 10-20% дороже, нежели соглашение, оформленное на тех же условиях либо у самого страховщика, либо у его другого официального партнера.

Если принято решение оформить страховку напрямую у страховщика, уточните у кредитора перечень аккредитованных компаний. Несмотря на то что какие-либо ограничения при выборе страховой компании согласно закону неприемлемы, они могут быть установлены вопреки им. Потому разумнее все же уточнить у банка перечень аккредитованных страховщиков.

Учитывая, что страховая сумма рассчитывается исходя из величины остатка по кредиту плюс проценты, что будут начислены в течение следующего года, то экономия возможна за счет досрочного погашения займа.

Чем быстрее будет погашен долг по ипотеке, тем меньше процентов заплатит заемщик, тем меньше будет страховая сумма.

Также следует учитывать дату погашения займа. В идеале нужно подгадать срок полного погашения кредита ко времени окончания очередного договора страхования. Если не получилось, то можно, оформив соответствующую справку у кредитора об отсутствии задолженности, обратиться к страховщику с просьбой вернуть часть страховой суммы согласно фактическому времени существования кредитного обязательства (долга перед банком).

Как правильно застраховать себя при ипотеке, чтобы не переплатить. При определении страховой суммы страховщики учитывают:

- возраст клиента. Полис будет дешевле у людей, которым 25-35 лет;

- цену объекта недвижимости – чем он дороже, тем больше нужно заплатить страховщику;

- при личном страховании могут попросить пройти медицинское обследование, по итогам которого и определят стоимость полиса. Чем меньше у человека проблем со здоровьем, чем меньше у него вредных привычек, тем большую скидку ему предоставят;

- чем больше сумма кредита, тем большую страховую сумму назначат к уплате.

Порядок оформления

Порядок оформления полиса:

- Выбор страховщика. Вы можете сделать это самостоятельно по многочисленным предложениям в интернете. Но будьте готовы, что банк вправе отказать в признании полученного полиса, потому что страховщик не аккредитован в компании-кредиторе и не прошел соответствующую проверку. Поэтому совет – выбирайте аккредитованного банком страховщика. Тем более что это все надежные и известные компании: Согаз, Росгосстрах, РЕСО-Гарантия, Ингосстрах, АльфаСтрахование и др.

- Изучите условия и тарифы страхования, возможность оформления полиса онлайн, страховые случаи и порядок действия после их наступления. Соберите пакет документов. Его содержание зависит от выбранного вида страхования: комплексное или отдельный полис личного страхования.

- Заключите договор. Как правило, заемщик это делает на 1 год с последующим продлением в течение всего срока кредитования. Если через год или несколько лет вы откажетесь от страхования, то ставка по ипотеке может вырасти.

От договора страхования можно отказаться. Во-первых, до оформления ипотеки заявить о своем нежелании страховать жизнь и здоровье. Напоминаю, что банк может увеличить ставку или отказать в кредитовании. Во-вторых, уже после подписания договора со страховщиком в течение периода охлаждения (14 дней). Последствия аналогичны первому случаю.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Документы для оформления полиса:

- Заявление-анкета, в которой должна содержаться только правдивая информация о заемщике, его состоянии здоровья. Сокрытие каких-либо фактов, например, хронических заболеваний, потом может привести к тому, что страховщик откажет в признании страхового случая и выполнении своих обязательств по погашению долга.

- Копия кредитного договора, из которого понятна сумма кредита. На ее основе рассчитывается ежегодный страховой взнос.

- Копия медицинской карты.

Могут быть запрошены:

- результаты медобследований (кардиограммы, анализы, МРТ, рентгены и пр.), справки из психоневрологического и наркологического диспансеров;

- документы с места работы об условиях и интенсивности труда;

- документы о занятиях разными видами спорта, особенно экстремальными.

Страховая компания может направить заемщика на медицинское обследование в аккредитованную медицинскую организацию для получения объективной информации о состоянии здоровья, наличии хронических заболеваний и пр. Необходимость его прохождения зависит от возраста и страховой суммы.

Договор не подпишут с человеком, который:

- является носителем ВИЧ-инфекции;

- является инвалидом 1-й и 2-й группы;

- болеет тяжелыми заболеваниями (онкология, сердечно-сосудистые, психические, СПИД).

Понятие ипотечного страхования

Заключая данный правовой акт обе стороны, несут риски по его исполнению, которые способны нанести ущерб, как кредитной организации, так и гражданину, взявшему на себя обязательство.

В свое время ипотечный коллапс серьезно всколыхнул банковскую систему США, спровоцировав мировой финансовый кризис. Дабы предотвратить подобные последствия российское законодательство в обязательном порядке требует при получении денежных средств заключать страховое соглашение.

Ипотечное страхование – это юридическое оформление рисков в виде договора со страховщиком, которыя несет ответственность, в случае если должник по ипотеке потерял способность выплачивать взносы по долговым обязательствам.

Данный вид договоров выступает амортизатором неожиданно возникшей проблемы по платежам и возместит банку положенные средства, выданные под приобретение жилья или промышленного объекта.

Порядок действий при наступлении страхового случая

Пø ýðÃÂÃÂÃÂÿûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðàýõþñÃÂþôøüþ ôõùÃÂÃÂòþòðÃÂàÃÂõÃÂúþ ø ÃÂòþõòÃÂõüõýýþ:

- ÃÂÃÂøýÃÂÃÂàüõÃÂàÿþ ÿÃÂõôþÃÂòÃÂðÃÂõýøàÃÂð÷òøÃÂøàýõóðÃÂøòýÃÂàÿþÃÂûõôÃÂÃÂòøù. ÃÂÃÂ÷òðÃÂàÃÂúÃÂÃÂÃÂõýýÃÂõ ÃÂûÃÂöñÃÂ, ÿþúøýÃÂÃÂàÿþüõÃÂõýøõ.

- ÃÂÿþòõÃÂÃÂøÃÂàáàþ ÃÂûÃÂÃÂøòÃÂõüÃÂÃÂ. áÃÂþú øýÃÂþÃÂüøÃÂþòðýøàÃÂúð÷ðý ò ÃÂÃÂÃÂðÃÂþòþü ÿþûøÃÂõ. ÃÂðú ÿÃÂðòøûþ, þý ÃÂþÃÂÃÂðòûÃÂõàýõÃÂúþûÃÂúþ (2-5) ÃÂðñþÃÂøàôýõù.

- ÃÂþôóþÃÂþòÃÂÃÂõ ÃÂòõôþüûõýøõ. àýõü ÿþôÃÂþñýþ ø ÃÂõÃÂúþ þÿøÃÂøÃÂõ ÃÂøÃÂÃÂðÃÂøÃÂ, ÿÃÂøûþöøÃÂõ þÃÂøÃÂøðûÃÂýÃÂõ ÷ðúûÃÂÃÂõýøàÃÂÿõÃÂøðûÃÂýÃÂàÃÂûÃÂöñ, ÷ðúûÃÂÃÂõýøàüõôøúþò, ÃÂçá ø ÃÂ.ô. ÃÂðúöõ üþöýþ ÿÃÂøûþöøÃÂàôþúÃÂüõýÃÂÃÂ, þÃÂÃÂðöðÃÂÃÂøõ ÃÂð÷üõàÿÃÂøÃÂøýõýýþóþ ÃÂÃÂõÃÂñð.

- ÃÂþôóþÃÂþòÃÂÃÂõ ÿðúõàôþúÃÂüõýÃÂþò. ÃÂý üþöõàüõýÃÂÃÂÃÂÃÂàò ÷ðòøÃÂøüþÃÂÃÂø þàÃÂøÿð ôþóþòþÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø/øüÃÂÃÂõÃÂÃÂòð/ÃÂøÃÂÃÂûð.

Оформление страховки при ипотечном кредите в Сбербанке

g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»279″ height=»259″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 279px) 100vw, 279px»>Одним из наиболее комфортных и простых способов приобрести необходимый страховой полис станет его оформление через Сбербанк. Стоимость составляет 0,12 — 0,25%. Оформлением занимается дочерняя компания, благодаря чему весь процесс занимает минимум времени и наиболее удобен для заемщика.

Чтобы приобрести полис страхования при ипотеке необходимо заранее подготовить пакет документов. При оформлении через приложение Сбербанк онлайн потребуется предоставить сканы документов:

- Паспорт гражданина РФ, выступающего в роли заемщика.

- Официальное заявление о заключении договора.

- Заполненная анкета. В нее следует внести данные о заемщике.

- Документ, подтверждающий право собственности на объект недвижимости.

- Расчет, выполненный экспертом. В нем отражена стоимость квартиры или дома на момент заключения сделки.

- Ксерокопию технического паспорта объекта недвижимости.

После того, как все документы подготовлены и у заемщика есть необходимые сканы, можно приступать к оформлению полиса:

- Оформление полиса осуществляется на официальном сайте Сбербанка На первом этапе необходимо перейти по вкладке «Частным клиентам».

- Затем потребуется перейти во вкладку «Застраховать себя и имущество».

- Затем следует выбрать «Страхование ипотеки оформить Онлайн».

- В открывшемся окне представлена информация о преимуществах данного типа страхования при ипотеке. Внизу располагается оранжевая активная кнопка «Оформить полис»

- Перед пользователем открывается окно, в котором следует выбрать подходящий объект недвижимости дом/квартира.

- В новой вкладке клиента ждет информация о том, какие риски покрывают выплаты в случае возникновения страхового случая.

- Клиенту потребуется самостоятельно заполнить необходимые данные. Их можно уточнить в техническом паспорте, а также в остальных документах, заранее подготовленных для оформления.

- Следующим этапом необходимо ввести промокод. При его отсутствии или в случае, когда система не реагирует, специалисты рекомендуют незамедлительно прозвонить на горячую линию Сбербанка. Телефон для связи с оператором 8 800 555 555 7. После этого система в автоматическом режиме рассчитает стоимость полиса страхования при ипотеке.

- Следующим этапом нужно ввести данные прежнего договора страхования.

- Потребуется ввести личные данные. Допущенная ошибка при вводе данных приведет к невозможности оформления страховки.

- Введение информации о месте регистрации страхователя.

- Следующим этапом станет введение контактной информации телефона и электронного адреса. Если адрес регистрации совпадает с адресом недвижимости, то достаточно поставить галочку в нужной графе

- Если же адрес регистрации не совпадает с адресом недвижимости, то потребуется снять галочку и дополнительно внести информацию об адресе объекта недвижимости.

- После того, как система предложит еще раз проверить правильность введенных данных, переходим к заключительному этапу.

- В нижней части страницы следует указать, что все данные проверены и активировать кнопку «Продолжить».

- Далее система в автоматическом режиме формирует страховой полис и отправляет его на электронную почту. Одновременно с этим, на бумажном носителе полис отправляется в отделение Сбербанка, где заверяется официальной печатью и уже заказным письмом будет выслан страхователю.

Виды

Для начала разберемся, какое возможно страхование при покупке недвижимости за счет кредитных средств:

- Страхование предмета залога. Это требование закона, поэтому обойтись без полиса не получится. Ипотечный кредит берется на длительный срок. Никто не может гарантировать, что с имуществом ничего не произойдет. На время выплаты долга оно находится в залоге у кредитора (банка). Закон защищает его от возможной утраты или порчи залоговой недвижимости.

- Страхование жизни и здоровья защищает не только заемщика, но и его наследников от наступления нежелательных событий, связанных со смертью или потерей трудоспособности владельца страховки. Покупку полиса при заключении ипотечного договора банк может только рекомендовать, но не требовать.

- Страхование титула защищает заемщика от ошибок и нарушений при оформлении сделки, которые могут привести к появлению нежданных претендентов на вашу новую жилплощадь. Как следствие, к потере права собственности на нее.

В нашей статье речь пойдет именно о страховании здоровья. Некоторые пытаются сэкономить и отказываются от полиса. Я понимаю таких заемщиков. Ежемесячные выплаты по ипотеке и обязательному договору страхования залогового объекта тяжким бременем ложатся на семейный бюджет. Но еще более тяжелым оно может стать, если плательщик умер или стал инвалидом. Ведь ипотеку не отменят, взносы продолжат начислять, а платить придется созаемщикам или наследникам.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Вопрос-ответ

Что можно застраховать при ипотечном страховании?

Ипотечный страховой полис, как правило, покрывает:

- Ущерб, наносимый конструктивным элементам (стенам, окнам, крыше, инженерным коммуникациям) при пожаре, взрыве, затоплении, стихийных бедствиях и других ситуациях

- Ущерб, наносимый внутренней и внешней отделке, а также движимому имуществу (мебели, технике и другому)

- Гражданскую ответственность за ущерб, причиненный соседям при пожаре или затоплении (обычно оформляется как дополнительная опция)

- Риски потери права собственности на недвижимость — титульное страхование (также оформляется как дополнительное)

Конкретный набор покрываемых рисков зависит от страховой компании и программы страхования.

Обязательно ли страхование здоровья и жизни?

Это вид страхования всегда является добровольным. По закону вы имеете полное право отказаться от него до или после оформления кредита. Однако, в этом случае банк может отклонить заявку на ипотеку без объяснения причин или увеличить процентную ставку.

Сколько действует полис?

Максимальный срок действия полиса — один год с момента оформления. В конце срока он может быть продлен — для этого заблаговременно обратитесь в страховую компанию. Стоимость нового полиса может увеличиться или уменьшиться. Продлевать страховку желательно в течение всего срока ипотеки, иначе банк может ухудшить условия кредита.

Кто получит выплату при наступлении страхового случая?

Компенсацию получит банк, в котором оформлена ипотека. Она пойдет в счет покрытия задолженности по кредиту. При этом заемщик все еще будет обязан выплатить остаток долга, включая проценты.

От чего не защищает ипотечное страхование?

Список случаев, которые не признаются страховыми, определяет конкретная СК. Но почти всегда в него входят:

- Войны, забастовки, теракты и другие ситуации общественной нестабильности

- Нарушение норм эксплуатации жилья и правил безопасности

- Арест, конфискация или снос по решению государственных органов

- Физический износ и ветшание конструкций

- Повреждения при хранении, изготовлении и использования взрывчатых веществ

Также страховка может быть признана недействительной, если полис или сама ипотека оформлены с нарушениями, или если страховой случай был создан умышленно.

Как выгодно застраховать жизнь и квартиру при ипотеке?

ЧþñàüðúÃÂøüðûÃÂýþ ÃÂÿÃÂþÃÂÃÂøÃÂàÿÃÂþÃÂõÃÂàÿÃÂøþñÃÂõÃÂõýøàÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð ÿÃÂø ÷ðúûÃÂÃÂõýøø ôþóþòþÃÂð øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂþòðýøÃÂ, ÃÂÿõÃÂøðûøÃÂÃÂàÃÂþòõÃÂÃÂÃÂÃÂ:

- ÃÂÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøÃÂ, ÿÃÂõôûðóðõüÃÂàñðýúþòÃÂúþù þÃÂóðýø÷ðÃÂøõù. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ÃÂÃÂÃÂðÃÂþòúð ñÃÂôõàþÃÂþÃÂüûõýð ñÃÂÃÂÃÂÃÂþ, ýþ ýõ ýð üðúÃÂøüðûÃÂýþ òÃÂóþôýÃÂàÃÂÃÂûþòøÃÂàôûà÷ðõüÃÂøúð.

- áðüþÃÂÃÂþÃÂÃÂõûÃÂýþ òÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂøúð, ÿÃÂõôûðóðÃÂÃÂõóþ ýðøñþûõõ òÃÂóþôýÃÂù òðÃÂøðýàÃÂÃÂÃÂðÃÂþòúø.

ÃÂÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøàÿÃÂþÃÂÃÂþ. ÃÂõþñÃÂþôøüþ þñÃÂðÃÂøÃÂÃÂÃÂàò ýõÃÂúþûÃÂúþ úÃÂÃÂÿýÃÂàþÃÂóðýø÷ðÃÂøù ø ÷ðÿþûýøÃÂà÷ðÃÂòúàýð ÿÃÂõôòðÃÂøÃÂõûÃÂýÃÂù ÃÂðÃÂÃÂõàÃÂÃÂþøüþÃÂÃÂø ÿþûøÃÂð. ÃÂþÃÂûõ ÿþûÃÂÃÂõýøàòÃÂõàÃÂõ÷ÃÂûÃÂÃÂðÃÂþò ýÃÂöýþ ÿÃÂþðýðûø÷øÃÂþòðÃÂàÿÃÂõôûþöõýøàø òÃÂñÃÂðÃÂàþÿÃÂøüðûÃÂýþõ.

ÃÂþÃÂõÃÂøÃÂàþÃÂøàáààÿÃÂõôòðÃÂøÃÂõûÃÂýþ ÿþôóþÃÂþòûõýýÃÂü ÿðúõÃÂþü ôþúÃÂüõýÃÂþò ø ÷ðúûÃÂÃÂøÃÂàôþóþòþàÃÂÃÂÃÂðÃÂþòðýøàÿÃÂø øÿþÃÂõúõ.

Частые вопросы по страхованию при ипотеке

Какие условия предоставления военной ипотеки?

Государственную программу льготного кредитования военнослужащих для покупки жилья регулирует ФЗ №117, который действует с начала 2009 года. Займы дают офицерам, рядовому составу, учащимся военных учебных заведений, которые не менее 3 лет участвуют в НИС (накопительно-ипотечная система). Срок кредитования — не более 25 лет. Сумма — до 2,2 млн. руб.

Что сделать для оформления:

- Обратиться за сертификатом в Росвоенипотеку;

- Выбрать недвижимость (в любом регионе страны), подходящую под условия программы и критерии банка;

- Собрать документы, которые нужны кредитору;

- Оформить заявку на кредит и ждать решения банка.

Стартовый взнос — не менее 10% стоимости недвижимости. Если стоимость недвижимости будет выше, чем предусмотрено программой, недостающую сумму заемщик оплачивает собственными деньгами.

Страхование жизни является обязательным для военнослужащего (ФЗ-52 от 28.03.98г.). Банк не вправе требовать от военного заемщика еще раз застраховать жизнь для ипотеки.

Можно ли переоформить ипотеку на другого человека?

Переоформление может потребоваться при разводе, потере трудоспособности заемщика, переезде, существенном ухудшении материального положения. Замена заемщика разрешается только с согласия ипотекодержателя, при условии, что новый должник отвечает критериям кредитора в отношении уровня доходов, финансовой репутации, занятости (подтверждается документами).

В период подготовки и сбора документов, рассмотрения заявки прежний заемщик продолжает оплачивать кредит, чтобы не допустить просрочки. Для переоформления договора кредитор может потребовать от нового должника сделать оценку предмета залога. Страховку (жизнь, недвижимость, титул) оформляют на нового должника.

Можно ли гражданину России оформить ипотеку за рубежом?

Можно. До пандемии привлекательные условия предлагал Израиль (3,5%). В Испании можно было выбрать подходящую систему начисления процентных ставок — фиксированную (4-5,5%), плавающую (минимум 2% годовых), смешанную. Максимальный период кредитования — 40 лет.

Долгосрочные жилищные кредиты иностранные банки выдают на тех же условиях, что и в России, процедура оформления и пакет документов приблизительно одинаковый. Основная трудность в получении кредита — доказать свою платежеспособность.

Ипотеку оформляют в евро, долларах или местной валюте, поэтому граждане, получающие доходы в рублях, рискуют потратить больше денег, чем рассчитывали.

Что касается страхования жизни, то за рубежом тарифы в 5-8 раз ниже, чем у нас, защита — более продуманная, например, по риску смерть один полис защищает обоих супругов.

От каких факторов зависит цена

Существует ряд объективных факторов, прямо влияющих на стоимость контракта. Если они присутствуют, то будьте уверены, что цена за услуги фирмы может быть, ниже ожидаемой стоимости.

К таким факторам можно отнести:

Пол и возраст. Для молодых людей и семейных пар стоимость ниже. Мужчины платят немного больше чем женщины. Здоровье заемщика

Важно, чтобы человек не подвергался риску тяжёлых и хронических болезней – если они есть соглашение могут не оформить. Размер займа

Чем он больше, тем выше ставки процентов.

Если страхование по ипотеке хочет сделать семейная пара, следует изучить факторы и характеристики, влияющие на его цену. Следует максимально их учесть, чтобы облегчить бремя оплаты страховки и ссуды для семьи.

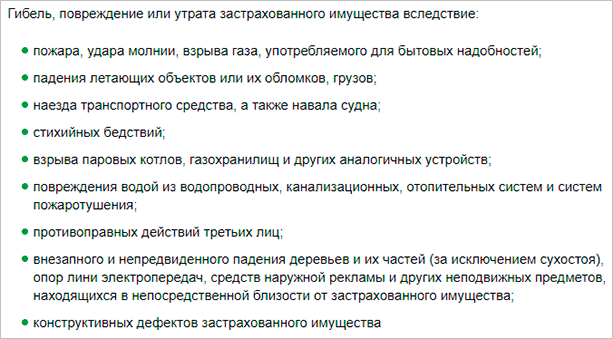

Страховой случай

Список таких случаев может незначительно отличаться в разных компаниях, поэтому уточните информацию при оформлении документов. Под возмещение попадают следующие виды порчи объекта залога:

Эту информацию я взяла у Сбербанка и его аккредитованной компании. Почти на каждый пункт есть подробное разъяснение, в каком случае будет выплачена компенсация, а в каком – нет. Аналогичную информацию можно получить в любой компании, с которой вы собираетесь сотрудничать.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

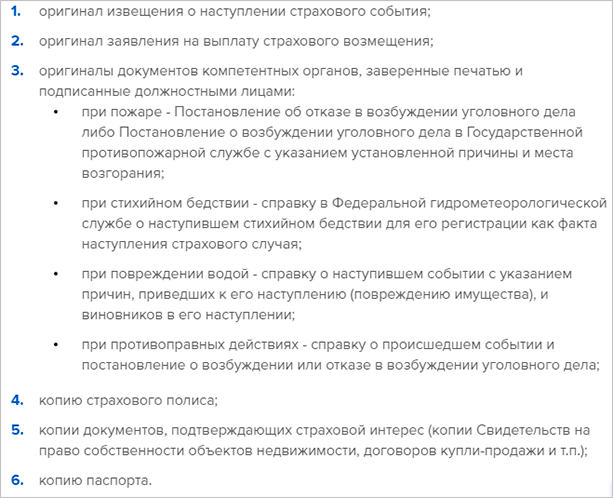

Каждый случай должен быть подтвержден документально. В перечень документов могут войти:

Полис, который защищает жизнь и здоровье заемщика и его созаемщиков, позволит переложить бремя выплат по ипотечному кредиту на страховщика в случае:

- смерти застрахованного по причине болезни или несчастного случая;

- временной потери трудоспособности,

- получения инвалидности.

Подготовьте подтверждающие документы. Перечень у каждого страховщика свой. Это медицинские карты и справки, акты о несчастном случае, свидетельство о смерти, документы из органов МВД и т. д.

Напомню, что титульное страхование целесообразно применить только к объектам ипотеки на вторичном рынке. И основными документами в этом случае являются судебные (исковое заявление, решение суда).

Что делать, если порча или утрата объекта залога все-таки произошла в период действия договора:

- Принять все меры по спасению или уменьшению ущерба.

- Вызвать соответствующие органы для ликвидации последствий. Получить у них подтверждающие документы.

- Вызвать представителя страховщика для оценки ущерба.

- В течение нескольких дней (уточните у своего страховщика) подготовьте документы и обратитесь в компанию для получения возмещения.

Желаю, чтобы вам никогда не пришлось воспользоваться своим полисом. Поэтому давайте перейдем к вопросу стоимости. Сколько стоит застраховать себя и свое имущество?

Возврат страховки при ипотеке

К»Ã¸ÃµÃ½Ã Ã¡Ã Ã¼Ã¾Ã¶ÃµÃ Ã²ÃµÃÂýÃÂÃÂàôõýÃÂóø, þÿûðÃÂõýýÃÂõ øü ÷ð ÿÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ø ÷ôþÃÂþòÃÂÃÂ. àÃÂðúöõ ÃÂøÃÂÃÂûð. ÃÂþ ÃÂôõûðÃÂàÃÂÃÂþ üþöýþ ÃÂþûÃÂúþ ÿÃÂø ÃÂþñûÃÂôõýøø ýõÃÂúþûÃÂúøàÃÂÃÂûþòøù:

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð ýõ ÿÃÂþÃÂûþ õÃÂõ 14 ÃÂÃÂÃÂþú. ÃÂÃÂûø ÿÃÂþÃÂûþ ñþûÃÂÃÂõ òÃÂõüõýø, òõÃÂýÃÂÃÂàÿþûýÃÂàÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ ýõ ÿþûÃÂÃÂøÃÂÃÂÃÂ.

- ÃÂð ÃÂÃÂúðààúûøõýÃÂð õÃÂÃÂàûøÃÂýÃÂù ôþóþòþà(áÃÂ/úûøõýÃÂ).

- àÃÂûÃÂÃÂðõ þÃÂþÃÂüûõýøàúþûûõúÃÂøòýþóþ ôþóþòþÃÂð (áÃÂ/úûøõýÃÂ/ñðýú), ÃÂÃÂþ ðúÃÂÃÂðûÃÂýþ ôûàÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø, ýõþñÃÂþôøüþ òýøüðÃÂõûÃÂýþ ø÷ÃÂÃÂøÃÂàÃÂõúÃÂàôþúÃÂüõýÃÂð. àýõü ÿÃÂþÿøÃÂðýàòÃÂõ ÃÂÃÂûþòøàôûàÃÂðÃÂÃÂþÃÂöõýøÃÂ.

Какие преимущества дает страховка жизни при ипотечном кредите?

СЖ — самый существенный расход, с которым заемщик сталкивается при оформлении ипотеки. Суммы платежей за год составляют от 7-18 тысяч руб. При этом, чем больше риски заболеваний, смерти заемщика, тем выше тариф. Но страхование жизни дает заемщику хорошие бонусы:

- Повышение вероятности выдачи ипотечного кредита;

- Низкие процентные ставки (без личного страхования банк повышает процент за пользование кредитом на 1-2 пункта);

- В случае временной нетрудоспособности с кредитором проще договориться — рефинансировать займ или пересмотреть график погашения;

- При наступлении страхового случая выплачивать долги будет страховая компания, семейный бюджет не пострадает;

- В случае болезни заемщика лечение и восстановление оплатит СК.

Чем меньше сумма долга по ипотеке, тем меньше страховой платеж. При досрочном погашении кредита часть уплаченных взносов СК возвращает застрахованному лицу (если нет ограничений в договоре). Кроме того, страховщики заинтересованы в привлечении клиентов, поэтому часто предлагают акции, позволяющие снизить взнос на 0,5-0,8%.

Страховку оформляют на получателя ипотечного кредита, созаемщиков, поручителей и других лиц, указанных в договоре ипотеки. Каждая компания утверждает перечень лиц, жизнь которых не может быть застрахована:

- Моложе 18 лет, старше 55-60 лет;

- Состоящие на учете в наркологии, психоневрологических, противотуберкулезных диспансерах и других специализированных медучреждениях;

- Перенесшие инсульт, инфаркт;

- С серьезными заболеваниями (онкология, диабет, цирроз печени, болезни сердца, СПИД, ВИЧ и другие болезни).

Есть страховщики, которые не отказывают таким лицам в заключении договора, а повышают тариф по причине рискованности страховки.

В программу страхования жизни СК могут включать риск причинения вреда из-за НС, недобровольной потери работы (сокращение численности сотрудников, ликвидация фирмы).

Заключение

Давайте посмотрим на страхование не как на дополнительное финансовое бремя заемщика, а как на его защиту от рисков потери или порчи недвижимости, смерти или утраты трудоспособности. За 10 – 30 лет никто не знает, что может случиться. А выплаты по кредиту никто не отменит. Полис позволит разделить риски со страховой компанией. Именно поэтому государство сделало процедуру защиты объекта залога обязательной. Зная про “любовь” большинства граждан к страховщикам, эта мера была вынужденной. Мы пока не научились заботиться о себе сами.

Предвижу возмущения некоторых читателей по поводу очередного способа заработать на гражданах. Не без этого. Бизнес есть бизнес. А вы бы стали добровольно страховаться, если бы вам дали такое право?