Инвестиционное страхование жизни (исж)

Содержание:

- Часто задаваемые вопросы

- Что такое ИСЖ и НСЖ

- Что такое инвестиционное страхование жизни

- Ответы на неудобные вопросы или о чем молчат в банках

- Вопросы и ответы

- Гибридное страхование

- Накопительные программы страхования жизни в РСХБ

- Что указывается в договоре?

- Что такое «Инвестиционное Страхование Жизни»?

- Популярные программы инвестиционного страхования жизни

- Кому выгодна программа ИСЖ?

- Достоинства и недостатки ИСЖ

- Список популярных и надёжных банков, предлагающих услугу ИСЖ

- Итоги статьи

Часто задаваемые вопросы

У пользователей часто возникают разного рода вопросы при работе в онлайн-системе ЕГОВ КЗ, поэтому мы предлагаем ознакомится с ответами на самые популярные из них. Это позволит Вам быстро решить проблему, без обращения в службу поддержки.

Что делать, если нет ЭЦП?

Получить ключ электронной подписи можно на портале ЕГОВ КЗ. Для этого Вам потребуется иметь:

- оригинал документа, удостоверяющего личность;

- сотовый телефон для получения СМС-сообщения;

- установленную веб-камеру на персональном компьютере;

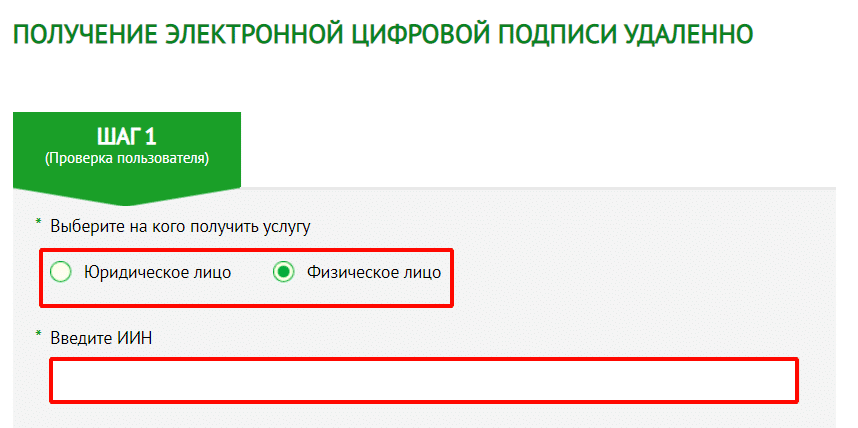

После перехода система проверит установку веб-камеры и предложит заполнить форму. В ней нужно выбрать тип пользователя и указать ИИН.

При корректном введении информации на Ваш сотовый придёт СМС с коротким кодом проверки. Повторите его на следующем шаге. После этого нужно совершить видеозвонок. Оператор попросит показать развёрнутое удостоверение личности, продиктовать номер ИИН и сотового телефона.

По окончании процедуры обновите свою страницу и система проверит наличие установленной программы для ЭЦП. Установите электронную подпись, согласно подсказкам портала.

В чём преимущество оплаты через сайт электронного правительства?

Преимущества онлайн-оплаты через портал электронного правительства заключается в следующих моментах:

- скорость выполнения платежа;

- точность начисления;

- возможность узнавать наличие штрафов, налоговых начислений и пеней в режиме реального времени.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Что такое инвестиционное страхование жизни

Программы удобно применять к различным сферам жизни.

Программы удобно применять к различным сферам жизни.

Так называется программа, помогающая заключить инвестиции в страховой полис. Клиент получает прибыль за счет вложения денег в разные финансовые активы: драгоценные металлы, акции или облигации. Компания обеспечивает защиту инвестора в течение всего периода действия договора.

Для чего стоит оформлять

Участвовать в программе стоит, поскольку она не только позволяет получить компенсацию при наступлении страхового случая. С ее помощью можно преумножать собственные накопления.

Есть ли налоговые вычеты

Возможность получения такой льготы есть. Размер налогового вычета равен 13%. Однако он не может превышать 120 тыс. руб. за 12 месяцев. Вычет включает и прочие расходы, например оплату лечения.

Преимущества программ

К положительным сторонам ИСЖ относятся:

- возможность получения налогового вычета при заключении договора на срок более 5 лет;

- защищенность вложенных денег от раздела при разводе или от принудительного взыскания.

Недостатки инвестиционного страхования РСХБ

Расторгнуть договор до истечения периода действия невозможно. Это считается существенным недостатком программы. Кроме того, получение дохода не является обязательным. Капитал может увеличиться или остаться в неизменном состоянии.

Ответы на неудобные вопросы или о чем молчат в банках

Все что было написано выше — так преподносят клиентам информацию менеджеры. Восхваляя и воспевая этот чудесный сказочный продукт. И немного умалчивая о некоторых нюансах.

А на практике совсем запутывая клиента. И даже сознательно вводят в заблуждение.

Поехали искать, где собака зарыта.

Это не вклад

Подавляющее большинство открываемых ИСЖ приходится на банки. Менеджеры всеми правдами и неправдами «убалтывают» клиентов. Расписывая все прелести. Преподносят как альтернативу банковскому вкладу, но с более высокой доходностью.

Но….открывая ИСЖ вы заключаете договор не с банком. А непосредственно со страховой компанией.

И что мы имеем? Сохранность вкладов в банках гарантирована государством в лице АСВ. Суммы до 1,4 млн. застрахованы.

В случае с ИСЖ вы остаетесь один на один со страховой компанией. Чем это может грозить? Договора могут заключаться на десятки лет. И что будет при банкротстве компании?

Вы остаетесь один на один со своими проблемами и претензиями. И встаете в очередь, для получения положенных вам средств.

Досрочное расторжение или выкупная сумма

Что будет с вашими деньгами, если вы вдруг захотите расторгнуть договор и забрать все обратно?

Открывая банковский вклад, сгорели бы все начисленные проценты. Но вложенную сумму вы гарантированно получите в полном объеме.

Самые большие штрафы действуют в первые 3 года, с момента заключения договора.

В среднем, при досрочном изъятии средств клиент получает:

- через 1 год — 50-70%;

- 2 год — 70-80%;

- 3 год — 80-90%.

И так далее. Страховая компания всегда устанавливает различные препятствия, для изъятия средств со счетов. И большинство, кто умеет считать, не захотят терять лишние деньги (хотя деньги никогда не бывают лишними).

Пример выкупных сумму с договора ИСЖ одной известной страховой компании.

Может это и хорошо. Оставляем капитал, пусть работает и приносит прибыль. Но и здесь есть уловка.

Называется она…..

Коэффициент участия

Это называется коэффициент участия. Какая доля от общей прибыли попадет непосредственно вам.

Сколько думаете забирает себе страховая компания?

5, 10-15%, а может быть 20%?

От 30% (и это в лучшем случае) до 50%.

Например, на вложенные средства получен доход 30%. При коэффициенте участия 50% — вы получите только половину прибыли — 15%. А учитывая, что на инвестиционную часть направляется только малая часть вашего капитала, по отношению ко всей сумме — реальная дополнительная доходность составит 2-3%.

У ведущих страховых компаний коэффициент участия составляет:

- ВТБ — 51%;

- Альфа — 50,13%;

- Ренессанс — 78%.

Вопросы и ответы

При оформлении вклада банк предложил оформить ИСЖ или НСЖ. Можно ли отказаться от них?

Иногда наличие соответствующего полиса может быть прописано как основное условие вклада. В этом случае при отказе от страховки или ее досрочном расторжении ставка будет уменьшена.

Что будет с вложениями, если страховая компания закроется?

При банкротстве или отзыве лицензии у страховщика вернуть уплаченные взносы вы не сможете. Однако, в будущем Центробанк готовится запустить для ИСЖ и НСЖ систему защиты вложений, аналогичную страхованию вкладов. Планируется, что после вступления в силу клиент сможет рассчитывать на компенсацию своих взносов на сумму до 1 400 000 рублей при закрытии страховой компании. Подробности этой системы еще обсуждаются.

Какие случаи не будут считаться страховыми?

Список ситуаций, в которых могут отказать в выплате, зависит от конкретной страховой компании. Но почти всегда в него входят:

- Ситуации, связанные с уголовно наказуемыми действиями, употреблением алкоголя и наркотиков

- Ситуации, связанные с общественной нестабильностью (войны, теракты, забастовки)

- Вред, причиненный радиоактивным облучением

- Ситуации, связанные с психическим состоянием застрахованного (в том числе попытки самоубийства)

Куда обращаться, если страховая компания отказывает в выплате по ИСЖ или НСЖ?

Если вы получили отказ в выплате компенсации и считаете его неправомерным, то вы можете обратиться в Центробанк или обжаловать действия страховщика в суде. Подготовьте доказательства, которые подтвердят вашу правоту — письменный ответ страховой компании, документы о тяжелом состоянии или смерти застрахованного, и другие.

Гибридное страхование

Какие еще различия есть между накопительным и инвестиционным страхованием? В НСЖ можно обговорить, что именно вы желаете застраховать (травму, болезнь, смерть), тогда как ИСЖ этот пункт не включает. При этом зарубежные накопительные программы предлагают лучшие условия, чем российские, однако страхуют как правило только жизнь. В накопительной страховке как правило нельзя ни приостанавливать уплату взносов, ни досрочно снимать деньги — в инвестиционном варианте оба пункта возможны, хотя и по окончании начального периода.

Накопительное страхование в рамках одной программы почти всегда работает с одной валютой (рубли или доллары), тогда как ИСЖ позволяет создать внутри одного счета валютную диверсификацию. Наконец, НСЖ предусматривает ежегодный рост той части капитала, которая направляется на страхование инвестора — поскольку чем старше становится человек, тем выше риски для его жизни. Проще говоря — чем старше человек, тем меньшую сумму он получит по окончании срока инвестирования. В страховании инвестиционного типа весь капитал независимо от возраста направляется на получение дохода с фондового рынка.

Отдельно можно сказать о том, что в последнее время в России участились случаи «гибридного» страхования, когда компанией фактически предлагается нечто среднее между инвестиционным и накопительным вариантом. Например, 70% суммы участвуют в накопительной части, 30% — в инвестиционной. Однако не стоит воспринимать такие программы как улучшенный депозит — в российских условиях компенсация при отзыве лицензии у страховщика находится под вопросом (тогда как депозиты законодательно страхуются в АСВ), а жесткость взносов в программу нередко может напоминать ипотеку.

К выбору страховой компании (в том числе зарубежной) следует отнестись серьезно. Например, совсем недавно на международном рынке действовала компания Belvedere, которая предлагала клиентам ряд высокодоходных фондов. Ее хеджевый фонд Kijani Commodity Fund с 2011 по 2014 годы показал годовую доходность от 20 до 40%, причем за это время имел только один (!) отрицательный месяц. С марта 2015 фонд прекратил выполнять свои обязательства, а против самой Belvedere было инициировано расследование. В настоящий момент активы компании перешли к страховщику Custodian Life.

Что тут важно отметить. Если клиент имеет рыночные активы: биржевые фонды, облигации и пр., то с большой вероятностью ценные бумаги в этой и подобной ситуации будут просто переданы другому страховщику

Однако вкладчики непрозрачных фондов, работающих по принципу пирамиды, вполне могут лишиться своих средств — после процедуры ликвидации фонда выплаты будут осуществляться из имеющегося фактического остатка. Большая же часть, скорее всего, в результате мошеннических действий уже оказалась на других счетах.

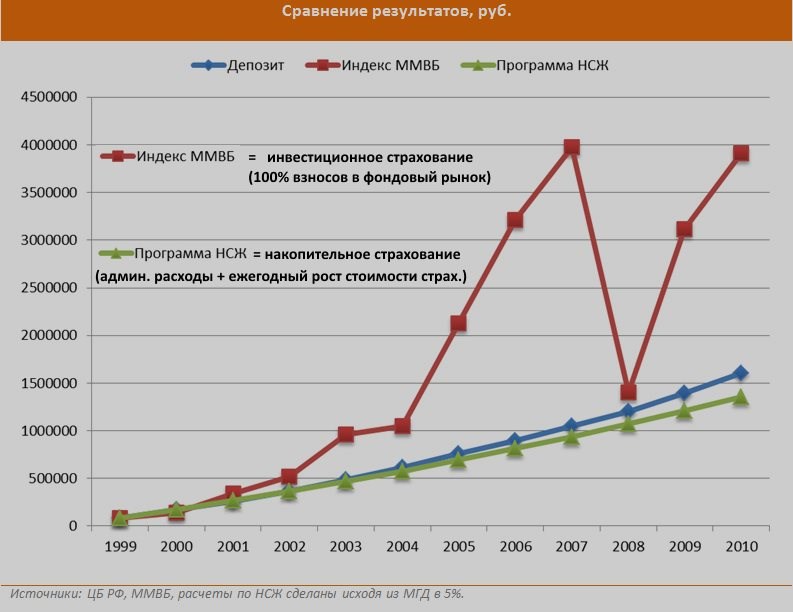

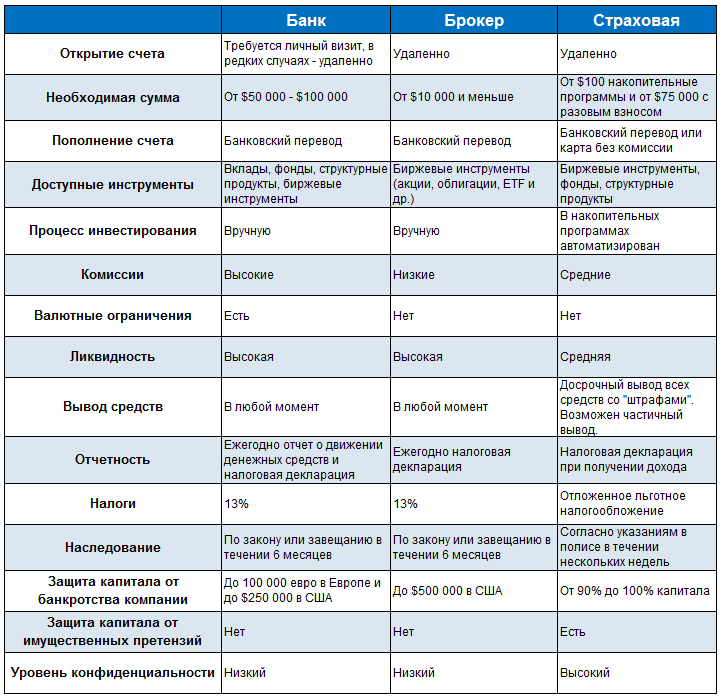

В заключении интересно будет сравнить различные варианты инвестирования средств:

По поводу наследования можно сделать уточнение. Ряд американских брокеров позволяет открыть так называемый совместный счет (Joint Tenants), который позволяет владеть счетом более чем одному человеку, что может решить проблему с доступом в случае внезапной смерти основного владельца. Тем не менее, недостатки у такого способа есть: аналог счета в России отсутствует и при декларировании налогов могут возникнуть трудности. Второй минус в том, что в США с сумм порядка 60 000 $ действует налог на наследство (вплоть до 45%), который может быть удержан со счета.

Резюме

Так какой же тип страхования выбрать? НСЖ хотя и отвечает целям накопления капитала, но отдает заметно больший приоритет защите (как правило своей семьи). Инвестор знает, что если с ним что-то случится, то семья гарантированно в этот момент получит больше, чем он вложил. Если с момента заключения страховки прошло немного времени, то даже гораздо больше относительно вклада, что делает этот вид страхования весьма привлекательным в случае большой семьи с основным кормильцем.

Инвестиционное страхование — это в некотором смысле инвестирование «для себя». Инвестор исходит из того, что в запасе у него много времени, и рассчитывает на более высокий доход, чем получит в рамках накопительного страхования без наступления страхового случая. Т.е. здесь приоритет отдается не защите, а приумножению капитала. Наследники инвестора получат находящуюся на счете сумму плюс 1%. Поскольку эта сумма определяется результатом инвестиций, то она может быть как меньше, так и больше внесенных средств. Хотя на длинных сроках результат почти наверняка будет положительным.

Накопительные программы страхования жизни в РСХБ

Банк разработал 5 продуктов, помогающих формировать собственный капитал.

«Будущее ребенка»

.jpg) В зависимости от ситуации предусмотрены различные выплаты.

В зависимости от ситуации предусмотрены различные выплаты.

Продукт имеет такие параметры:

- период действия — от 5 до 30 лет;

- возраст клиента на момент заключения договора — 18-75 лет;

- размер годового страхового взноса — от 30 тыс. руб.;

- возраст ребенка на момент заключения и закрытия договора — 0-24 года.

Чтобы воспользоваться всеми преимуществами программы, нужно:

- поставить цель и выбрать размер инвестиций;

- подключить защиту;

- регулярно делать взносы;

- забрать накопления после завершения срока действия договора.

«Ваше будущее»

.jpg) Взносы необходимо вносить регулярно.

Взносы необходимо вносить регулярно.

Каждый человек имеет планы, для исполнения которых требуются большие суммы

Программа «Ваше будущее» помогает достичь поставленных целей: совершить крупные покупки, сформировать финансовую подушку, подготовиться к свадьбе или другому важному событию

Продукту свойственны такие параметры:

- период действия договора — 6-30 лет;

- размер годового взноса — от 30 тыс. руб.;

- возраст клиента на дату покупки полиса — 18-75 лет.

«Безусловный доход»

.jpg) По программе предусмотрена определённая к зачислению сумма.

По программе предусмотрена определённая к зачислению сумма.

Программа с разовым взносом и фиксированным доходом, размер которого превышает ставку по банковским вкладам, сочетает преимущества накопительных счетов и страхования жизни. Для оформления договора нужно внести не менее 500 тыс. руб. Участвовать в программе могут граждане от 18 до 80 лет. Страховая защита может достигать 600% от суммы взноса.

«Золотой запас»

Создание собственного капитала поможет сохранить качество жизни при уменьшении дохода, например, после выхода на пенсию или потери работы. Срок действия программы может составлять 7, 10 или 15 лет. Согласно условиям, ежегодно нужно вносить не менее 60 тыс. руб. Сроки выплат равны 10, 15 или 20 годам. Участвовать в программе могут физические лица 18-75 лет.

Тип выплат можно выбрать самостоятельно.

Тип выплат можно выбрать самостоятельно.

С продуктом «Золотой запас» работают так:

- задают период накопления денег и получения выплат;

- выбирают частоту внесения средств (разово, каждые 6 или 12 месяцев);

- подключают систему страхования от непредвиденных ситуаций;

- получают выплаты после завершения периода накопления.

«Мечты под защитой»

РСХБ помогает достичь целей и обеспечивает материальное благополучие в любых жизненных ситуациях. Для этого достаточно регулярно выплачивать взносы.

Подключить продукт возможно до определенного возраста.

Подключить продукт возможно до определенного возраста.

Предложение «Мечты под защитой» помогает накопить деньги на:

- квартиру или машину;

- образование детей;

- открытие бизнеса;

- свадьбу.

Что указывается в договоре?

Договор, заключенный между страховым агентством и страхователем, вступает в силу после его подписания обеими сторонами и внесения на страховой счет первого взноса.

По условиям договора страхователю должны быть предоставлены такие документы:

- образец договора;

- правила страхования;

- полис.

Документация, подтверждающая факт участия человека в программе ИСЖ, выдается страхователю лично или отправляется по почте.

Проверка документов

Прежде чем заключить договор, обратите внимание на несколько моментов:

- четкие сроки завершения действия выбранной страховой программы;

- способ разделения компанией получаемых денежных средств (какой процент взносов участвует в инвестиционной деятельности);

- перечень всех возможных страховых рисков.

Кроме того, в договоре должна содержаться информация с контактными и адресными данными страхователя и компании, а также реквизиты, по которым будут происходить платежи.

Подписанный договор заверяется подписью уполномоченного представителя и печатью. Вместе со страховым полисом вам необходимо хранить договор до тех пор, пока не наступит страховой случай или не закончится срок действия программы. После этого документы передаются страховщикам, чтобы получить соответствующие выплаты.

Что такое «Инвестиционное Страхование Жизни»?

В последнее время банки активно продвигают Инвестиционное Страхование Жизни. При этом сотрудники учреждений зачастую обещают вкладчиком высокий доход, однако ни слова не упоминается, что весь смысл такого вложения заключается именно в инвестициях. А, как всем известно, инвестиции – это риск. Ведь никто и никогда не может предугадать, сколько, например, будут стоить акции той или иной компании завтра.

Инвестиционное страхование жизни – это зачисление вкладчиком денежных средств на счет страховой компании на оговоренный промежуток времени, при этом предполагается, что клиент сможет получить возможный инвестиционный доход после окончания срока действия страхового полиса.

Срок действия полиса, как и процентная ставка, в различных компаниях могут быть разными. Все зависит от конкретного предложения. Однако как показывает практика, время действия договора ограничивается как минимум тремя годами. При этом на усмотрение клиента остается вопрос о сумме вложения, о том будет ли она внесена целиком, либо частями. Причем дата очередного внесения средств так же должна прописываться в документе.

В свою очередь финансовое учреждение берет на себя обязательство, что после истечения срока действия полиса все вложенные средства вернутся клиенту в полном объеме с причитающимся ему инвестиционным доходом. При этом клиент должен понимать, что он может оказаться как в плюсе, так и в минусе.

Не стоит забывать, что сумма полученных процентов целиком зависит от инвестиционной деятельности выбранной страховой компании. В случае если такая работа не принесла организации должного результата, то и доходов у вкладчиков может и не быть. Но если работа компании была грамотно построена, то первоначальный взнос клиента может увеличиться как минимум на 15% в год.

Объектами страхования выступают жизнь и здоровье вкладчика. На тот период пока будет действовать полис, его владелец финансово защищен от любых рисков. Будь то смерть, болезнь или несчастный случай. При этом стоимость страховки целиком и полностью зависит от того, сколько моментов в нее включено.

Популярные программы инвестиционного страхования жизни

Сбербанк

Лидер банковской сферы предлагает клиентам «Сбербанк Премьер» и «Сбербанк Первый» заключить договор ИСЖ. Услугу предоставляет ООО СК «Сбербанк страхования жизни» по программам:

- СмартПолис — стандартные параметры продукта предусматривают минимальный срок действия договора 5 лет. Клиент самостоятельно выбирает стратегию инвестирования по таким направлениям: глобальный фонд облигаций, недвижимость, новые технологии, золото, глобальный нефтяной сектор;

- СмартПолис купонный — дает возможность клиенту получать ежегодный фиксированный доход. Программа работает в двух валютах в рублях или долларах. Те, кто отдали предпочтение, национальной денежной единице могут заключить договор на 5 лет, для долларов же срок действия программы составляет 7 лет.

ИСЖ в Сбербанке является одним из самых популярных предложений на рынке страхования.

Росгосстрах

Росгосстрах предлагает оформить инвестиционное страхование жизни по программе «Управление капиталом». Клиент самостоятельно выбирает стратегию инвестирования между:

Росгосстрах предлагает оформить инвестиционное страхование жизни по программе «Управление капиталом». Клиент самостоятельно выбирает стратегию инвестирования между:

- консервативной – в данном случае 60% взноса направляется в активы с низким уровнем риска (облигации, депозиты крупных банков), а остальные 40% в акции различных компаний. Такое разделение дает возможность снизить до минимума все риски и обеспечить клиенту доход выше, чем по банковским вкладам;

- сбалансированной – здесь пропорции установлены наоборот: 40% взноса направляется в надежные и стабильные активы с минимальной доходностью, а оставшиеся 60% используют для покупки акций компаний. Эта программа дает возможность при удачном стечении обстоятельность получить более высокий доход;

- динамичной – самая высокодоходная стратегия, но в тоже время и с самым большим уровнем риска. Она предусматривает размещения 10% взноса в облигациях и вкладах, а 90% в наиболее доходных инструментах рынка.

В зависимости от программы размер взносов колеблется:

- стандарт – 150 тысяч рублей единовременный или же 60 тысяч годовой, также дополнительно можно класть 10 тысяч рублей;

- ВИП – 600 тысяч рублей единовременный, годовой 180 тысяч, а дополнительные взносы от 30 тысяч рублей.

Русский стандарт

Русский стандарт предлагает своим клиентам заключить договор на инвестиционное страхование жизни по программе «Формула жизни». Чтобы стать участником необходимо внести минимальный взнос в размере 100 тысяч рублей. На выбор клиенту предоставляется 4 инвестиционных стратегии:

- российская экономика – размещение денег в акции перспективных российских компаний;

- мировая экономика – деньги инвестируются в ценные бумаги международных компаний;

- здравоохранение – акцент делается на инвестиции в капитал компаний и организаций, которые представляют фармацевтическую отрасль;

- недвижимость – покупка самых выгодных для инвестирования объектов недвижимости.

Кому выгодна программа ИСЖ?

Из-за отсутствия гарантий получения дохода программа инвестиционного страхования жизни проигрывает классическому банковскому депозиту, где ваш доход будет известен уже во время оформления договора вклада. Чтобы иметь больше, нужно получать знания и опыт, и уже потом «лезть» в инвестиции (например, получить через брокера выход на биржу и покупать акции, облигации или другие продукты самостоятельно).

В ИСЖ у вас есть возможность без знаний окунуться в мир инвестиций, хотя вас всё равно попросят выбрать стратегию инвестирования, то есть напрячь серое вещество немного придётся. И при этом вы не рискуете своими деньгами, и в этом полис ИСЖ уникален. Вы либо получите много, либо останетесь при своих.

Базовая страховая защита у этого продукта, мягко говоря, ни о чем: какой смысл страховки, если страховая сумма равна вашему взносу, когда можно застраховать свою жизнь значительно дешевле? Накопительное страхование в этом плане даёт гораздо более выгодно, когда человек вносит каждый год часть от суммы договора, а его родня получит полную сумму, даже если он преждевременно уйдёт из жизни в первый год действия договора.

Но вот дополнительные программы по рисковому страхованию в рамках ИСЖ оформлять достаточно выгодно из-за больших страховых выплат в результате наступления рисков смерть или инвалидность в результате несчастного случая.

Как показывают отзывы клиентов, инвестиционный доход по реальным договорам в редких случаях превышает 10%, а в основном проигрывает средней ставке по вкладам. Хотя реальные отчеты представителей страхового бизнеса показывают иной расклад.

Поэтому в большинстве случаев целесообразней будет положить свои деньги на депозит (не более 1,4 млн рублей в один банк) и застраховать себя от рисков в одной из многочисленных страховых компаний. Кроме этого, вы можете использовать часть своих средств для вложения в рисковые активы и попытать счастье самостоятельно, по крайней мере, вы в любой момент сможете вывести ваши деньги без каких-либо ограничений, а полученным доходом вам не придётся делиться со страховой компанией (там, кстати, люди не бесплатно работают).

Но вот если вы захотите воспользоваться особым статусом полисов ИСЖ, и, к примеру, легально защитить ваши деньги от конфискации, ареста или раздела при разводе, то это ваш вариант.

Достоинства и недостатки ИСЖ

Наш российский рынок инвестиций трудно назвать цивилизованным. Он в стадии становления. Поэтому риски вложений в ИСЖ достаточно высоки.

Негатив вносят сами банки. По отзывам в Сети довольно часты случаи навязывания данного продукта клиентам при переоформлении вкладов. Клиентам не разъясняют, что это не вклад, часто не предупреждают о рисках данного продукта. А у нашего населения еще достаточно низкий уровень финансовой грамотности.

Тем не менее, по данным Центробанка, рынок страхования жизни в первом полугодии 2017 года путем переоформления вкладов в индивидуальное страхование жизни увеличился на 60% и составил более 140 млрд руб. Их них около 90 млрд руб., по данным рейтингового агентства RAEX («Эксперт РА»), это договоры ИСЖ.

Основных рисков при страховании по программам ИСЖ два:

- риск банкротства страховой компании и потери всей суммы страховых взносов,

- риск неполучения инвестиционного дохода по окончании срока договора, т.е. риск фактического обесценения своих вложений в ИСЖ при отсутствии прибыли.

Остальные риски – производные от основных.

ИСЖ в нынешнем виде имеет свои преимущества по сравнению с другими способами сохранения и накопления своего капитала. Но недостатки существенно перекрывают его преимущества.

По данным самой СК Сбербанка только 25% от всех застрахованных лиц, по которым в 2017 году истекли сроки страхования, продлили договора ИСЖ на новый срок.

За развитием ситуации на рынке ИСЖ следит Центробанк, который считает, что доходность по ИСЖ в конце срока может оказаться очень низкой — практически нулевой у каждого третьего застрахованного. В лучшем случае не превысит доходности банковских вкладов.

Это может произойти по причине того, что четыре-пять лет назад по программам ИСЖ вкладывались в основном в золото и индекс РТС, цена которых за это время значительно снизилась.

Анализ выгодности вложений в ИСЖ показывает, что на сегодня такой вариант инвестирования для накопления и приумножения своего личного капитала имеет высокий риск.

Самое грамотное вложение средств — это формирование своего инвестиционного портфеля из нескольких финансовых инструментов (вклады по 1,4 млн.руб. в разные банки, ценные бумаги, ПИФы, страховые продукты и т.п.). При этом вложения в банковские депозиты наиболее защищены.

Бесполезно

2

Занятно

13

Помогло

27

Список популярных и надёжных банков, предлагающих услугу ИСЖ

| Банк | Особенности |

|---|---|

| ЛокоБанк и «Альфастрахование» | ЛокоБанк совместно со страховой компанией « Альфастрахование » предлагает программу инвестиционного страхования жизни «Капитал в плюс». Главное преимущество программы – 100% возврат инвестированного капитала на момент окончания программы. Даже при падении рынка, страхователь получит обратно всю вложенную сумму. Также в договоре указывается актуальный коэффициент участия, остающийся неизменным до конца программы |

| Росгосстрах | Программа инвестиционного страхования жизни от Росгосстраха «Управление капиталом» предоставляет клиенту право самостоятельного выбора инвестиционной стратегии. Вложения будут состоять из двух частей: акций и облигаций. Клиент сам выбирает баланс указанных частей, размер взносов и периодичность их выплат |

| Сбербанк | Предлагает программу ИСЖ «Сберегательное страхование» со 100 процентным возвратом инвестированного капитала по окончании программы (даже при отсутствии страхового случая). Клиент может сам выбирать размер взносов и срок программы, а также получать круглосуточные и безлимитные онлайн-консультации врача. Также Сбербанк предлагает клиентам программу «СмартПолис», которая гарантирует защиту капитала и здоровья страхователя при возникновении неблагоприятных жизненных ситуаций. СмартПолис имеет такие преимущества, как: • Клиент сам выбирает инвестиционное направление: акции различных отечественных компаний и акции самого Сбербанка, драгоценные металлы, недвижимость и прочее; • Выгодоприобретателями (бенефициариями) могут быть сразу несколько человек независимо от родственных связей с застрахованным лицом; • Льготное налогообложение. Если договор заключён сроком на 5 лет и более, то страхователь имеет право на налоговый вычет, который позволяет вернуть уплаченный с доходов НДФЛ. |

| ВТБ | Банк предлагает два инвестиционных проекта: «Максимум» и «Фиксированный доход». Эти проекты имеют следующие общие особенности: • Страховка выплачивается при смерти от любой причины; • Срок страхования составляет от трёх лет; • Весь инвестированный капитал будет возвращён со 100% гарантией, даже если выбранная стратегия не принесёт положительных результатов. Помимо возможности страхования взрослых, ВТБ предлагает страхование детей. Для обеспечения достойного образования и финансовой защиты ребёнка при возникновении непредвиденных ситуаций, родители могут застраховать своих детей по программе накопительного страхования жизни (НСЖ) «На вырост». Основное преимущество программы накопительного страхования жизни состоит в том, что денежные средства являются целевыми, и никто, кроме ребёнка не сможет их использовать |

| Открытие | Предлагает программу «Фактор роста», по которой минимальный размер инвестиционного взноса составляет 30 000 рублей, срок действия программы – от 3 до 5 лет. Банк «Открытие» гарантирует: • Финансовую защиту. 100 % возврат вложенной суммы на момент окончания программы; • Индивидуальную юридическую защиту. Выплаты получают только лица, указанные в договоре. Также вложенные средства не подлежат аресту и конфискации; • Налоговые льготы. Страхователь получает социальный налоговый вычет. Освобождаются от налоговых платежей и выплаты по рисковым событиям. |

| Ренессанс Кредит и Ренессанс-Жизнь | Банк «Ренессанс Кредит» и СК «Ренессанс-Жизнь» предлагают программу «Инвестор», по условиям которой сумма взноса должна быть не меньше 100 000 рублей, а возраст застрахованного лица от 18 до 80 лет. Воспользовавшись программой «Инвестор», клиент получает: • Гарантированную защиту от потери капитала; • Социальный налоговый вычет с вложенных средств; • Сохранение капитала при возникновении имущественных споров. Также можно воспользоваться программой «Наследие» от СК «Ренессанс-Жизнь», которая поможет накопить необходимую сумму и обеспечит надёжную страховую защиту в любой жизненной ситуации |

| Открытие и «ВСК-Линия жизни» | Программа «Линия роста» от «ВСК-Линия жизни» разработана специально для клиентов Бинбанка. Срок действия программы составляет от 3 до 5 лет, возраст страхователя не должен превышать 70 лет. Сумма годовых взносов начинается от 100 000 рублей |

| Газпромбанк и СК «Согаз» | Предлагают программу «Индекс доверия», которая гарантирует высокие выплаты при наступлении страхового случая: до 300% от суммы взноса. Стоимость полиса по программе « Индекс доверия» составляет 100 000 рублей, а срок действия – 3 года |

Итоги статьи

Все «за» и «против» ИСЖ перед вами. Решать — вкладывать свои сбережения в страховую отрасль или нет — только вам. Лично я больше склоняюсь к варианту сбережения и аккумуляции средств на депозитных счетах. На мой взгляд, такой вариант накопления намного удобнее, — пополнять счет можно тогда, когда появляются лишние деньги, доход получаешь гарантированный, чтобы забрать деньги не надо платить компенсации или ждать несколько лет. Все просто и прозрачно. Если же вам необходима страховка, подойдите к выбору данного продукта серьезно. Не спешите относить свои деньги в первую попавшуюся фирму и переплачивать за ненужные опции. На этом у меня все. До скорых встреч!