Как отказаться от страховки по кредиту

Содержание:

- Когда страховка обязательна, а когда нет

- Виды кредитного страхования

- Как отказаться от ипотечного страхования?

- Можно ли отказаться от страховки

- Образец заявления

- Страховка по кредиту: что это?

- Повысят ли процент по кредиту, если отказаться от страховки?

- Возможно ли отказаться от страховки по кредиту?

- Подводные камни

- Повысят ли процент по кредиту, если отказаться от страховки?

- Использование периода «охлаждения»

- Отказ от страховки в Сбербанке

- Можно ли отказаться?

- Отказ от незаконной страховки

- Последствия возврата страховки или отказа: есть ли они?

- Можно ли вернуть деньги за страховку после погашения кредита

- Что такое коллективная страховка

- Имеет ли банк право требовать страховку, и зачем это нужно?

- Вывод

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д

При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа

Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

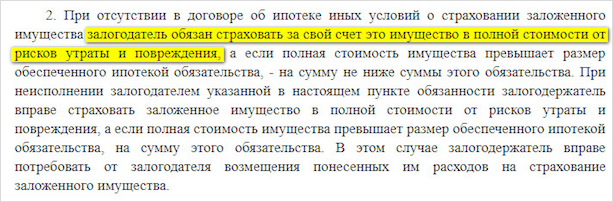

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Как отказаться от ипотечного страхования?

Проще отказаться от добровольного страхования до подписания кредитного договора. В этом случае, банки пересмотрят условия выдачи ипотеки, будет увеличена процентная ставка.

Если кредитную организацию не устраивает вариант выдачи ипотеки без оформления добровольного полиса страхования, заявителю будет отказано в предоставлении ипотеки без объяснения причин. Банк имеет на это право. Как показывает практика, такие случаи бывают, но не часто. Больше распространен вариант увеличения процента.

Что потребуется?

Для отказа от страховки потребуется поставить в известность персонального менеджера банка, который занимается оформлением ипотечного кредита клиента.

Пошаговые действия

Если банк не принимает желание заемщика отказаться от добровольного страхования, следует сделать следующее:

- Подготовить заявление на имя руководителя подразделения, и передать его лично в руки. Заявление пишется в двух экземплярах, на одном сотрудник банка должен поставить свою подпись.

- Позвонить в Центр поддержки клиентов банка при уполномоченном сотруднике.

- Если банк не желает идти на уступки, можно просто найти другого кредитора. Сегодня на финансовом рынке столько предложений кредитных продуктов, что это не составит особого труда.

Можно ли отказаться от страховки

Есть 3 ситуации, в которых может оказаться заемщик: договор еще не подписан; договор уже подписан; кредит погашен досрочно. И есть 2 вида страхования: обычный полис страхования жизни и здоровья и полис комплексного страхования. Рассмотрим эти виды страхования в контексте возможных ситуаций.

При подписании кредитного договора

Если вам предлагают отдельный полис страхования жизни и здоровья еще на стадии подписания договора, отказаться от него проще простого – даже не нужно писать заявление по этому поводу, просто не подписываете договор – и все. Тут же видна и проблема – договор не подписан. У банка есть 2 варианта: либо отказать вам в кредите без объяснения причин, либо повысить процентную ставку и предложить новый договор, без страховки. У каждого банка – свои правила, поэтому не получится сказать, что произойдет с большей вероятностью.

Если вам предлагают полис комплексного страхования, то здесь все сложнее. В этот полис, помимо страховки на жизнь и здоровье, входит КАСКО и ОСАГО, и с последним есть проблема – ОСАГО нужно покупать обязательно. Вы все еще можете оказаться от полиса комплексного страхования, но придется искать аккредитованную банком страховую и покупать у нее отдельный ОСАГО. Кстати, здесь есть точка давления на банк – если вам будут отказывать в кредите на авто, ссылаясь на то, что вы отказываетесь от комплексного страхования, вы можете обратиться в Роспотребнадзор (или пригрозить банку обращением), потому что здесь присутствует явное агрессивное навязывание услуги.

При досрочном погашении кредита

Сразу оговоримся, что есть досрочное погашение в период охлаждения (14 дней), и в этом разделе мы о нем говорить не будем – для этого есть следующий раздел.

Итак, вы погасили кредит досрочно, у вас осталась страховка, и вы хотите осуществить по ней возврат денег. В этом случае возможность или невозможность возврата регулируется вашим договором страхования – если там написано, что страховка возврату не подлежит, сделать ничего не получится, потому что вы сами под этим договором поставили подпись. Заметим, что досрочный возврат кредита не означает обнуление страховки – пока полис действует, вы все еще можете претендовать на страховую сумму, если что-то случится.

Если возврат предусмотрен договором – вы пишете заявление, прикладываете к нему доказательство того, что кредит досрочно погашен (справка из банка), даете расчетный счет для перечисления и ждете. По условиям возврата – вам вернут либо все деньги за неиспользованный срок страховки, либо часть из этих денег. Бывает так, что доля возврата не прописана, и вам нужно договариваться со страховой. Чаще всего можно претендовать на 50-60% от неиспользованной суммы.

Что касается разницы между страхованием жизни и комплексным страхованием, по первому чаще всего можно вернуть часть денег, по второму почти всегда вернуть ничего не удается, потому что невозможность возврата прописана в договоре.

После подписания страхового договора

Если вы уже подписали страховой договор, прошел период охлаждения (14 дней), и вы вдруг решили получить свои деньги назад – смотрите договор на кредит и договор на страхование. Договор на кредит – потому что вас, скорее всего, ждут штрафы за отказ от страховки. Договор страхования – потому что если в нем не прописана возможность возврата, сделать ничего не получится.

В этом случае вам нужно написать заявление на досрочное расторжение договора и предоставить его в страховую. Обычно деньги возвращают в течение месяца. Хорошо подготовьтесь к подаче заявления – некоторые страховые «вставляют палки в колеса» дополнительными документами, чтобы потянуть время. Когда будете готовиться – внимательно изучите договор, там должна быть описана процедура досрочного расторжения в период охлаждения.

Что касается типа страхования, то отказаться от страхования жизни и здоровья проще, чем отказаться от комплексного полиса. Дело, опять же, в ОСАГО – вам нужно будет в этот же день заключить новый полис на страхование гражданской ответственности. Ну и, опять же, банки могут ввести штрафные санкции, если вы откажетесь от добровольного страхования, изучайте договор.

Образец заявления

Образец заявления в Сбербанк

Скачать заявление.doc (cкачиваний: 320)

Образец заявления (претензия) на отказ от страховки

Скачать образец претенции.docx (cкачиваний: 227)

Если в вашем городе нет отделения банка кредитора, тогда следует отправить документы на возвращение страховки по кредиту почтой, в форме заказного письма. Если вы собираетесь воспользоваться последним, тогда не забудьте сделать опись посылаемых документов. Также при личной передаче заявления в отделении стоит сделать, на своей копии отказа, заверенную отметку о принятии такового.

После получения документов страховая компания обязана в установленный законом 10-и дневной срок, сделать выплату суммы. На практике они стараются затянуть компенсацию до последнего, но все же она выплачивается полностью. В случае нарушения сроков выплаты требуемой оплаты, можете для начала позвонить на горячую линию, сообщив, что с вашей стороны будет направлена претензия в банк. Как наблюдается в таких случаях деньги приходят на протяжении суток.

Страховка по кредиту: что это?

При оформлении кредита чаще всего заёмщик заключает также договор добровольного страхования. Это обеспечивает банку уверенность, что в ситуации, когда гражданин теряет работоспособность или платежеспособность, учреждение сможет вернуть свои деньги.

Если настанет страховой случай (например, при покупке полиса на жизнь и здоровье заёмщик потеряет трудоспособность или погибнет), страховая компания обязана будет выплатить банку часть или даже всю сумму кредита.

Виды страхования

Для уменьшения своих рисков учреждение имеет право использовать множество видов страховых услуг:

- для потребительских кредитов используются страховки жизни и здоровья, от потери рабочего места;

- при получении ипотеки предусмотрены следующие страховки: титульное, страхование имущества, жизни и здоровья, на случай потери работы;

- автокредит подразумевает страхование КАСКО, жизни и здоровья и от потери работы.

Такой пакет охватывает буквально все возможные риски, которые могут привести к невыплате кредита заёмщиком. При этом каждая страховка стоит определенных денег, которые взимаются с клиента.

Обязательные и дополнительные страховки

Некоторые виды страховых услуг являются обязательными. Без них невозможно будет оформить залоговые кредиты, поскольку это прямой риск для банка.

- В случае автокредита невозможно отказаться от страхования КАСКО, если автомобиль – залог. Это гарантирует, что в случае аварии и последующей невыплаты кредита учреждение сможет забрать автомобиль отремонтированным.

- Если кредит оформлялся под залог недвижимости (в том числе ипотечный) – обязательно придется её застраховать на случай форс-мажоров.

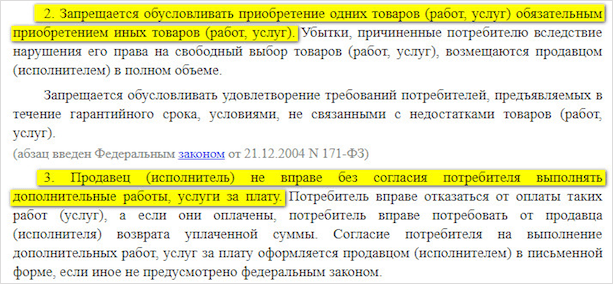

Все прочие виды страховок – личное дело каждого заёмщика. То есть он может отказаться от их оформления. И при этом банк не имеет право отказывать в кредитовании только по той причине, что клиент не хочет переплачивать за полис. Впрочем, не давать согласие по не разглашаемым причинам им это не мешает, но в последнее время такой исход не слишком частый.

Внимание! Если банк навязывает страхование имущества, которое не является залогом – это тоже добровольная услуга, от которой можно смело отказываться

Законно ли это?

Страхование кредита – это вполне легальная дополнительная услуга. Банк имеет право предлагать ее любому клиенту при оформлении займа. От любой необязательной страховки человек имеет право отказываться. От обязательной – нет, без нее кредит получить невозможно.

Навязывать дополнительную страховку банки не имеют права. Это добровольная услуга, от которой клиент имеет право отказаться. При попытке избавиться от страховки при оформлении кредита банк может постараться навязать услугу. То есть завысить процент, пригрозить отказом на выдачу средств.

Зачастую менеджеры отвлекают внимание заёмщика от дополнительных услуг. А иногда даже напрямую врут, подчеркивая, что страховку делать никто не будет

Ослабленное внимание позволяет пропустить важную строку. И вот она, родимая страховка, оформлена на заёмщика.

Решение проблемы: очень внимательно читать договор, не ориентируясь на слова менеджера. В противном случае можно пропустить строчку о дополнительных услугах и, соответственно, оформить страховку.

Также желательно сделать расчет суммы кредита и денег к возврату самостоятельно. Или хотя бы потребовать распечатку с вычислениями от банка, предоставить её они обязаны.

Отказ от страховки при оформлении кредита

В процессе заключения договора с банком заёмщик, чтобы не переплачивать и не задерживать собственные деньги, просто обязан внимательно перечитать договор. При оформлении кредита есть возможность сразу отказаться от всех необязательных страховок.

При этом банк не имеет права пересчитывать проценты, переводить на другой пакет услуг или отказывать в кредите только из-за отсутствия полиса. Обязательно нужно перепроверить, действительно ли менеджер вычеркнул страховки, не являющиеся необходимыми.

Повысят ли процент по кредиту, если отказаться от страховки?

Банк имеет право это сделать, ТОЛЬКО если данное условие прописано в договоре. Внимательно читайте условия.

Но даже в этом случае повышение процента идет не за то, что вы расторгли договор с конкретной страховой, а за отсутствие самого страхования.

Как избежать повышения?

Переоформить страховое свидетельство в другой компании. Секрет в том, что прямое обращение в страховую в 90% случаев обходится дешевле. Причем разница может доходить до 5 – 10 раз.

Выбираете оптимального страховщика, заключаете договор и приносите в банк копию. Все, теперь у вас есть оформленный полис, но стоит он существенно дешевле.

Формально банк может возразить, если выбранная компания не одобрена кредитной организацией и не числится в списке аккредитованных. Но такие придирки – большая редкость. Кроме того, есть организации (вроде «Ингосстрах»), чьи полисы принимаются повсеместно.

Возможно ли отказаться от страховки по кредиту?

При оформлении займа, клиентам необходимо всегда помнить, что от услуги страхования можно отказаться. При этом отказ можно осуществить сразу же после оформления договора. Нужно обращать внимания на то, чтобы расторжение документации не повлияло на увеличение процентов или иных санкций со стороны банка.

Необходимо написать заявление непосредственно в страховую компанию, предусматривающее, что премия по страховке будет частично возвращена через некоторое время. Но в любом случае для того, чтобы получить страховку по кредиту, необходимо вовремя осуществлять все платежные операции. После истечения шести месяцев после получения кредита можно обращаться в страховую компанию с письменным заявлением. Выждать полгода необходимо, поскольку договор осуществляется именно на данный срок.

Но банк может увеличивать ежемесячные платежи при расторжении страхового договора. Это обусловлено тем, что банковская организация может компенсировать потерянные денежные средства. Надежным вариантом отказа от страховых услуг является обращение в судебные органы с письменным исковым заявлением.

Подводные камни

Отказываясь от страховки, заемщик должен понимать, что увеличивает риск сделки не только для кредитора, но и для себя и своих близких.

Банк предлагает следующие виды добровольного страхования:

-

Жизни и здоровья;

-

В связи с недобровольной потерей работы;

-

Страхование жизни на случай диагностирования критического заболевания;

-

Страхование с выбором параметров.

Насколько велик риск наступления каждого страхового события – заемщик должен решить самостоятельно.

К чему может привести отказ от страховки:

-

Увеличение процентной ставки по кредиту;

-

Снижение вероятности одобрения сделки;

-

Если у заемщика произошла потеря трудоспособности, могут возникнуть проблемы с выплатой долга;

-

Если заемщик умер, выплачивать кредит придется наследникам.

По мнению пользователей, отказ от заключения договора страхования будет более выгодным, если кредитный договор заключен на небольшой срок, до 5–7 лет. За это время риск наступления страхового события будет небольшим. При получении ипотеки, сроком до 25–30 лет, наоборот, для снижения риска стоит застраховаться.

При ипотечном кредитовании договор заключается сроком на 12 месяцев, поэтому заемщик может отказаться от добровольной страховки, не перезаключив договор на следующий срок. Это можно сделать у своего страховщика, воспользовавшись другим пакетом услуг или обратиться в другую страховую компанию с более выгодными условиями. Тогда сумма страховой премии на следующий год будет меньше.

Отказ от страховки имеет подводные камни, которые следует знать:

-

Подтверждением расторжения договора считается поступление возврата страховой премии на счет застрахованного, но эксперты рекомендуют запрашивать дополнительный документ, где будет написано, что договор расторгнут. Получить такую справку можно по запросу в представительстве банка, направлением запроса по электронной почте или позвонить на горячую линию СК и оформить заявку на получение справки. Хранить документ следует до полного погашения кредита. Это поможет избежать возможных конфликтов с компанией.

-

Важным является определить с какого момента начинает действовать договор страхования, чтобы успеть отказаться в период охлаждения.

-

Отказывайтесь от страховки в соответствии с условиями договора страхования. В противном случае можно получить не всю премию, а только часть, например, не будет учтена плата за присоединение к договору коллективного страхования.

-

Написание заявления не гарантирует, что деньги будут возвращены. СК может расторгнуть договор страхования, но отказать в выплате.

Чтобы все было оформлено правильно, необходимо подать соответствующее заявление в СК. После получения объяснения, необходимо изучить причины, при необходимости обратиться в юридическую компанию и уточнить нюансы у специалистов.

Если вы уверены, что отказ СК не обоснован, можно составлять претензию:

-

В Банк России;

-

В Роспотребнадзор;

-

В суд.

Повысят ли процент по кредиту, если отказаться от страховки?

Чтобы правильно рассчитать страховые проценты, включенные в задолженность по кредиту, необходимо воспользоваться следующей формулой:

B=i*S+S

Здесь все просто: i*S — это процентная ставка банка по кредиту, S — это вся сумма задолженности целиком, В — это сумма страхования, предусмотренная страховым полисом.

Многие банки предоставляют свои калькуляторы для расчетов ставки по страхованию. Они часто выложены на официальных сайтах банков и являются сложными программами с большим количеством переменных. В основном это делается с целью запутывания заемщика — чтобы он не смог точно рассчитать величины взноса по страховке и не заметил, как сильно он увеличит размер ежемесячного кредитного платежа.

Как отказаться от страховки после получения кредита

При заключении кредитных договоров очень важно внимательно читать условия, уделяя внимание включаемым в договор услугам страхования. Вы вправе отказаться от страховки как на стадии подписания кредитного договора, так и по истечении 14 дней. Банк или страховщик обязан удовлетворить ваше требование

Банк или страховщик обязан удовлетворить ваше требование.

В случае увеличения процентов по выплатам после отказа от страховки советуем отказаться от услуг этого банка

Важно помнить, что включение в договор услуг страхования является законной со стороны банка. Банк вправе устанавливать различные условия для своих услуг

Незаконным является навязывание и отказ в получении одобрения по займу.

Узнать, какой ваш кредит можно списать без ущерба для имущества

Использование периода «охлаждения»

Обязанность банковских учреждений предусматривать особенности периода «охлаждения» была официально установлена Центробанком недавно. Согласно принятым требованиям, если клиент вскоре после заключения с ним страхового договора в течении указанных 5-ти дней выразил желание расторгнуть его, заемщику должны вернуть уплаченные им для страхования средства. При этом:

- вернут 100% оплаченным им денег, если соглашение не получило законной силы;

- возвращается вся указанная сумма, высчитываются лишь деньги за дни, прошедшие после заключения данного соглашения;

- компания – страхователь может отказать в возврате, если наступил указанный в тексте договора страховой случай за период «охлаждения».

Страховые компании вправе увеличивать сроки действия данного периода, также смягчать условия в пользу собственных клиентов.

Период «охлаждения» — помогает заемщикам отказаться от навязанной страховки на приемлемых для сторон условиях. Вдобавок, дает время обдумать решение. Ведь ускоренное погашение взятого потребительского кредита невыгодно банкам.

Отказ от страховки в Сбербанке

Сотрудники Сбербанка предлагают клиентам дополнительно услугу страхования, без нее в выдаче необходимого кредита могут отказать. В составляемом договоре указано, что услуга приобретается заемщиком добровольно.

Клиенты вправе отказаться от взятой ранее страховки в течении 14 дней. На практике подобное решение кажется оптимальным: банк не сможет изменить прописанные в договоре условия кредитования, а заемщики вернут обратно уплаченные страховые взносы.

Условия получения страховых взносов в Сбербанке:

- заявление с просьбой возврата нужно написать в течении 30 указанных дней с момента фактического заключения страхового соглашения;

- если клиент обратился позднее, то возможность возврата выплат будет оцениваться самой страховой компанией, будут учтены понесенные ею расходы. Клиент вправе потребовать предоставления расходных документов, способных подтвердить факт понесенных расходов и отражения конкретного размера выплат.

Можно ли отказаться?

Можно. Вы не обязаны подписывать договор страхования, который вам не выгоден. Однако ожидайте того, что отказ от страховки по кредиту приведет к последствиям, о которых говорилось выше

Особенно важно отметить два случая:

Отказ от страховки по кредиту привел к увеличению процентной ставки. Эта мера служит двум целям: либо заставить вас взять страховку независимо от вашего желания, либо сократить расходы при потере трудоспособности заемщика к минимуму. Ведь такую операцию, как банкротство, еще никто не отменял, и банк вполне может лишиться своих денег. Поэтому проверяйте: не превысят ли выплаты после отказа от страхования ту сумму, которую вы бы выплатили со страховкой;

Отказавшись от страхования вы получили встречный отказ в выдаче займа. Такое правило вполне законно, и обойти его никак не получится. По законам РФ, банк имеет право отказаться подписывать договор кредитования без объяснения каких либо причин. Поэтому если вы решили отказаться от страховки по кредиту, то в банке могут отказаться выдавать этот заем.

Отказ от незаконной страховки

Первым вашим шагом станет обращение в банк. Даже в банковском деле присутствует человеческий фактор. Поэтому вашу страховку могли добавить ошибочно. Поэтому прежде чем принимать серьезные меры обратитесь в кредитный или претензионный отдел. Если операция была оформлена случайно, то отказаться от страховки можно будет прямо на месте.

Если в банке вам не помогут, то напишите в Роспотребнадзор или Центральный банк России. Задача этих двух служб – регулировать деятельность банков. Поэтому при подаче жалобы в один из этих органов должна быть начата проверка на законность деятельности и оформления договора страхования.

Если ни Роспотребнадзор, ни ЦБ РФ не смогли вам помочь, то вам определенно стоит подать на банк иск в суд. При этом вам потребуется собрать массу бумаг, еще раз детально изучить договор и подготовить защиту своих интересов в суде. В этом вам поможет юрист по кредитованию.

Последствия возврата страховки или отказа: есть ли они?

Как правило, многие заёмщики переживают, что нежелание оформлять страховой полис под кредит выйдет им боком в будущем. Якобы, это может повлиять на кредитную историю и сподвигнуть банки больше не выдавать займы.

Не стоит переживать, что требование соблюдать ваши права испортит кредитную историю. В ней нет такого раздела, как «отказ от дополнительных услуг». Банк не имеет права вносить туда что-либо, кроме информации о выплате или невыплате кредитов.

То есть, даже если вы судились с учреждением за право отказаться от страховых услуг или в попытке вернуть деньги за неё, то в дальнейшем вы сможете получать займы без проблем.

Можно ли вернуть деньги за страховку после погашения кредита

Если стоимость полиса исчисляется десятками тысяч рублей и больше, а страховой случай за весь срок пользования кредитными средствами так и не наступил, возникает желание вернуть хотя бы часть денег, потраченных на страховку. К сожалению, сделать это невозможно

Поэтому особенно важно уточнить сумму дополнительных расходов по кредиту еще до подписания документов

При оформлении ссуды выбирайте банк, который предложит вам наиболее выгодные условия кредитования. Не стесняйтесь задавать уточняющие вопросы по всем непонятным пунктам договора. Если возникнут сомнения, обязательно проконсультируйтесь с опытным юристом.

Рекомендуем почитать:

Как отказаться от страховки после получения кредита

Отказ от страхования жизни или здоровья при получении кредита возможен в любое время, но далеко не всегда этот отказ сопровождается возвратом уплаченной страховой премии.

Можно ли вернуть страховку после погашения кредита

После погашения займа, клиент обнаружил, что выплаты, связанные со страховкой, были слишком велики. Можно ли сделать возврат, если страховой случай не наступил?

Наши группы:

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная. При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Имеет ли банк право требовать страховку, и зачем это нужно?

- Для жилья при оформлении ипотеки.

- Для имущества — залога за кредит.

- Страхование жизни — обязательное условие при оформлении ипотечного кредита при поддержке государства.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ! Все остальные предложения — навязанные услуги от банка.

С одной стороны объяснить их необходимость просто — дополнительные виды гарантируют финансовой организации возвращение их денег или имущества. Но платить за такие услуги приходится клиенту, а цены на них, как правило, заоблачные.

Однако здесь можно сэкономить. Не стоит торопиться и подписывать бумаги прямо в банке. Большинство банков сотрудничают со страховыми компаниями. Аккредитованная фирма также может оформить такую же страховку, но в 3–4 раза дешевле.

С другой стороны многие клиенты даже не догадываются, что от страховки можно безболезненно отказаться еще в процессе подготовки кредита. И банк не имеет права отказать человеку в оказании услуг, если тот не пожелает дополнительно оформить необязательное страхование.

ВАЖНО! Некоторые финансовые организации идут на хитрость, и без уведомления клиента автоматически включают страховку в документы. Поэтому прежде чем подписывать бумаги, необходимо внимательно изучить положения о предоставлении кредита

Если человек уверен, что в ней нет нужды, он может попросить пересмотра кредитных условий и выплат без ее учета.

Вывод

Договор ДКС заключается между банком и страховой компанией. Заемщикам предлагают присоединиться к нему, чтобы банк имел возможность уменьшить риски невыплат займа, связанные со сложными жизненными обстоятельствами клиентов: болезнью, травмами, смертью, потерей рабочего места.

Клиент выплачивает взносы страховщику, а страховая компания – банку при наступлении страхового случая.

Однако расторжение договора коллективного страхования имеет ряд важных причин: весомая переплата, невозможность влиять на зафиксированные условия или корректировать их, не все страховые случаи могут быть предусмотрены.

Чтобы отказаться от договора ДКС и вернуть потраченные на страхование деньги, нужно обратиться в банк в «период охлаждения» и написать заявление. Средства должны вернуться к клиенту за 10 дней. Отказ возвращать средства банк должен обосновать.

Договоры о страховании как индивидуальные, так и коллективные являются полезным дополнением к договору займа, заключенному на длительное время и большую сумму. За несколько лет, например, может действительно произойти многое, и страховка понадобится, чтобы обезопасить себя от судебных тяжб с банком. Однако кредиты на короткий срок и небольшие суммы лучше заключать без дополнительного страхования, чтобы не переплачивать за услугу, которая может вам вовсе не пригодиться.