Кредитные карты

Содержание:

- Это должен знать любой пользователь кредитки

- Как открыть и эффективно пользоваться

- Виды кредитных карт

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- В каком банке лучше оформить кредитную карточку?

- Почему лучше заказать кредитную карту через интернет? Преимущества онлайн-заказа

- Преимущества использования кредитной карты

- Требования, предъявляемые к владельцам банковских карточек:

- Как выгодно пользоваться кредитными картами банков

- Основные отличия от других видов карт

- Оформить кредитную карту

- Кредитная карта: что это такое и как отличить от дебетовой карты

- Потребительский кредит и кредитная карта: в чем разница

- Правила использования кредитных карт

- Всё о лимитах

- Что такое кредитная карта

- Кредитные карты на современном рынке

- Как оформить кредитку и эффективно пользоваться

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

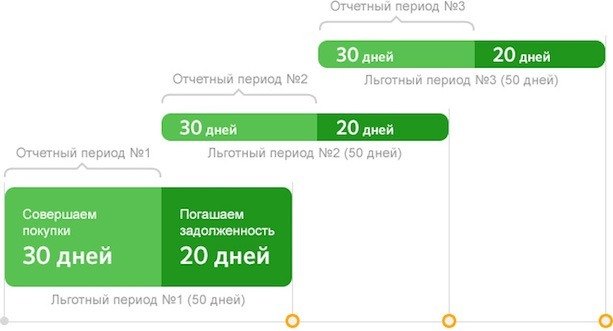

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

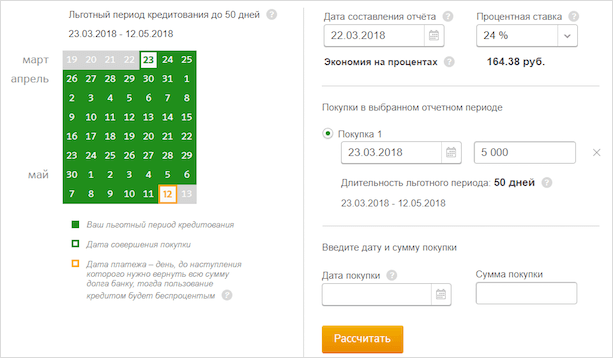

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Виды кредитных карт

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

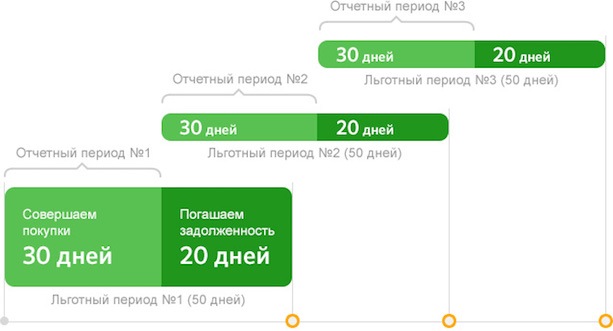

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

В каком банке лучше оформить кредитную карточку?

Любой банк будет бороться за потенциального клиента, а значит будет пытаться предложить лучшие условия пользования по своим банковским картам. Выбирая банк, исходите из своих запросов и потребностей:

если вы заядлый шопоголик или просто любите получать приятные бонусы, обратите внимание при выборе карточки на величину кэшбэка;

при желании всегда иметь под рукой достаточное количество денег, смотрите на величину кредитного лимита;

ищите выгоду во всем? Обращаете внимание на процентную ставку, длительность льготного периода и на стоимость годового обслуживания;

любите кэш? Узнайте, какова комиссия за снятие наличных.

Мы советуем для онлайн заказа, выбрать одну из этих организаций (Тинькофф, МТС-Банк, Альфа-Банк, УБРиР, Райффайзенбанк).

Почему лучше заказать кредитную карту через интернет? Преимущества онлайн-заказа

- Выбрав тариф, можно узнать максимальную сумму займа.

- Курьер доставит кредитную карту на дом в удобное для клиента время.

- Чтобы получить кредит, не обязательно идти в отделение банка – сделать это можно посредством заполнения онлайн-заявки на сайте.

- Оформление и выдача карты – бесплатные услуги.

- Согласно условиям использования некоторых карт, возможен кэшбек при оплате покупок.

- Задолженность по кредитке погашается удобным клиенту способом – в отделении банка, через банкомат, переводом с другой банковской карты любого банка страны. При погашении задолженности наличными пеня не взимается.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

Требования, предъявляемые к владельцам банковских карточек:

- Часть кредитных средств возмещается в заранее оговоренный договором срок.

- Регулярное внесение минимального ежемесячного платежа (его можно разбить на несколько частей).

- Если кредит погашается на минимальную сумму, за пользованием им взимаются проценты.

- Погашение кредита осуществляется строго в указанное договором время.

- За пользование кредитом взимаются проценты.

- Внесение минимального платежа осуществляется в установленные банком сроки. Чаще всего речь идет о периоде, составляющем 20 рабочих дней.

Обязательным к погашению является основной долг и процентная ставка. Также банк берет плату за свои услуги, это называется комиссией за обслуживание. Если кредитный договор был расторгнут досрочно, финансовое учреждение не возвращает клиенту оплаченную им заранее годовую комиссию. Если заемщик допустил просрочку по кредиту, ему придется погасить не только задолженность, но и комиссию банка. Комиссия начисляется и при превышении кредитного лимита.

Другие случаи, требующие оплаты комиссии:

- снятие с кредитной карты наличных;

- проведение валютных операций;

- прекращение операций в случае утери карты;

- выдача новой кредитной карточки.

Как выгодно пользоваться кредитными картами банков

Чтобы всегда бесплатно пользоваться деньгами банка и не попасть в долговую яму, примите в учет ряд рекомендаций:

- При трате средств планируйте бюджет. Деньги на кредитке лучше использовать только тогда, когда ситуация действительно сложная. Подобные продукты не предназначены для повседневного применения. Также планируйте и будущие расходы, чтобы уложиться в беспроцентный период и не оплачивать проценты. Возможно, для этого придется ограничить себя в других покупках.

- Старайтесь не превышать 30% от одобренного вам кредитного лимита. Если банк предлагает увеличить лимит – не соглашайтесь на это: чем больше денег банка вам доступно, тем выше соблазн потратить больше.

- По возможности оформите сразу несколько кредиток, так как каждый банк предлагает свои условия по этому продукту. Одни карты кредитные хороши для бесплатного пользования заемными средствами, поскольку имеют продолжительный беспроцентный период. У других продуктов минимальные процентные ставки и большой лимит, что позволяет совершить однократную дорогостоящую покупку как можно выгоднее. Также существует ряд кредиток, которые выгодно использовать, например, для путешествий или в конкретных супермаркетах, так как по ним действует кэшбек. В то же время слишком много кредиток оформлять не стоит – не всегда банки относятся к этому одобрительно.

- Если вам необходимо снимать наличные, то лучше оформить потребительский кредит, а не брать кредитную карту. У многих банков за снятие наличных взимается крупная комиссия. К тому же по таким операциям беспроцентный период не действует.

- Регулярно проверяйте отчетность по кредитным картам. Всегда есть вероятность, что где-то в документации закралась ошибка. К тому же проверки отчетов способствуют развитию самодисциплины: в дальнейшем вы будете быстрее понимать, какая покупка по кредитке действительно необходима, а от какой лучше отказаться.

Не допускайте просрочек и недоплат по кредитным картам. В этом случае вы обеспечите себе положительную кредитную историю, а также сформируете репутацию надежного и платежеспособного заемщика. Для таких категорий клиентов у банков есть отдельные предложения, бонусы и акции.

Основные отличия от других видов карт

Вот, какие особенности есть у кредитных карт Альфа-Банка:

-

Простое и быстрое оформление – в офисе или через интернет, без залогов и поручителей. Для оформления карточки с небольшим лимитом потребуется только паспорт.

-

Бессрочное пользование кредитными средствами. При погашении задолженности в срок лимит возобновляется — не надо собирать документы и подавать заявку.

-

Можно не платить за пользование деньгами банка. Если погасить долг в льготный период, переплаты не будет.

-

Решение как для экстренных трат (например, сломалась машина), так и для рядовых (покупка продуктов с повышенным начислением баллов в магазине). Доступна любая сумма в рамках установленного лимита.

-

Кредитная карта – средство заработка. Свободные средства можно положить на счёт под проценты. Часть расходов возвращается бонусами или милями. Партнёры банка предлагают держателям дополнительные скидки.

Картой удобно пользоваться – не нужно носить с собой наличные и мелочь, да и сохранность денег выше.

Оформить кредитную карту

Кредитная карта оформить онлайн в банке Тинькофф

Основные преимущества:

- Сумма кредита до 300 000 рублей

- Процентная ставка от 15% годовых

- Возвращает до 30% баллами с любой покупки

- Бесплатное оформление карты

- Доставка в любую точку России

Кредитные карты по паспорту в банке Восточный

Основные преимущества:

- Cash-Back до 5%

- Сумма кредита от 55 000 до 300 000 рублей

- Срок кредитования до 60 месяцев

- Минимальный пакет документов (только паспорт)

- Онлайн принятие решения

Кредитная карта без справок о доходах в банке Райффайзен

Основные преимущества:

- Оставьте заявку и получите одобрение за 5 минут без справок о доходах.

- Возобновляемый кредитный лимит до 600 000 ₽ всегда под рукой.

- Пользуйтесь картой и не платите проценты при погашении долга до 52 дней.

- Возвращайте до 5% со всех покупок.

Кредитные карты без отказа в банке Ренессанс

Основные преимущества:

- Выпуск и обслуживание карты бесплатно

- Кредитный лимит до 200 000 рублей

- Получение в день обращения

- Годовое обслуживание карты – 0 руб.

Как оформить кредитную карту в УБРиР

Уральский Банк реконструкции и развития предлагает несколько кредиток на выбор.

Можно взять кредитную карту на таких условиях:

- годовая ставка – от 10% до 12%;

- льготный период – от 60 до 120 дней;

- кредитный лимит – до 700 тыс. р.;

- возможность бесплатно снимать наличные в пределах установленного лимита.

Также по кредиткам предусмотрен выгодный кэшбек – до 3% в месяц по любым покупкам.

В банке можно кредитную карту заказать онлайн: после одобрения сотрудник УБРиР доставит ее вам домой или в офис в любое устраивающее вас время – уже на следующий день после заявки.

Банковские кредитные карты от УБРиР имеют много преимуществ. Заявки рассматриваются в кратчайшее время – решение по обращению вы узнаете сразу же. Банк разработал удобное мобильное приложение для комфортного контроля платежей и личных средств.

Кредитные карты оформить можно двумя способами:

- Заполнить онлайн-заявку, получить информацию о доступном лимите, после чего дождаться звонка от представителя банка и договориться о том, как и когда вам будет передана кредитка.

- Для действующих клиентов банка – кликнуть на кнопку «Оформить кредитную карту» в приложении для мобильных устройств.

Резюме: Кредитные карточки в УБРиР выдаются по выгодным процентным ставкам и имеют большой лимит. Для получения онлайн кредитной карты достаточно отправить заявку, и уже на следующий день продукт будет доставлен вам на дом. Процент отказов по заявкам крайне низкий.

Получение кредитной карты в ВТБ

Кредитная карточка от ВТБ «Карта возможностей» приобрела большую популярность благодаря бесплатному обслуживанию и продолжительному беспроцентному периоду.

В ВТБ получить кредитную карту можно на таких условиях:

- лимит – до 1 млн р.;

- годовая ставка – от 14,9% до 34,9%;

- беспроцентный период – до 110 дней на любые покупки;

- бесплатное снятие наличных – 50 тыс. р.

Карта кредитная доступна и неработающим пенсионерам, но в этом случае лимит составит 100 тыс. р. Для получения кредитки достаточно предоставить паспорт, удостоверение пенсионера и справку о размере пенсии.

Резюме: ВТБ позволяет пользоваться деньгами банка бесплатно на протяжении 110 дней. Получить кредитку могут как трудоспособные люди, так и пенсионеры с небольшими доходами. Умеренная процентная ставка и бесплатное снятие наличных до 50 тыс. р. в любых банкоматах – дополнительные преимущества.

Заявка на кредитную карту в Альфа-Банке

В Альфа-Банке тоже есть выгодные кредитные карты – всего в организации представлено 8 продуктов. Все кредитные карты стали популярны у населения, однако к одной из наиболее востребованных относится кредитка «100 дней без процентов».

Условия:

- максимальный кредитный лимит – до 500 тыс. р.;

- продолжительность льготного периода – до 100 дней;

- бесплатное снятие наличных – до 50 тыс. р. в любых банкоматах из любой точки мира.

Для заполнения заявки достаточно указать ФИО, паспортные данные, сведения о трудоустройстве, актуальные контакты. Оформление занимает не более 5 минут, а рассматривается заявка всего 2 минуты.

Получить кредитную карту можно бесплатно курьерской доставкой на следующий день. На встрече с сотрудником банка вы подпишете договор и активируете кредитку.

Резюме: Кредитные карты в Альфа-Банке выдаются по выгодным условиям. Идти за одобренной кредиткой никуда не нужно – карту доставят вам на дом. В этом банке действует один из самых продолжительных беспроцентных периодов.

Кредитная карта: что это такое и как отличить от дебетовой карты

В принципе, вы наверное уже догадались, что если карта кредитная, то она связана с кредитом — то есть займом денег у банка. Если при использовании дебетовой карты вы тратите свои собственные средства, то при покупках с кредитки вы распоряжаетесь деньгами банка. И их вам придется возвращать, как и в случае с обычным потребительским кредитом.

Обычно в кредитках предусмотрен определенный лимит. Это значит, что вы не можете потратить денег больше, чем указано в вашем договоре с банком.

Еще вам придется вернуть все потраченные средства. Иногда с процентами, иногда без. Это определяется льготным периодом. Если вы успели вернуть деньги в срок, то никаких процентов не будет. Сколько заняли, столько и вернули.

Если же вы просрочили льготный период, то придется возвращать долг с процентами. Этот процент индивидуально определяется каждым банком, он указан в договоре.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Правила использования кредитных карт

Доцент Финансового университета при Правительстве РФ и кандидат юридических наук не так давно разъяснил правила грамотного пользования кредитными картами:

- Разузнайте у банка, необходимо ли каждый месяц вносить на счет карты платежи. Если не внести ежемесячный платеж, то действие беспроцентного периода может прекратиться: возникнет задолженность, к которой будут прибавлены крупные проценты. Выясните, когда начинает действовать беспроцентный период: в договоре есть соответствующий пункт. Не всегда фактический беспроцентный период совпадает с заявленным в рекламе или на сайте банка.

- Будьте внимательны с комиссией, которая взимается за обслуживание кредитки. Если на счету карты отсутствует достаточная сумма, то она может быть взыскана из одобренного лимита. В этом случае на долг начнут начисляться проценты, даже если вы кредиткой не пользуетесь.

- Если банк оформил вам слишком большой кредитный лимит, постарайтесь его уменьшить настолько, чтобы его размер соответствовал вашей ежемесячной зарплате. Для этого свяжитесь с представителями банка. А увеличить лимит вы не сможете – банк проводит эту процедуру по своей инициативе.

Всё о лимитах

Лимит кредитования – максимально допустимая сумма задолженности. Она указывается в условиях договора. Устанавливается индивидуально, в зависимости от дохода заёмщика и предоставленных в банк документов.

Лимит восстанавливается при каждом погашении задолженности. Если всё в порядке — кредитной карточкой пользуются постоянно, платежи вносят своевременно — банк может увеличить размер кредитных средств. Об этом он уведомит через смс. Бывает, держатель карты не согласен на увеличение и хочет сохранить прежний объём кредитования. Об этом нужно сообщить в банк.

При увеличении долговой нагрузки, обновлении сведений кредитной истории или ненадлежащем исполнении обязательств лимит может быть снижен.

Бывает, предоставленных кредитных средств недостаточно для крупной покупки. Вот, что можно сделать в этом случае:

Что такое кредитная карта

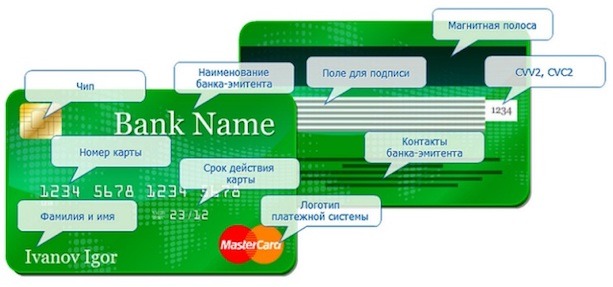

Кредитная карта выпускается к счёту. На ней обязательно должны быть:

-

•

уникальный номер из 16 знаков;

-

•

срок действия;

-

•

фамилия и имя владельца на латинице;

-

•

технические средства оплаты — магнитная полоса, чип, носитель бесконтактной оплаты PayPass/PayWave;

-

•

CVC-код для интернет-платежей;

-

•

надпись «кредитная карта» или слово «credit»;

-

•

логотип банка и его реквизиты (телефоны, адрес);

-

•

эмблема платёжной системы.

На счёте изначально есть деньги — в этом отличие от дебетовой карточки. Баланс зависит от одобренного банком лимита. Картой можно расплачиваться, а можно снять часть средств, если нужны наличные.

Некоторые считают, что кредитка и кредит наличными — одно и то же, но это не так. Действительно, сходства есть:

-

•

банк выдаёт деньги, которые держатель сначала тратит, затем возмещает;

-

•

аналогичная процедура оформления.

Принципиальная разница в назначении и в сроке использования.

Кредит наличными выдаётся один раз с определённой целью, оговорённым сроком погашения и графиком платежей. Вы можете погасить долг досрочно, но если потребуется дополнительная сумма, процедуру оформления придётся повторить: заключается новый договор, устанавливается новая дата и размер платежа.

Кредитные карты на современном рынке

Кредитка – распространенная разновидность кредитов, которая пользуется спросом у потребителей. Под понятием кредитных карт подразумевают эмитированные банком пластиковые карточки, на которые уже зачислена сумма взятого клиентом кредита. Этот банковский продукт удобен, он — прекрасная альтернатива привычных кредитов, выдаваемых наличными. Пользоваться кредитками можно и на территории России, и за ее пределами. Кредитный пластик позволяет делать покупки и платить по счетам, главное – не превышать кредитный лимит, который равняется размеру кредита. Максимальная сумма кредита высчитывается в индивидуальном порядке, она зависит от кредитной истории получателя и уровня его дохода.

Кредитку используют в качестве замены наличных денег, это современно, удобно и выгодно как в пределах страны, так и во время путешествий за границу. Использование кредитных карт за пределами государства-эмитента возможно лишь при условии на них отличительного знака VISA.

По информации аналитиков, в обиходе имеется около 100 млн. пластиковых карточек, не менее 50-ти процентов из них – кредитные. Такие карты позволяют рассчитываться за покупки, снять с них наличные можно в ближайшем банкомате.

Как оформить кредитку и эффективно пользоваться

Требования к заемщику

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ.

- Постоянная или временная прописка на территории России.

- Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту.

- У вас есть дебетовая карта.

- Есть открытый депозит на ваше имя.

- Брали кредит в этом банке.

Для оформления кредитной карты вам понадобится паспорт. Но банк может запросить дополнительные документы:

- права,

- СНИЛС,

- свидетельство ИНН,

- загранпаспорт,

- полис ОМС.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Кредитная карта «МожноВСЕ» от Росбанка: 79 рублей в месяц, бесплатно при сумме покупок от 15 000 рублей.

- Тинькофф Платинум: 590 рублей за год обслуживания.

- Кредитная карта «100 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить — нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.