Как бесплатно проверить свою кредитную историю онлайн

Содержание:

- Как выглядит кредитная история: образец, содержание

- Как работает бюро Эквифакс

- Каким образом данные попадают в БКИ

- Какие есть способы отправки запроса на получение кредитной истории без интернета

- Собственную кредитную историю можно испортить

- Кредитная история: ключевые понятия

- Важно!

- 5 причин проверить кредитную историю прямо сейчас

- Цена услуги

- Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

- Куда обратиться, чтобы проверить свою кредитную историю?

- Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

- Код субъекта КИ

- Как проверить свою кредитную историю онлайн через партнера НБКИ

- Бесплатный способ посмотреть свою кредитную историю в БКИ

Как выглядит кредитная история: образец, содержание

Все кредитные истории хранятся в бюро 10 лет, затем их отправляют в архив. Они не имеют единой формы, однако есть у них обязательные разделы, которые открывают такую информацию:

- паспортные данные и ФИО субъекта КИ;

- его дату и место рождения;

- номер СНИЛС;

- ИНН;

- сводку о полученных кредитах.

Эти данные занесены в титульную часть КИ. За ней следует основная. Она как раз таки больше всего интересует кредиторов, поскольку отражает сведения о кредитах и их обслуживании должником, данные о счетах, обеспечении. Эта информация, характеризующая исполнение кредитных обязательств, и формирует о вас первое впечатление: как вы погашали займы, сколько раз брали ссуду, допускали ли просрочки и т.д.

Естественно, если банки увидят задержки в выплатах задолженности, наличие других отметок, которые играют не в пользу заемщика, кредитование в будущем станет маловероятным. Однако в России есть учреждения, готовые выдавать займы и кредитные карты с отрицательной КИ, хотя и в небольшом количестве.

Также во второй части фиксируются: долги по услугам связи, алиментам, ЖКХ, судебные решения о признании гражданина недееспособным, возникновении споров касательно кредитных договоров. Третья часть приватная. К ней имеет доступ лишь ограниченный круг лиц:

- владелец досье;

- суд;

- нотариус, проверяющий состав имущества, которого перешло в наследство субъекту КИ.

Она содержит данные об организациях, отправляющих в БКИ информацию, запрашивающих ее, третьих лицах, которым был продан ваш кредит (коллекторы и др.). Четвертый раздел является информационным. Там показываются: все одобренные и отклоненные заявки, причины отказа, параметры запрашиваемых займов, отсутствие 2-х просроченных платежей на протяжении 4 мес. с момента заключения сделки.

Образец небезупречной кредитной истории

Как работает бюро Эквифакс

Основное направление работы кредитного бюро Эквифакс — предоставление кредитной истории граждан юридическим лицам. С физическими лицами сервис тоже работает. Получить кредитную историю в компании бесплатно можно два раза в год. Для этого нужно выполнить несколько шагов:

- Пройти регистрацию на сайте Эквифакс

- Войти в личный кабинет, подтвердив личность с помощью Госуслуг

- Дождаться, пока отчет загрузится в личный кабинет. Обычно это занимает не более 15 минут

- Ознакомиться с отчетом

Если нужно получить более двух отчетов в год, то каждый следующий будет стоить 395 рублей.

Помимо кредитной истории, Эквифакс предоставляет физическим лицам еще несколько платных услуг. В компании можно:

- Получить список БКИ, в которых есть кредитная история заемщика. Стоимость — 295 рублей

- Оформить годовую или пакетную подписку на рассылку кредитной истории. При оформлении услуги на год клиент каждый месяц будет получать подробный отчет. Стоимость услуги — 995 рублей за год. При покупке пакетной подписки на 5 или 10 отчетов стоимость составит 695 рублей или 895 рублей соответственно

- Исправить кредитную историю. Специалисты разбирают ситуацию и подсказывают клиенту, что ему нужно делать. Стоимость — 995 рублей

- Получить защиту от мошенников. Система отслеживает оформление кредитов на имя клиента и сразу высылает информацию, которая позволяет быстро среагировать, если тот ничего не оформлял. Стоимость — 525 рублей за год

- Подключить опцию Идеальный заемщик. С ее помощью клиент будет получать советы, как улучшить кредитную историю, если она испорчена, или как поддержать положительный рейтинг, если он в порядке. Стоимость — 695 рублей в год

- Подключить скоринг-контроль. Система будет отправлять клиенту SMS или письмо на электронную почту, если его скоринговый балл изменится. Стоимость — 445 рублей в год

Проверить кредитную историю также можно с помощью запроса на почтовый адрес компании Эквифакс или на электронную почту. Кроме того, жители Москвы могут обратиться в компанию лично по адресу: улица Каланчевская, дом 16. При себе нужно иметь паспорт.

Каким образом данные попадают в БКИ

Информация для сбора КИ поступает от МФО, банков, финансовых управляющих по делу о банкротстве физлица, кредитных кооперативов, судебных органов (в связи с нарушением исполнения обязательств должника). Банки, МФО, КПК обязаны передавать все данные для формирования КИ относительно заемщиков, принципалов и поручителей минимум в одно БКИ, внесенное в соответствующий реестр Банком России. На деле же многие из них передают сведения сразу в несколько бюро и делают запрос информации о потенциальном клиенте в 2 или трех БКИ. К примеру, Сбербанк отправляет данные о заемщике в 4 БКИ а запрашивает их — в 7 организациях

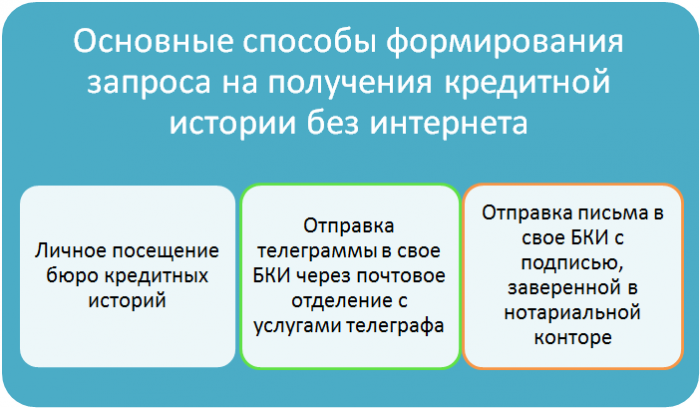

Какие есть способы отправки запроса на получение кредитной истории без интернета

Схема получения кредитной истории без интернета

Схема получения кредитной истории без интернета

1. Посещение БКИ

Нюансы

- Нужно точно знать, в каких БКИ находится конкретная кредитная история.

- До визита в бюро нужно узнать часы приема посетителей, поскольку не все бюро оказывают такую услугу ежедневно.

В день посещения

Стоимость

- Один раз в год бесплатно.

- При повторном обращении стоимость зависит от тарифов определенного БКИ (ориентировочно 450 руб. для физических лиц и 1200 руб. для юридических лиц)

2. Отправка телеграммы в свое БКИ

Нюансы

- На почту нужно обязательно приходить с удостоверением личности.

- Подпись заявителя должна быть заверена сотрудником почты.

-

В тексте телеграммы должны быть указаны такие данные:

- ФИО

- Сведения о месте и дате рождения.

- Телефон

- Адрес для ответа

- Данные удостоверяющего личность документа.

Стоимость

- Цена на услуги БКИ аналогична ценам при личном посещении.

- Однако необходимо учитывать еще и стоимость телеграммы, которая обойдется примерно в 400 руб.

Нюансы

- В заявлении нужно указать те же данные, которые указываются при отправке телеграммы.

- Подпись на заявлении обязательно должен заверить нотариус.

- БКИ рекомендует не отправлять заявления ценным письмом, чтобы они быстрее доходили до получателя.

Стоимость

- Расценки самого бюро по предоставлению отчетов в первый и последующий разы аналогичны расценкам при посещении.

Способов получения информации по кредитной истории немало. Каждый человек может самостоятельно выбрать самый лучший вариант, исходя из своих временных, финансовых и прочих возможностей. При этом необходимо помнить:

- Бесплатно получить свою кредитную историю можно только непосредственно при посещении своего БКИ в случае, если это будет первый запрос за год.

- Частые запросы именно отчета по кредитной истории могут негативно на нее повлиять. Соответственно если есть желание или необходимость проверять свою кредитную историю достаточно часто, лучше использовать альтернативный вариант типа заказа кредитного рейтинга.

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье “Как улучшить свою кредитную историю” я как раз делюсь наиболее доступными способами это сделать.

Кредитная история: ключевые понятия

Кредитная история — это информация, хранящаяся в БКИ, и показывающая: какие кредиты и микрозаймы брал человек, сведения, идентифицирующие его личность, куда он обращался за деньгами, как выполнял обязательства и тому подобное. Данную информацию формируют, обрабатывают и систематизируют воедино БКИ, которых на сегодняшний день насчитывается около 18.

Владельца кредитной истории (КИ) называют субъектом. Бюро получают данные от таких источников, как:

- кредитные союзы;

- банковские учреждения;

- МФО;

- Ломбарды;

- органы власти, уполномоченные на взыскание алиментов;

- КПК;

- лизинговые и страховые компании;

- организации, в пользу которых необходимо взыскать долг за различные услуги, в том числе коммунальные, связи;

- арбитражные управляющие и прочие фининституты.

Все сведения, заносимые в КИ с 2005 года, собираются законно, поскольку в каждом кредитном договоре есть пункт, предусматривающий передачу данных в бюро. Но из-за невнимательности клиент подписывает документ, тем самым добровольно соглашаясь и разрешая разглашать персональные сведения о себе упомянутому ведомству. В соответствии с законодательством РФ, все организации кредитно-финансового профиля, имеющие согласие субъекта КИ, обязаны взаимодействовать с БКИ.

Определенный объем информации кредитной истории доступен тем же кредиторам. Она необходима им для объективного анализа заемщика и проведения оценки его кредитоспособности. Пользователями КИ становятся различные финучреждения, юрлица и ИП, зафиксировавшие разрешение заемщика на получение кредитного отчета. БКИ в свою очередь должны направлять все титульные части историй в ЦККИ — подразделение Центробанка, которое уполномочено вести соответствующую базу данных.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

5 причин проверить кредитную историю прямо сейчас

Каждому гражданину РФ рекомендуется проверять КИ как минимум раз в год. Нужно это делать для того, чтобы:

- Отыскать ошибки со стороны банков или бюро. Например, в историю не попала информация о погашении ежемесячного платежа или полном закрытии кредита. Произойти это могло по вине сотрудников или по причине сбоя в системе.

- Уберечь себя от мошеннических займов. Нередко возникают ситуации, когда человек обнаруживает, что на него оформлен чужой кредит. Произойти это может по многим причинам: займы оформляют на утерянные документы, ксерокопии паспортов либо сотрудник кредитной организации, злоупотребляя полномочиями, оформляет займ на другое лицо.

- Не отвечать за сторонние кредиты. Порой банки могут оформить в качестве дополнения к полученному займу кредитную карту. Даже, если кредитка не активирована, в КИ она отображается как действующий кредит.

- Не бояться прихода коллекторов из-за задолженности по чужим кредитам.

- Быть в курсе того, не запрещен ли Вам выезд за границу из-за долгов.

Проанализировав свой кредитный отчет, заемщик сможет понять, по какой причине кредиторы отказывают выдавать новый займ. Так как даже небольшая задолженность может сказаться на кредитной истории.

Цена услуги

Информация о стоимости в таблице:

| Название банк или БКИ | Цена в рублях | Есть ли возможность сделать запрос онлайн |

| Сбербанк | 580 | + |

| Русский Стандарт | 450 при обращении в офис организации и 250-1100 на портале | + |

| Бинбанк | 800 | + |

| Абсолют Банк | 1000 | Оформление только в офисе |

| Траст | 1000 | Только при личном обращении |

| Хоум кредит | 1000 | — |

| Московский индустриальный банк | 890-990 | + |

| Транскапиталбанк | 1000 | нельзя |

| Возрождение | 900 | — |

| Росевробанк | 1000 | — |

| Тинькофф банк | Представляет неполный отчет стоимостью 59р | + |

| Росгосстрах банк | 1100 | можно |

| Сургутнефтегазбанк | 2065 | — |

| Почта банк | 3000 | — |

Нет нужды запрашивать БКИ каждый месяц. Она понадобится, если заемщик собирается брать новый заем или покупать недвижимость при помощи ипотеки. Но все же стоит проверять БКИ раз в год, если есть опасность мошеннических действий.

Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

Наши эксперты рассказывают, как узнать самому кредитную историю бесплатно через Госуслуги.

Шаг 1. Проверить наличие подтвержденной учетной записи на Госуслугах. Только подтвержденная учетная запись дает доступ ко всем сервисам Госуслуг. Для подтверждения нужны данные СНИЛС и паспорта. Подтверждение учетной записи допускается через Центры обслуживания пользователей (они есть в большинстве МФЦ), через Сбербанк, Почта банк, Тинькофф банк. Адреса ближайших Центров обслуживания можно уточнить на сайте Госуслуг.

Шаг 2. Подать запрос в БКИ с подтверждением личности через Госуслуги. Бюро выдаст информацию о кредитной истории гражданину или лицу по доверенности. Идентификация проводится по паспорту в офисе БКИ, либо онлайн по учетной записи госуслуг (ЕСИА). В 2021 году уже все бюро позволяют подтвердить личность заявителя посредством учетной записи Госуслуг.

После идентификации нужно выбрать вариант получения:

- по почте;

- на email;

- через личный кабинет на сайте БКИ.

Документ в виде цифрового файла приходит в течение 15 минут, заверен ЭЦП.

Кредитная история — это отражение вашей способности брать ссуды

Активному в финансовом плане человеку, да и простому должнику с одним кредитом необходимо знать свою кредитную историю. Помните, что КИ портит не столько факт прохождения процедуры банкротства, сколько информация о допущенных ранее просрочках.

Как получить свою кредитную историю через Центробанк и БКИ

Центробанк РФ является регулятором финансовой сферы, в том числе выдает лицензии банкам и БКИ.

Порядок получения данных о БКИ через Центробанк заключается в следующем:

- получить список бюро через ЦБ РФ можно только по коду субъекта, т.е. по фамилии, паспорту или СНИЛС такая информация не выдается;

- при заполнении формы «Субъект» нужно ввести код, паспортные данные, адрес электронной почты;

- список БКИ, с указанием их названий, адресов и телефонов, будет направлен по электронной почте.

По запросу из Центробанка РФ может быть получена справка об отсутствии БКИ с вашей кредитной историей. Это означает, что вы никогда не брали кредитов, а сведения о вашей задолженности никогда не передавались в одно из бюро. Случаи, когда данные о кредитах, займах или иных обязательствах ошибочно не передавались в БКИ, встречаются крайне редко, поэтому проверьте точность введенных сведений.

Далее обратиться с запросом в каждое бюро из списка, чтобы получить выписку из кредитной истории: лично либо выдать доверенность представителю. При личной явке проверяется паспорт, после чего выписку сформируют и выдадут в течение нескольких минут.

Через сайт бюро можно получить документ без личной явки:

- зарегистрироваться и получить доступ в личный кабинет;

- пройти идентификацию личности способами, указанными на сайте, либо через учетную запись Госуслуг;

- получить выписку о сведениях кредитной истории, которую ведет данное бюро.

Способы идентификации личности каждое бюро устанавливает самостоятельно. Это может быть загрузка личного фото и скана паспорта, ответы на вопросы о предыдущих или действующих кредитах, отправка нотариально заверенного заявления, иные варианты. Так как у большинства граждан есть профиль на Госуслугах, проще подтвердить учетную запись и пройти идентификацию таким способом.

Два раза в год БКИ обязана выдать кредитную историю бесплатно. При последующем обращении будет взиматься плата. Например, в НКБИ эта услуга будет стоить 450 руб. за каждую выписку, кроме первой и второй. Количество запросов не ограничено.

Если при проверке кредитной истории вы нашли ошибки, их можно исправить по заявлению в БКИ. Так как Закон № 218-ФЗ не содержит единых правил исправления, бюро утверждают их самостоятельно. Для исправления необходимо представить справки из банков или МФО с корректной информацией. Если ошибки носят технический характер, БКИ внесет изменения по заявлению гражданина.

Куда обратиться, чтобы проверить свою кредитную историю?

На сегодня в Украине действуют несколько кредитных бюро, которые содержат данные о кредитах и их погашении. Все они зарегистрированы в Едином реестре бюро кредитных историй, который был создан на основании закона Украины «Об организации формирования и обращения кредитных историй». Но чтобы найти персональную информацию, нужно будет обратиться в одно или несколько бюро, каждое из которых имеет свой сайт кредитных историй в Украине.

Самые крупные украинские бюро кредитных историй:

Первое украинское бюро кредитных историй. Это бюро сотрудничает с большинством украинских банков и имеет в базе более 40 млн кредитных историй.

Украинское кредитное бюро. База данных содержит около 7 млн кредитных историй. Эта организация сотрудничает с десятком крупных банков и со страховыми компаниями.

Среди менее крупных зарегистрированы и работают в Украине такие:

- Универсальное бюро кредитных историй

- Независимое бюро кредитных историй

- Розничное бюро кредитных историй

Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

Не всегда есть необходимость запрашивать полный отчет, тем более если 2 запроса уже были израсходованы. Для оценки вероятности одобрения кредита, контроля за существенными изменениями КИ и тд. вполне можно пользоваться кратким кредитным рейтингом или выпиской из КИ. Они обходятся дешевле или вовсе предоставляются без взимания платы.

Рейтинг также указывается в отчете БКИ. Он показывает вероятность одобрения кредита. Но банки применяют собственные модели оценки клиента.

Краткая выписка о кредитной истории в онлайн-банке Тинькофф

Особенности краткой выписки из КИ в Тинькофф Банке

- Формируется на основе данных, полученных из НБКИ и собственного анализа, проведенного банком.

- Выписка показывает информацию о рейтинге, по которому можно определить вероятность одобрения кредита.

- Дополнительно банк предлагает ознакомиться с рекомендациями по улучшению КИ (если необходимо).

Через сервис «Кредитный рейтинг онлайн»

Сервис «Кредитный рейтинг онлайн» обслуживается компанией Юником24. Он позволяет оперативно получить информацию о кредитном рейтинге. С ее помощью можно оценить вероятность одобрения кредита, качество КИ и т. д.

При первом обращении необходимо заполнить подробно сведения о себе (Ф.И.О., паспортные данные) и создать учетную запись в сервисе. В дальнейшем получать актуальные сведения о кредитном рейтинге можно через личный кабинет.

Создатели сервиса напоминают, что каждый запрос КИ сторонней организацией будет учтен при обработке заявок на кредиты. Они также напоминают, банки, проверяющие кредитную историю заемщиков, принимают решение самостоятельно и используют для оценки клиентов различные методики. Высокий рейтинг в сервисе не может служить 100% гарантией одобрения ссуды.

Узнать свой кредитный рейтинг онлайн

Через сервис моментального кредитного рейтинга «3 БКИ»

Сервис «3 БКИ» позволяет получить почти мгновенно оценку кредитного рейтинга. Она рассчитывается на основе собственной методики, созданной разработчиками ресурса. Обработка запроса занимает буквально несколько секунд.

Пользователю на выбор предлагает разовый отчет за 299 р. или оформить подписку на 3 ежемесячных отчета за 499 р.

Особенности интернет-сервиса

- Предоставляются рекомендации по улучшению КИ.

- Минимальный набор данных, необходимых для получения отчета.

- Подарки при заказе услуги (например, бесплатный курс «Антиколлектор»).

Узнать историю через сервис 3 БКИ

Кредитная история и скоринг онлайн через сайт MyCreditInfo

Сервис MyCreditInfo предлагает получить данные по кредитному рейтингу в режиме онлайн, а для тех, кто раньше никогда не брал кредиты – вместо него доступен социодемографический скоринг. С помощью него можно также отправить запрос на получение отчета из кредитной истории в бюро «Русский стандарт» и НБКИ, а затем получить его.

Стоимость услуг в MyCreditInfo

- отчет БКИ – от 990 р.;

- кредитный рейтинг – 290 р.;

- социодемографический скоринг – 300 р.

Узнать КИ в MyCreditInfo

Онлайн-сервис «Невылет.РФ» для вылетающих заграницу

![]()

Сервис «Невылет.РФ» предназначен для тех, кто собрался в поездку за границу. Он позволяет оценить вероятность того, что человек попал в черный список людей, которым запрещен выезд заграницу.

Благодаря сервису, человек может получить сведения о долгах по кредитам, налогам и т. д. Сервис также предоставит рекомендации о том, что делать при низкой вероятности вылета. Стоимость услуг – 299 р.

Проверка в сервисе Невылет.РФ

Код субъекта КИ

Код субъекта КИ составляется заемщиком (не путать с кодом самого досье). Служит ключом доступа к конфиденциальным данным — платежеспособности клиента банка. При обращении в кредитную организацию за ссудой только с письменного согласия заявителя кредитор вправе просмотреть его КИ. При этом не обязательно указывать код. Служба безопасности банка войдет в базу данных и без него. Главное — получить на просмотр согласие заемщика.

Как составляется

Код формируется лично клиентом банка при первом получении кредита после 2006 г. Представляет собой набор цифр и букв латинского алфавита или кириллицы. Смешивать буквы разных алфавитов не рекомендуется. Длина — 4-15 знаков. Может иметь следующий вид:

- DrtyHU235Y78nk;

- 2014сиДОРов;

- МиХаил201519641;

- U123.

Составленный код пересылается в БКИ.

Для чего служит

Сформированный код защищает информацию о заемщике от посторонних лиц. ЦБ России оставил возможность просмотра кредитного досье без пароля банкам и МФО при письменном согласии претендента на ссуду. В то же время, пароль позволяет владельцу контролировать КИ, оперативно устранять технические ошибки, допущенные сотрудниками банка, а также изменять отрицательный образ на положительный.

Где узнать этот код

Как и любой пароль, код должен храниться его владельцем. При утере он не восстанавливается, а формируется заново. Сделать это можно в кредитных организациях или в БКИ. Восстановление платное. Возможно только при личном посещении соответствующих организаций или с помощью заказного письма, в котором личность отправителя удостоверена нотариально.

Более быстро процесс проходит при личном посещении финансовых учреждений или Бюро КИ.

Банки. Услугу может оказать любой банк, независимо от того, обслуживается в нем клиент или нет. С собой необходимо иметь паспорт и необходимую для оплаты комиссионных сумму. Представитель банка предложит написать заявление на специальном бланке, сформировать пароль и оплатить комиссионные.

При посещении банка не всегда код открывает доступ к информации в тот же день, приходится некоторое время подождать. Практика показала, что более оперативно работают крупные банки, где на обработку заявления уходит до 24 часов.

Бюро КИ. Наиболее быстрый способ восстановить пароль — посетить офис БКИ. Их список с указанием точного адреса находится на сайте НБКИ. С собой требуется иметь документ, подтверждающий личность, обязательно с фотографией (паспорт, права, удостоверение сотрудника силовых ведомств). Заявление можно написать заранее, но скачивать следует только с сайта того бюро, которое вы собрались посещать, так как они имеют различную форму.

Если позволяет время, восстановить код можно через почтовое отправление — заказным письмом в адрес НБКИ. Заявление пишется от руки по приведенной форме (скачать форму). Заверяется у нотариуса.

Оплачивается по реквизитам, приведенным в бланке квитанции (сейчас бланк квитанции на сайте https://www.nbki.ru/ недоступна — на https://www.nbki.ru/serviceszaem/svedeniya/ имеется информация лишь про онлайн-оплату). Цена запроса — 300 рублей. Оба документа высылаются письмом в НБКИ. Его адрес: 121069, Москва, пер. Скатертный, 20/1.

В течение рабочего дня сотрудник Национального БКИ обязан обработать данные запроса и выслать новый код письмом обратно по указанному в заявлении адресу. На всю процедуру уходит около 7 дней. Так же письмо можно направить в адрес любого Бюро КИ. Сроки ожидания те же, только сумма комиссионных выше.

Можно ли обойтись без кода субъекта КИ? Да, в принципе регулятор допускает такую возможность. В Указаниях ЦБ России, п. 2.6 от 31 августа 2005 г. N 1610-У, прямо утверждается, что гражданин России может ликвидировать свой код. Единственное последствие такой процедуры — закрытие хранящихся в досье данных от физических лиц, в том числе и от себя лично.

Как проверить свою кредитную историю онлайн через партнера НБКИ

Много популярных порталов в сети Интернет выступают поставщиками услуг по предоставлению данных кредитного рейтинга, при этом являются партнерами БКИ. Одним из наиболее известных и востребованных стал сервис ➠ бки24.инфо.

Бки24.инфо – это надежный, эффективный поставщик отчетов по индивидуальному рейтингу – подробному анализу КИ с использованием кредитной шкалы.

Сервис формирует данные отчет по информации лидирующих банков России в течение 15 минут.

В отчете вы получите информацию о:

- просрочкам по обязательствам;

- фактах и возможных причинах отказов банков в кредитах;

- количестве кредитов у заказчика;

- шансах на одобрение новых кредитных средств.

Кредитный рейтинг через портал бки24.инфо предоставляется после выполнения клиентов регламентируемых действий.

I. Заполнение заявочной анкеты на сервисе, оплата услуги — 340 рублей

⇓

II. Составление порталом рейтинга по данным баз БКИ

⇓

III. Предоставление подробного отчета КИ в течение 10 – 15 минут на электронную почту

Документ по рейтингу содержит в себе результаты проверки паспортных данных, обращений в кредитные организации за деньгами, состояния обязательств заемщика. Спецификой такого документа является присвоение заказчику определенного балла.

Уровень рейтингового балла служит показателем кредитоспособности, платежеспособности потенциального клиента для финансовых организаций.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.