Кредитная карта втб: условия, грейс период и размер кэшбэка

Содержание:

- Кредитная Мультикарта ВТБ

- Накопительный счет

- 5 дополнительных опций Мультикарты ВТБ

- Подводные камни кредитной карты — ВТБ мультикарта

- Что еще важно знать о кредитной карте ВТБ

- Условия пользования

- Как заказать и получить?

- Кому доступна кредитная карта ВТБ

- Преимущества использования кредитной карты ВТБ

- Виды и возможности кредитных карт ВТБ

- Порядок закрытия карты

- Кредитная карта ВТБ заказать

- Правила оформления кредитной карты в банке ВТБ

Кредитная Мультикарта ВТБ

Характеристики

- Карта может быть оформлена в платёжных системах Visa или MasterCard (по выбору владельца).

- Единая процентная ставка – 26% годовых – на все операции с заёмными средствами, в том числе и на снятие наличных.

- 101 день без процентов. Грейс-период также распространяется на все операции по карте.

- Кредитный лимит – до 1 млн руб. Лимит устанавливается банком индивидуально в каждом конкретном случае.

Дополнительно, при условии ежемесячных расходов свыше 5000 руб. суммарно по всему пакету карт, владелец получает:

- Бесплатное обслуживание. В противном случае оно составляет 249 руб. в месяц.

- Бесплатные онлайн-платежи и бесплатные переводы на карты других банков. Комиссия возвращается на следующий месяц в виде кэшбэка.

Особые условия, действующие в течение семи дней после получения карты (стандартная комиссия в обоих случаях составляет 5,5%):

- снятие до 100 тыс. руб. в любом банкомате без комиссии;

- бесплатные переводы через ВТБ-Онлайн на аналогичную сумму.

Условия получения

Требования к заёмщикам:

- гражданство РФ и постоянная регистрация в регионе присутствия банка;

- возраст от 21 года до 70 лет;

- ежемесячный доход от 15 000 руб.

При соответствии этим требованиям достаточно подать заявку на сайте банка. Рассмотрение занимает один рабочий день. Если вынесено положительное решение, карта выпускается и доставляется в выбранное отделение банка, куда и нужно будет прийти с пакетом документов.

Необходимые документы:

- при кредитном лимите до 300 тыс. руб. – паспорт РФ (банк оставляет за собой право запросить СНИЛС);

- при лимите свыше 300 тыс. руб. – паспорт РФ и справка о доходах.

Накопительный счет

Помимо всего прочего, кредитная карта предполагает начисление процентов на остаток средств на счету. Актуально это только в том случае, если клиент хранит на карте свои собственные деньги, а не только заемные. О том, когда начисляется процент банк особо не распространяется, но на практике, зачисление производится раз в год с учетом остатка на счете в разные месяцы этого года. На него начисляется 9%. Например, если у клиента на счету из месяца в месяц хранится 20 тысяч рублей, то при расчете начисления будет использоваться только эта сумма. За год клиент получит 1800 рублей. Намного все сложнее тогда, когда остаток на счету меняется постоянно (как минимум раз в неделю). Тут уже вступают в дело внутренние нормативы банка, программы и методы расчета, приводить которые в рамках данной статьи бессмысленно. Если упростить, то учитывается средняя сумма остатка на счету за месяц, но начисление процентов все равно происходит раз в год.

5 дополнительных опций Мультикарты ВТБ

Все кредитные Мультикарты имеют ряд дополнительных полезных возможностей, которые упрощают работу с банком и делают использование карты более выгодным и удобным.

Cash back

Опция «Cash back» предусматривает возврат части потраченных денег обратно на счет карты. Процент возвращенной суммы зависит от размера совершенной покупки: чем чаще карта используется при оплате, тем больше начислений будут переводиться обратно на ее счет

Важно отметить, что не при каждой расплате кредиткой картой будет произведен возврат денег. Банк ВТБ определил места, где действует опция Cash back – магазины, рестораны и кафе, театры и заправочные комплексы для топлива

При осуществлении покупок в данных точках можно вернуть на карту от 1% до 10% от суммы платежа.

Процент на остаток

Мультикарта ВТБ дает возможность своим клиентам получать дополнительный доход от начисления процента на остаток денежных средств. Размер процента зависит от суммы покупок, совершенных по карте в течение месяца. Максимальный процент — 6% — можно получить при месячном обороте 75.000 рублей по карте. Однако есть ограничения по сумме, на которую начисляются проценты. Ее предел составляет 300.000 рублей. Если вы планируете получать процент с большей суммы, то можете перевести излишек средств со счета карты на накопительный счет, получив таким образом доходность до 10% годовых:

https://youtube.com/watch?v=agaqoMJ6kRE

СМС-оповещения

Услуга «СМС-оповещения» позволяет отслеживать все операции, происходящие по карте пользователя: при снятии или переводе денежных средств осуществляется моментальное уведомление владельца карты с помощью смс-сообщения. Также клиент будет проинформирован в случае осуществления входа в онлайн-кабинет или изменения состояния карты (блокировка или окончание ее срока действия).

Онлайн-банкинг

Банком ВТБ разработан сервис для дистанционного обслуживания клиентов, именуемый онлайн-банкинг. Данная услуга дает возможность в круглосуточном режиме осуществлять банковские операции через компьютер или мобильное устройство с использованием интернет-ресурсов.

Онлайн-банкинг позволяет выполнить достаточное количество операций, среди которых ключевыми являются:

- Оплата услуг сотовой связи и сети интернет;

- Выплата задолженности по кредиту;

- Осуществление денежных переводов;

- Настройка автоматического платежа и смс-оповещений;

- Поиск банкоматов ВТБ;

- Отправка реквизитов карты на электронный ящик.

Услуга «Онлайн-банкинг» позволяет избежать посещений офисов банка и исключить многочасовые ожидания в очереди для получения необходимой консультации. Клиент в удобное для себя время самостоятельно может совершать необходимые для него действия.

Бонусная программа

Банк ВТБ предлагает обладателям Мультикарт при совершении покупок накапливать дополнительные бонусы в виде баллов, которые в дальнейшем можно обменять на подарки или скидки от партнеров банка. Наиболее популярные бонусные программы предлагают компании РЖД и Аэрофлот, позволяющие приобрести за баллы железнодорожные или авиационные билеты. Помимо билетов бонусами можно расплатиться при покупке различных товаров и при получении сертификатов, осуществить перевод в благотворительные фонды, а также потратить их на путешествие или культурный отдых.

Подводные камни кредитной карты — ВТБ мультикарта

Исходя из существующих отзывов, большинство проблем (подводных камней) возникает из-за того, что клиенты не изучают все доступные опции и функции карты или, например, изучают зарплатный тариф на обслуживание, а не общий для всех. Примерный перечень таких «проблем» выглядит так:

- Доступен только один тип бонусов. Да, это действительно так. В один момент времени у клиента может быть активирован только один из бонусов, будь то универсальный кэшбэк, авто и так далее. Об этом прямо сказано в описании кредитного продукта, нужно лишь прочитать.

- Максимальный бонус можно получить только при расходах более 75 тысяч рублей в месяц. И это тоже правда. О чем также сказано в описании. Банку нет особого смысла излишне поощрять тех клиентов, которые приносят финансовой организации небольшую прибыль.

- Обслуживание будет бесплатным только при выполнении требований банка. Все верно. У большинства банков подобные карты платные изначально и не предполагают вообще никаких вариантов перехода на бесплатное обслуживание. В случае с ВТБ достаточно просто тратить по 5 тысяч рублей с карты ежемесячно. Это сравнительно небольшая сумма даже для отдаленных регионов РФ, не говоря уже о крупных городах и столице.

- За снятие наличных нужно платить комиссию. Да, так везде. Кредитные карты изначально ориентированы на приобретение товаров или оплату услуг. Они вообще не задумывались как средство для снятия наличных средств. И если уж клиент хочет получить такой вариант кредита, придется переплачивать. Справедливости ради стоит отметить тот факт, что у большинства банков-конкурентов факт снятия наличных является причиной для того, чтобы не активировать бесплатный период использования заемных средств. У ВТБ такого нет. Даже если человек снял деньги в банкомате, у него есть 101 день для того, чтобы вернуть их и ничего не переплачивать (не считая 5,5% от суммы в момент получения налички).

- Для получения карты нужно подтверждать доход. Естественно. А как иначе банк сможет определить, можно ли устанавливать клиенту кредитный лимит и в каком размере? От уровня дохода зависит слишком многое, чтобы его игнорировать.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

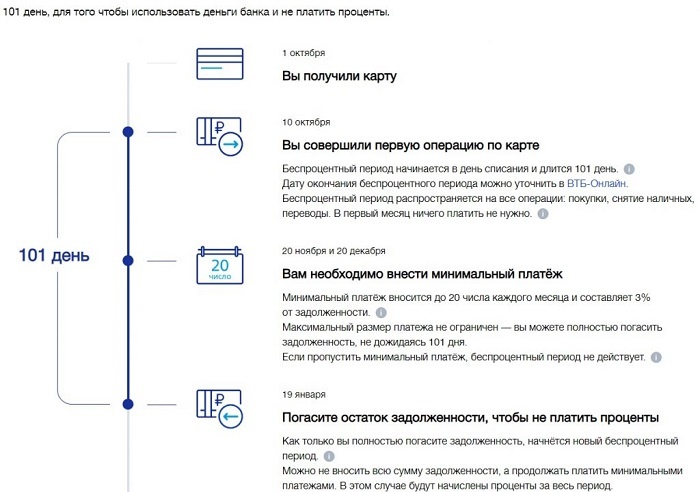

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Условия пользования

Расчет кредитного лимита

Величина кредитного лимита рассчитывается банком в индивидуальном порядке. Но заемщик может повлиять на решение банка.

Если вы рассчитываете на лимит в размере до 100 тыс. рублей, то вам достаточно предоставить в банк паспорт гражданина РФ и один документ на выбор (загранпаспорт или свидетельство о регистрации автомобиля).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если вы хотите оформить сумму кредитных денег более 100 тыс. рублей, то обязаны подтвердить свой доход одним из следующих способов:

- справка по форме банка или 2-НДФЛ,

- выписка с личного банковского счета,

- справка с места работы.

Условия бесплатного обслуживания

Заявленная комиссия в 0 руб. за пользование карточкой доступна, только если будет соблюдено одно из условий:

- Сумма оплаты покупок по карте в месяц превышает 15 тыс. рублей.

- Минимальный остаток на счете – 15 тыс. рублей.

- Регулярное поступление пенсии.

- Поступления зарплаты или других выплат от юридического лица не менее 15 тыс. рублей в месяц.

Если не соблюдается ни одно из условий, то обслуживание за месяц составит 249 руб.

Беспроцентный период

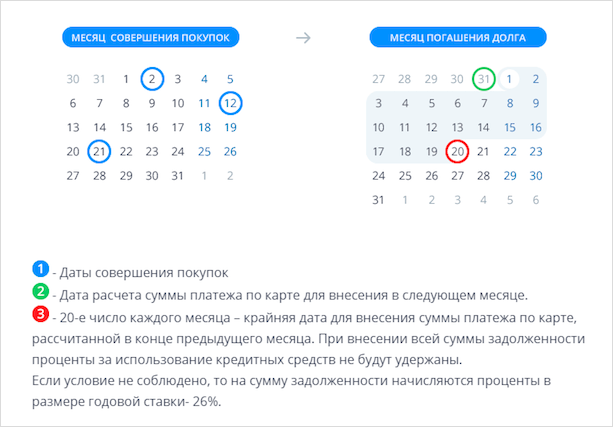

Со льготным периодом, в течение которого вы можете пользоваться кредитными ресурсами и не платить за это банку, тоже не все просто. Он составляет 50 дней. При этом является нечестным. Что такое честный и нечестный льготный период, я писала в статье о грамотном пользовании кредиткой.

Банк требует полного погашения кредита до 20 числа следующего месяца. Если вы вносите только минимальный платеж, то вам не возобновляется беспроцентный период, и начинают начисляться проценты на сумму долга. Вот как это выглядит.

Как заказать и получить?

4 шага, чтобы заказать и получить кредитку Мультикарта:

Шаг 1. Оформить заявку онлайн на сайте.

Она представляет собой стандартную форму с заполнением полей:

- личные данные (ФИО, пол, дата рождения, номер телефона и адрес электронной почты);

- информация по вашей карте (кодовое слово, кредитный лимит, город и офис получения, имя на карте);

- данные о работе (форма трудоустройства, ИНН работодателя, название организации-работодателя, месячный доход на основной работе).

Шаг 2. Банк в течение 1 дня принимает решение о выдаче кредитки и сообщает об этом по СМС и электронной почте.

Шаг 3. О готовности карточки так же сообщат по СМС и электронной почте.

Шаг 4. Последний шаг – собрать весь комплект документов и прийти в выбранный офис для получения кредитки.

К заемщику банк предъявляет следующие требования:

- возраст 21 – 70 лет (поэтому картой могут пользоваться и пенсионеры);

- гражданство РФ, постоянная регистрация в регионе нахождения офиса банка;

- ежемесячный доход свыше 15 тыс. рублей.

Для получения карточки необходимо предоставить паспорт гражданина РФ и документы на выбор. Более подробно я расскажу о них, когда буду рассматривать кредитный лимит. Его величина зависит именно от предоставленных документов.

Кому доступна кредитная карта ВТБ

Оформить кредитку ВТБ «100 дней без %» может каждый гражданин РФ с официальным доходом не меньше 15 000 руб. в месяц. Требования к кандидату на получение кредитки:

- Возраст 21-70 лет.

- Гражданство РФ.

- Регистрация в регионе, где есть представительство банка ВТБ.

- «Белый» доход от 15 тыс. руб. в месяц.

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

- Паспорт.

- СНИЛС.

- Документ, подтверждающий доход. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, выписки по счету, на который в последние полгода зачислялась заработная плата. Подойдет и справка по форме банка, ее образец можно скачать здесь. В банк идти необязательно, подать заявку можно удаленно через сайт банка.

Оформить кредитку ВТБ «100 дней без %»

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает . При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Виды и возможности кредитных карт ВТБ

Банковская организация работает с такими платежными системами, как:

- «Виза». Платежная система, которая действует по всему миру. Основная валюта – американский доллар. Позволит выполнить операции по конвертированию более выгодно. Действуют бонусные программы, если вы покупаете вещи или услуги у компаний, которые являются партнерами «Визы».

- «Мастеркард». Ведущая валюта – евро. Совершая оплату «пластиком», вы получаете бонусы. Потратить их можно, покупая товары из специального каталога «Мастеркард».

- «Мир». Система чаще всего используется для получения выплат от внебюджетных, а также бюджетных фондов России, например пенсий, льгот, пособий, стипендий.

С платежной системой «Мир» некоторые компании и банки не работают. Это единственный минус таких карточек, которые по другим параметрам подходят под международные стандарты.

Когда человек выбирает кредитку, он хочет не просто с комфортом покупать товары и услуги, но и воспользоваться другими финансовыми возможностями. Далее перечислим, какими именно.

Льготный период. Грейс-период по кредитной карте ВТБ составляет 50 дней. Это значит, что на протяжении этого времени проценты за кредит не будут начислены. Если заем будет погашен досрочно, начнется новый льготный период.

Держатель «пластика» всегда будет знать дату начала и конца грейс-периода. Дело в том, что льготный период по карточке начинается первого числа, а завершается 20 числа другого месяца, таким образом длительность его составляет 50 дней.

Лимит. Лимит кредитной карты ВТБ — это наибольшая сумма, которую банк может предоставить клиенту. С повышением статуса пластиковой карточки увеличивается и лимит.

Если вы хотите, чтобы этот параметр был максимальным, необходимо всегда осуществлять возврат денежных средств вовремя. Тогда при необходимости вы сможете воспользоваться крупной суммой, ведь кредитный лимит будет большой.

Процентная ставка. Стандартно у всех банков ставки на пластиковых карточках максимальные, если сравнивать их с обычными кредитами. Ставка кредитной карты ВТБ вариативная. Это значит, что ее размер определяется статусом пластика, а также лимитом.

Годовое обслуживание. Если вы хотите взять кредитную карту ВТБ, помните, что годовое обслуживание может быть бесплатным. Единственное, что вам нужно сделать, это совершать ежемесячно покупки при помощи карточки на указанную сумму.

Дополнительные опции. У всех карточек есть свои дополнительные опции, позволяющие сделать взаимодействие с банковской организацией наиболее выгодным и комфортным для клиента.

Cash back. Кредитные карты ВТБ 24 (в настоящее время ВТБ) выпускаются с разными приоритетными направлениями. Например, при помощи «пластика» выгодно оплачивать счета в кофейнях, покупать бензин либо совершать покупки в онлайн-магазинах. Если торговая точка является банковским партнером, держателю кредитки вернется 1–5 % от потраченной суммы. Подобрать карточку с cash back можно с учетом ваших потребностей.

Процент на остаток. Если данная услуга подключена у кредитной карты ВТБ, проценты будут начисляться каждый день на остаток счета.

СМС-оповещение. Данная функция позволяет отслеживать любые операции, будь то пополнение кредитки либо совершение платежей. Это значит, что, если злоумышленник завладеет вашей карточкой, вам придет СМС-оповещение, и вы сможете мгновенно заблокировать «пластик».

Онлайн-банкинг. Владелец кредитки может воспользоваться интернет-банкингом, чтобы пополнить счет либо совершить оплату покупки, перевести деньги.

Бонусные программы. Покупая товары и услуги у компаний-партнеров банка, держатель «пластика» получает «мили» (баллы). Благодаря им можно воспользоваться дополнительной скидкой.

Порядок закрытия карты

Заблокировать или закрыть кредитку по причине ее утери, кражи, передачи посторонним лицам или при обнаружении мошенничества можно несколькими способами:

- путем установления временной блокировки;

- постоянной блокировкой.

В первом случае доступ к карте после устранения подозрительных действий в отношении счета по карте или прекращения доступа к ней третьих лиц будет восстановлен. Во второй ситуации доступ к ресурсам карточки прекращается без права восстановления. Держателю кредитки при желании возобновить ее использование придется оформлять перевыпуск в отделении ВТБ 24 кредитной карты с заявленной процентной ставкой.

Закрытие карточки можно провести:

- по телефону;

- на сайте банка;

- в мобильном приложении.

Алгоритм действий при выборе варианта с телефонным звонком:

- дозвон в клиентский отдел банковского учреждения;

- озвучивание причины блокировки;

- сообщение требуемых специалисту банка персональных данных;

- закрытие карты.

Для предотвращения спорных ситуаций в будущем или несогласованности действий рекомендуется уточнить у принявшего звонок оператора его фамилию и зафиксировать дату звонка.

Интернет-банкинг позволяет реализовать процедуру закрытия карты самостоятельно в режиме онлайн. Для этого надо зайти в систему банкинга, переключиться на вкладку «Мои финансы». В избранном разделе выбирается пункт меню «Блок». Далее указывается причина, по которой принято решение закрыть кредитку. На следующем этапе система будет выдавать подробные инструкции по действиям, результатом которых станет электронное извещение о блокировке. Этот документ рекомендуется сохранить. Аналогичным образом блокируется карта в мобильном приложении.

Открытие Мультикарты в ВТБ происходит быстро, банк предъявляет минимальные требования к своим клиентам при рассмотрении их заявок. Входной барьер для одобрения заявления на выпуск кредитки небольшой. Преимущество карты в ее универсальности и большом выборе бонусных программ, возможности менять системы начисления кэшбэка и регулировать настройки по карте самостоятельно. Максимальные выгоды от использования карты можно получить при активном применении кредитки на постоянной основе и ежемесячном задействовании в обороте от 75 тысяч рублей. Наличие льготного периода позволяет оптимизировать свои расходы и дает шанс воспользоваться заемными деньгами бесплатно.

Кредитная карта ВТБ заказать

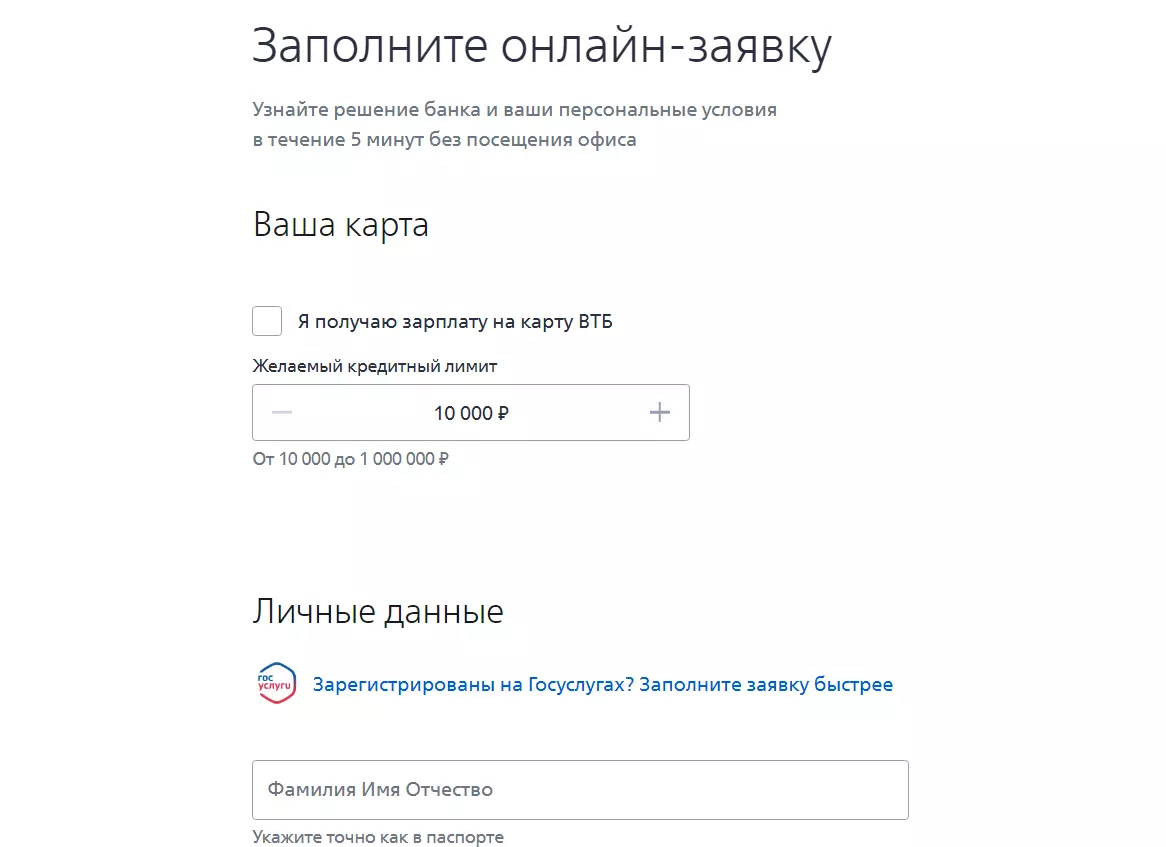

Чтобы заказать кредитку от ВТБ, не обязательно идти в отделение банка.

Оформление происходит онлайн:

- желаемый кредитный лимит;

- личные данные (пункт можно пропустить при синхронизации с Госуслуги):

- Ф.И.О. и дату рождения;

- сотовый телефон;

- электронную почту.

- Проходит идентификацию по номеру телефона: в всплывающем окне вводится код, полученный по СМС.

После рассмотрения заявки банк отправляет клиенту сообщение с принятым решением.

Рассмотрение заявки занимает от 5 минут до нескольких суток – в зависимости от загруженности.

ВТБ банк кредитная карта выдается в любом удобном для заемщика отделении.

Цифровая кредитная карта возможностей

Банк приступил к выпуску цифровых кредиток в конце 2020 года.

Цифровая карта возможностей ВТБ не имеет физического носителя и активируется через мобильное приложение.

Подать заявку на оформление виртуального карточного продукта, клиент может так же в приложении, где указывает:

- платежную систему (Виза, Мастеркард, МИР);

- тип карты: классическая или Travel (доступна владельцам пакета «Привилегия»);

- кредитный лимит.

Кредитный договор заключается в онлайн-формате.

После получения одобрения карта загружается в электронный кошелек на телефоне и используется при оплате.

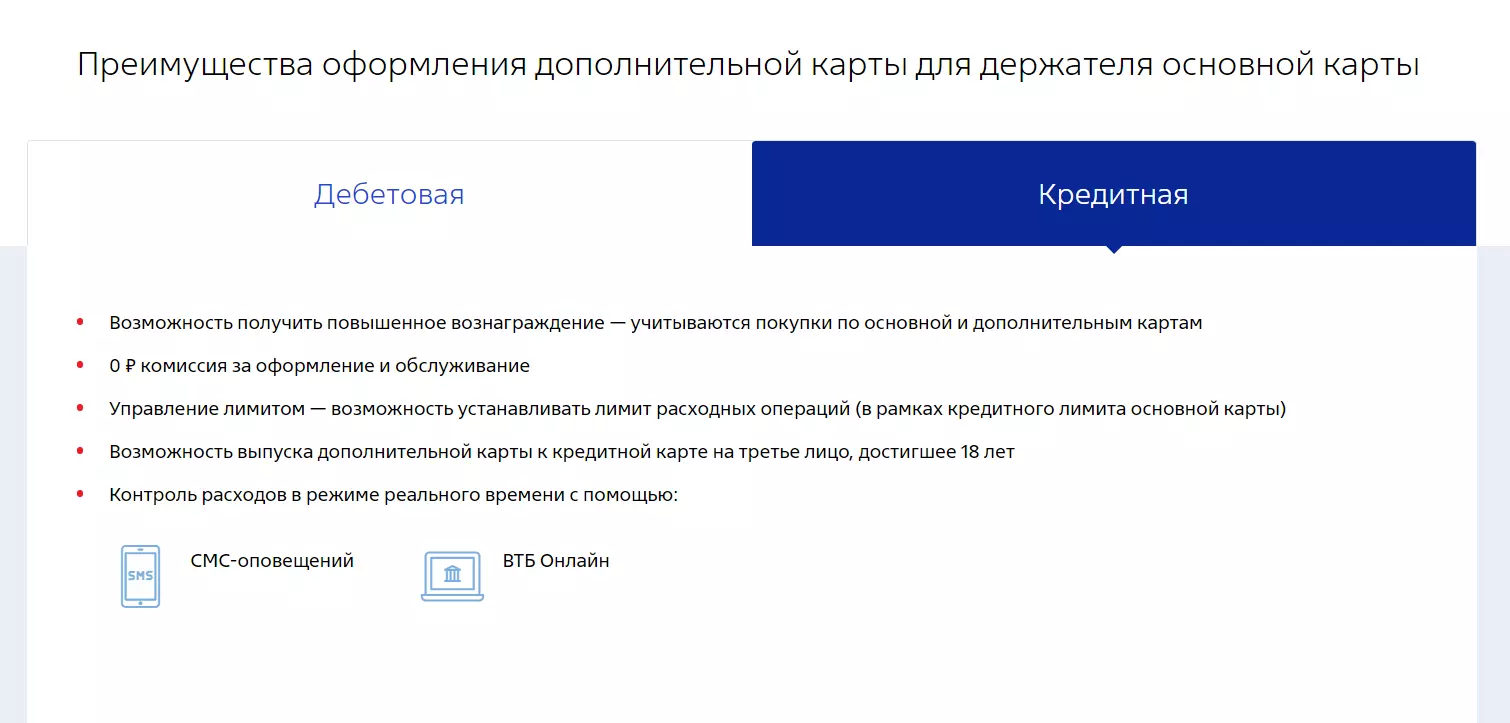

Оформление Дополнительной кредитной карты возможностей

Дополнительная карта – это пластиковый носитель, который выпускается к уже открытому счету клиента .

От основной карты дополнительная отличается только реквизитами.

Оформить такой продукт можно на себя или на другого человека – к примеру, на родственника.

ВТБ предусматривает возможность оформления как дебетовых, так и кредитных дополнительных карт.

Для этого заемщик:

- Готовит документы: российский паспорт и паспорт того человека, на которого оформляется продукт (если кредитка будет передаваться).

- Заполняет заявление в банковском отделении и передает сотруднику.

- Получает карту – самостоятельно или передает это право третьему лицу на кого была выпущена дополнительная карта. От получателя требуется только удостоверение личности.

Банк оставляет за клиентом право выпустить до 5 бесплатных карт, привязанных к одному счету.

Правила оформления кредитной карты в банке ВТБ

Если клиент ознакомился с условиями, которые предоставляются держателям кредитных мультикарт, и счел их подходящими для себя, можно давать заявку на выпуск продукта. Для подачи использовать следует способы, которые специально подготовлены банком. Стоит указать, что при самостоятельном формировании заявок удается избежать комиссии за проведение оформления.

3.1. Как оформить кредитную карту?

Чтобы кредитная мультикарта со всеми условиями была выпущена на ваше имя, можно использовать один из следующих способов:

- заполнение специальной формы на сайте банка,

- посещение банковского отделения лично и заполнение необходимых документов при непосредственном участии сотрудника организации.

3.2. Необходимые документы для оформления кредитной карты

Перед тем как начать оформление кредитной мультикарты, следует собрать документы. Понадобится паспорт гражданина России, справка для подтверждения доходов клиента, выписка со счета в банке, документ с места службы. В некоторых случаях могут потребоваться и другие бумаги — точнее скажет только сотрудник банка при знакомстве с уже представленными.