Что такое кэшбэк простыми словами, для чего он нужен и как им пользоваться

Содержание:

- Банковские карты с кэшбэком — что это такое

- Что такое кэшбэк простыми словами

- Преимущества и недостатки

- Как зарабатывать на кэшбэк

- Виды кэшбэка

- О чем обязательно нужно знать

- Суть кэшбэка

- Кэшбэк-сервис: что это такое простыми словами?

- 4 нюанса карт с кэшбэком, о которых нужно знать

- Виды кэшбэк-программ и как они работают

- Плюсы и минусы

- На что обратить внимание

- Сколько можно сэкономить?

- Сколько можно сэкономить при использовании кэшбэка

- Разновидности кэшбэка

- Что такое кэшбэк в играх и игорном бизнесе

- Кэшбэк: в выигрыше – все!

- Кэшбэк-сервис и банковская карта

- Что такое кэшбэк

- Выбор сервиса

Банковские карты с кэшбэком — что это такое

Пример карты с кэшбэком

Что такое кэшбэк в банковской карте? После ее активации можно совершать покупки в интернете или обычных торговых точках, магазинах. Точно так же владельцу на счет будет возвращаться процент от потраченных сумм. Но механизм начисления этого процента и возврата суммы может быть разным:

- Владелец может зайти в интернет-банкинг и один раз период выбрать категории товаров, услуг, по которым будет предоставляться кэшбэк. Тогда все покупки в этой категории будут приносить возврат части израсходованных средств.

- Владелец может получать часть потраченных денег обратно только при совершении заказов в магазинах-партнерах банка. Список партнеров должное быть на сайте банка или интернет-банкинга. Часто перечень магазинов не просто меняется, но и пополняется. У некоторых банков может быть и больше тысячи партнеров.

- Небольшой процент возврата начисляется на все заказы, сделанные онлайн.

Что касается самих возвращенных денег, то они перечисляются на основной счет или накопительный (бонусный). В первом случае средства можно сразу снять, израсходовать, отложить. Что касается второго случая, то деньги на накопительном счете можно снова тратить на покупки в магазинах, но снять их или перечислить нельзя.

Каждый банк выдвигает свои, условия, бонусы, поэтому нужно ознакомиться с ними до момента заказа карты. В любом случае, лучше воспользоваться услугой, чем не активировать ее. Иногда нужно зайти в личный кабинет и активировать кэшбэк возле проведенной транзакции. Кстати, сервисы кэшбэка также предлагают скачать приложение (расширение). Тогда активация также происходит вручную, а пользователь может сразу зайти на сайт магазина и совершать там покупки.

https://youtube.com/watch?v=0aAACW_GjeQ

Что такое кэшбэк простыми словами

Кэшбэк (с англ. «cash back» — возврат наличных денег) — это возврат денежных средств в размере некоторого процента от суммы покупки.

Чаще всего размер кэшбэка составляет от 1% до 5%. Лишь в супер акционных предложениях процент может доходить до 30% и даже 70%.

- Вы приобрели то, что хотели и при это сэкономили пару процентов.

- Магазин продал, а значит получил прибыль.

- Тот, кто выплачивает кэшбэк также заработал на разнице между выданным процентом и полученным процентом от магазина.

- Поставщик товара продал ещё одну единицу товара. Значит магазин, скорее всего, закажет ещё одну партию продукции.

При этом все зарабатывают: тот сервис, который делает кэшбэк получает прибыль с магазина. Например, сервис получает 10% от магазина и возвращает своему клиенту лишь 8%, зарабатывая при этом сам 2% от суммы покупки. Но для конечного клиента получить 8% назад всё равно лучше, чем не получить ничего.

Зачем магазин выплачивает сервису часть денег от покупки? Дело в том, что все наценки уже включены в стоимость товара и магазин всё равно остается в плюсе. Помимо этого он получает активного покупателя, что ему в целом и надо.

Примечание

Иногда говорят «кешбек» или «кэшбек». Единого стандарта на это слово нет, поэтому можно писать его по разному.

Преимущества и недостатки

Преимущества для нас с вами вполне очевидны:

- экономия;

- возможность получить скидку на любой товар;

- широкий выбор магазинов и гибкие условия возврата – от 1% до 50%;

- простота и безопасность использования.

А вот минусы заметны не сразу. Недостатки есть как в целом у схемы, так и у отдельных сервисов.

Если говорить на счет схемы в целом, то… Халява затягивает. Если вы часто пользуетесь кэшбэком, разбираетесь в разных сайтах, то рискуете серьёзно увлечься и стать шопоголиком

«Ах, вот возврат 30% с покупки радиоуправляемого самолетика!» (и не важно, что на полке уже пылится радиоуправляемый вертолет, катер, гоночная машинка и квадрокоптер)

А теперь о том, какие недостатки я смог найти:

- Банковские карты с кэшбэком, как правило, стоят дороже обычных (оформление, обслуживание).

- Высокая минимальная сумма на вывод средств. Некоторые ненадёжные сайты работают по принципу финансовой пирамиды. Если вам не повезло и вы связались с одним из них, вполне может случиться так, что сайт закроется еще до того, как вы накопите минималку.

- Иногда по техническим причинам или из-за неточных действий покупателя возврат денег не засчитывается.

- Комиссия за вывод средств.

И всё-же, если говорить про cash back, то что это такое: хитрый развод маркетологов или выгода для покупателя? Лично для меня ответ вполне очевиден — последнее. Недостатки хоть и уменьшают размер получаемой суммы, но они не лишают кэшбэк главного преимущества – приличной экономии средств.

Как зарабатывать на кэшбэк

Это, наверное, самый волнующий момент, ведь все мы хотим экономить больше. Кэшбэк – это не просто выгода, он позиционируется как заработок. Представьте, вы делаете покупки для работодателя, а вам возмещают эту сумму, да еще и кэшбэк возвращается. Конечно, не у всех так, но и экономия на интернет-заказах очень важна.

Как зарабатывать на кэшбэк-сервисе:

- Зарегистрируйтесь на одном из сайтов, о которых мы писали выше.

- Посмотрите, какие магазины представлены на портале и какие ставки кэшбэка они предлагают. Сравните условия крупных сетевых магазинов (например, Lamoda, Ozon, М.Видео, Перекресток и т.д.) и любимых интернет-продавцов.

- Подберите одну или несколько банковских карт, которые будут предоставлять максимальный кэшбэк на нужные вам категории. Впоследствии расплачивайтесь ими за заказы и контролируйте зачисление возврата в интернет-банкинге.

- Делайте покупки, учитывая правила пользования кэшбэк-порталом, и получайте выгоду.

Чтобы понять, как именно происходит расчет экономии, разберем несколько примеров.

Пример 1

Вы любите закупать продукты в магазине Перекресток. Регистрируетесь в Letyshops, затем оформляете карту «Перекресток» от Альфа-Банка. Летишопс предоставляет кэшбэк 3,5%, а Перекресток начисляет баллы по карте в размере 7% от покупки. В результате получаете 10% от стоимости продуктов. Если семья из двух человек в месяц тратит 20 000 рублей на покупки, экономия составит 2 000 рублей в месяц, или 24 000 рублей в год.

Пример 2

Вы привыкли покупать одежду на Lamoda. LetyShops предлагает получить кэшбэк в размере 3%, а перед праздниками до 6%, карта банка Тинькофф возвращает еще 5% от покупок. Вы ждете распродаж и покупаете одежду. Скидка по распродаже + кэшбэк от сервиса + % от карты – общая выгода может достигать 40-50%. Теперь посчитайте, сколько в год семья тратит на одежду? Если сумма более 100 000 рублей, вы сможете вернуть до 50 000 рублей.

Пример 3

Он не относится к кэшбэк-сервисам, но необходим для полноты картины. У вас есть карта Альфа-Банка, по которой возвращается 10% за покупки на АЗС, 5% в ресторанах и кафе и 1% от прочих трат. Если вы передвигаетесь на машине, иногда обедаете в ресторане и часто расплачиваетесь карточкой, вполне сможете получать кэшбэк около 2 000 рублей в месяц.

Также стоит учесть, что за год мы совершаем множество покупок. Приобретаем книги, электронику, детские товары, билеты на транспорт, ходим на концерты и т.д. За все эти траты мы тоже получаем кэшбэк. Если сложить все суммы из наших примеров, получится экономия больше 100 тысяч рублей! Только вдумайтесь, сколько вы сможете заработать денег на кэшбэке! Для этого требуется только начать пользоваться сервисами.

С уважение, Александр Фетисов!

Виды кэшбэка

По сути кэшбэк можно возвращать двумя способами: через сервисы и через специальную банковскую карту. Сейчас я более подробно расскажу о каждом из них.

1. Возврат сashback через кэшбэк сервисы

Первый способ по сути он и самый просто его суть заключается в возврате средств с покупок при помощи кэшбек-сервисов.

Кэшбэк сервис – что это?

Кэшбэк сервисы – это сайты посредники, цель которых привлечь покупателей в магазин бонусными выплатами. Самыми распространенными сервисами в Рунете являются:

- LetyShops (обзор)

- Backit (кэшбэк сервис от ePN) (обзор)

- Копикот (обзор)

- Cash4brands (обзор)

- Smarty Sale (обзор)

- Promokodi (обзор)

- Мегабонус (обзор)

Есть, конечно, много и других сервисов, которые предоставляют кэшбэк, но на счет их работоспособности и выплат я вам ничего не могу сказать. Все сайты из этого списка точно платят, так что можете, смело пользоваться.

Как пользоваться кэшбэк-сервисом: инструкция

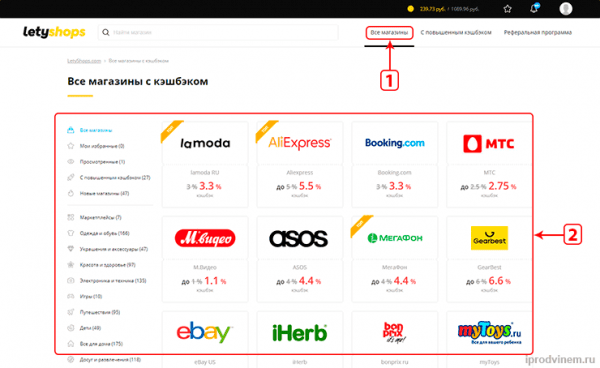

Как правило для того чтобы пользоваться любым кэшбэк сервисом вам необходимо установить в ваш браузер специальный плагин. Который будет отслеживать то, что покупку совершили именно вы. Но в этой инструкции я приведу пример, как можно делать возврат средств без установки плагина.

Всю дальнейшую инструкцию я буду приводить на примере LetyShops. В других сервисах все действия происходят примерно по такому же принципу. Поэтому прочитав эту инструкцию вы с легкостью поймете, как делать это в другом сервисе.

Для начала проходите на любой из кэшбэк сервисов описанных выше и регистрируетесь на нем. Далее вам необходимо выполнить следующие действия.

- Отключайте все расширения браузера, в том числе и блокировщик рекламы. Очищайте кэш (Инструкция: Как почистить кэш в любом браузере).

- Далее переходите во кладку «Все магазины», находите там нужный вам магазин и нажимаете на него.

- Вам открывается вкладка магазина, находите кнопку «Перейти в магазин» и нажимаете на неё.

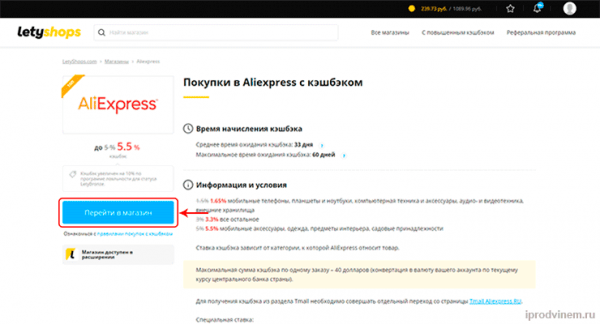

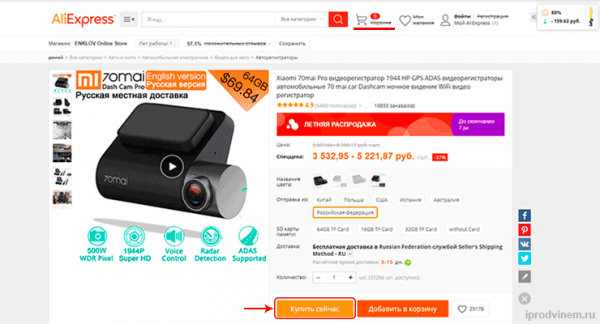

- После чего вам высветится небольшой логотип сервиса говорящий о том, что вы активировали возврат средств. В магазине находите нужный вам товар и оформляете заказ.

- После оформления и оплаты в личном кабинете кэшбэк сервиса, вам придет письмо. В котором вам расскажут о размере вознаграждения, которое будет начислено.

- На последней стадии вам остается подождать тех пор пока ваш кэшбэк одобрят. Как правило, это происходит, тогда когда вы получаете ваш товар. Срок ожидания составляет в среднем до 30 дней, зависит от магазина.

- После одобрения кэшбэка вы можете вывести средства любым из доступных на нем способов.

2. Возврат кэшбэка через банковские карты

Второй способ возврата средств с покупки это использование так называемых банковских карт с кэшбэком.

Кэшбэк по банковской карте – что это?

Кэшбэк по банковской карте – это такой тип возврата денежных средств, который будет начисляться за ваши покупки на специальную карту банка. Как правило, такие карты платные и стоимость их не так велика в среднем от 400-700 руб в месяц, но эти траты, как правило, оправданные.

Какие банки делают кэшбек карты

Если вас заинтересовал такой тип возврата средств то могу посоветовать вам несколько банков в которых вы можете заказать сashback карты.

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Росбанк,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

Для заказа любой карты просто переходите на сайт банка, и делаете её заказ. Единственное на что стоит обратить внимание:

- Процентная ставка? Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Есть ли абонентская плата? Почти на всех банковских картах с cash back есть абонентская плата, как правило в среднем она составляет от 400 — 700 рублей/месяц. Есть и более дорогие, целесообразность их заказа зависит от ваших трат. К примеру, если вы тратите от 30 тыс. руб. в месяц, то они вам определенно подойдут т.к премиум варианты как правило идут с cashback от 7 — 15 % и дополнительными скидками.

- Есть ли лимит? Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- За все ли траты будут начислять кэшбэк? Дело в том, что есть такие карты, которые начисляют cashback только на какие-то определенные услуги. Например, на авиабилеты, игры или что то другое.

Ах да, забыл сказать за обналичивание и перевод – вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

О чем обязательно нужно знать

В связи с этим очень важно внимательно читать условия предоставления кэшбэка перед покупкой. Условия подробно описываются на странице каждого магазина, что, тем не менее, не удерживает многих пользователей от ошибок при оформлении заказа

Как итог — упущенная возможность экономить и негативный отзыв в адрес сервиса.

Изучение вспомогательной информации, а зачастую и инструкции о правильном способе покупки, поможет вам значительно увеличить количество возвращаемых денег. Внимательно изучайте сведения об особенностях покупки даже у крупных магазинов, порой, именно у них существуют различные странные «препятствия» к получению выплат.

Ну и, разумеется, следите за свежими отзывами о конкретных магазинах. Обычно они располагаются на главной странице магазина и позволяют отследить нерадивых продавцов, которые пытаются время от времени избегать подтверждения заказов или затягивать с выплатами.

Суть кэшбэка

Банки заинтересованы в привлечении как можно большего числа пользователей своих услуг. Одним из направлений финансового сервиса являются платёжные карты. Пластиковые карточки выпускаются, конечно же, под конкретную систему (VISA, MasterCard или любую другую). Но и не только. В конце концов, эмитентом каждой конкретной карты является кредитный институт (банк), который и осуществляет её непосредственную выдачу каждому заинтересовавшемуся клиенту.

Банку, как кредитному институту, очень важно, чтобы пользователей таких карт становилось как можно больше. Дело в том, что банк торгует деньгами

Он выдает деньги в долг и получает прибыль в результате возврата заёмной суммы с процентами. Но для того, чтобы выдать деньги в долг, их нужно сперва откуда-то получить. И здесь существует несколько направлений:

- банки принимают средства в кредит от вкладчиков (взносы частных лиц на депозит и представляют собой не что иное, как ссуды от населения банку);

- кроме того, банки получают возможность опосредованно распоряжаться денежными остатками на счетах своих клиентов.

Нет, трогать эти деньги у администрации банка нет никаких прав. Но зато остатки на клиентских счетах увеличивают ликвидность банка (ведь это же активы, причём, в самом ликвидном своем формате). Последний аргумент уже позволяет кредитному институту претендовать на внешние займы, к примеру, у ЦБ.

Поэтому для банка чем больше клиентов, тем лучше. И чем больше у них будет оставаться средств на счетах, тем выгоднее! Вот почему наличие карточных счетов (а сейчас любой расчётный счёт сопровождается эмиссией платёжной карты, и не одной) и рост их количества – это крайне важный и пока не в полной мере оцененный фактор для любого банка. Условно говоря, за лишнего клиента банковская администрация готова выше головы прыгнуть!

Одним из инструментов, благодаря которому растёт популярность платёжных карт, является именно кэшбэк. Суть его проста. Администрация банка договаривается с некоторыми потребительскими магазинами (как правило, с сетевыми проектами), что те будут предоставлять на свою продукцию стабильную скидку именно пользователю платёжных карт данного банка. Современные технологии позволяют соответствующим образом настраивать платёжные терминалы. Данная скидка, накопленная за определенный период времени (например, за 3 месяца), выплачивается на расчётный счёт клиента банка.

Кэшбэк-сервис: что это такое простыми словами?

Кэшбэк позволяет получить фактически дополнительную скидку, только не перед покупкой, а уже после нее. При этом данная услуга распространяется на любой товар, даже предлагаемый по акционной цене. Еще одна особенность кэшбэка – это то, что покупатель получает назад реальные деньги, которые может использовать по своему усмотрению (оплатить новые покупки или обналичить средства).

Сервисом, предоставляющим кэшбэк, выступает специальный интернет-портал, который сотрудничает с онлайн-магазинами и выступает посредником между ними и покупателем. При этом возврат части стоимости товара покупатель получает именно от такого портала. Такие специализированные порталы называются кэшбэк-сервисами.

Отметим, что сам магазин не менее покупателя заинтересован в таком сотрудничестве, ведь оно позволяет увеличить продажи.

4 нюанса карт с кэшбэком, о которых нужно знать

Фото pixabay.com

Получать деньги назад — это круто, но не забывай, что подобно всем акциям и бонусным программам, подобная «щедрость» от магазинов и банков всегда имеет массу «но» и подводных камней

Поэтому всегда читай мелкий шрифт и обрати внимание на эти нюансы

1. Бонусные категории не всегда того стоят

Благодаря огромной популярности карт с кэшбэком в настоящее время существует огромное разнообразие структур вознаграждения, которые стимулируют определенные виды расходов. Многие карты предлагают более высокие ставки кэшбэка при покупке, например, на заправках, в ресторанах и продуктовых магазинах.

Правда заключается в том, что эти льготы легко воспринимаются как более ценные, чем они есть на самом деле. Но в реальности среднестатистическое домохозяйство необязательно тратит так много на эти основные категории бонусов. Возьмем, к примеру, карты с уклоном на заправку авто.

В то время как 3% кэшбэк на покупку бензина может звучать заманчиво, такая карта может иметь мало преимуществ по сравнению с той, которая предлагает фиксированные 2% на все покупки.

2. Минимальные выплаты имеют большое значение

Фото ShutterStock/Fotodom.ru

Помни о минимальном пороге использования бонуса, то есть о самой маленькой сумме вознаграждения, которой ты можешь воспользоваться. Кто-то дает возможность выводить даже один рубль, другие требуют накопить более серьезные цифры — скажем, 500 рублей.

В зависимости от твоих трат, иногда придется ждать месяцы (а то и годы), прежде чем ты сможешь пустить свой кэшбэк в дело.

3

Обрати внимание на бонусы за регистрацию. Не совершай ошибку, игнорируя бонусы регистрации при подаче заявки на получение кредитной или дебетовой карты

Часто карты с более низкой ставкой возврата денежных средств в размере 1,5% лучше, чем карты с 2%, после учета бонуса нового владельца карты

Не совершай ошибку, игнорируя бонусы регистрации при подаче заявки на получение кредитной или дебетовой карты. Часто карты с более низкой ставкой возврата денежных средств в размере 1,5% лучше, чем карты с 2%, после учета бонуса нового владельца карты.

4. Сделай выбор: «живые деньги» или скидки

Прежде чем приобретать карту с кэшбэком или присоединяться к бонусной программе одного из магазинов, ответь себе на вопрос — какой именно кэшбэк тебя интересует.

Согласись, глупо собирать бонусы, если ты сможешь потратить их только в том магазине, ассортимент которого не представляет для тебя никакого интереса, или ты не собираешься делать в нем покупки в ближайшее время.

Виды кэшбэк-программ и как они работают

Наибольшую популярность на сегодняшний день получили три основных вида получения кэшбэка:

Давайте рассмотрим основные схемы получения кэшбэка по каждому из перечисленных вариантов.

Кэшбэк на банковскую карту

Схема самая простая: подключаете к своей уже существующей дебетовой или кредитной карте опцию «Сashback» или оформляете новую банковскую карту с уже предустановленной опцией – и совершаете покупки любых товаров и услуг, расплачиваясь этой картой. Через некоторое время банк возвращает вам на карту часть потраченных денег.

Следует иметь в виду, что за снятие и перевод денежных средств кэшбэк не начисляется, учитывается только безналичная оплата товаров и услуг. Кроме того, cashback не перечислят, если на вашей кредитной карте есть задолженность.

Сегодня с кэшбэком работают многие российские банки: Сбербанк, ВТБ, Альфа-банк, Русский Стандарт, Уралсиб, Тинькофф и др. Условия и процент возврата денег узнавайте в вашем банке.

Специальные кэшбэк-программы

Крупнейшие производители могут позволить себе иметь собственную кэшбэк-программу. Яркий пример – популярная программа Cashback PGbonus, предлагающая оптимальную, удобную и наиболее привлекательную схему получения кэшбэка за покупки товаров повседневного спроса, красоты и личной гигиены известнейших мировых брендов концерна Procter&Gamble. Получать кэшбэк на Cashback PGbonus выгодно и очень просто. Вы регистрируетесь на сайте программы, покупаете необходимые товары на любую сумму в любых розничных магазинах и затем сканируете на сайте чек с каждой покупки. На ваш личный счет поступит гарантированный кэшбэк от 10%, который можно вывести на мобильный телефон.

Подробнее о преимуществах и правилах участия в программе Cashback PGbonus читайте в статье: Как получить выгодный кэшбэк

Плюсы и минусы

Положительные стороны пользования системой возврата части

денег от приобретений представлены:

- Экономией семейного бюджета – при крупных покупках можно сэкономить приличные деньги.

- Получением наличных – большинство сервисов позволяет переводить полученное вознаграждение на личные счета. При помощи дебетовых или кредитных карт в любом банкомате можно получить «живые» деньги.

- Простотой в обслуживании – система бонусов отличается примитивностью. Потратив полчаса-час на ее изучение можно получить полную информацию о работе программы лояльности, выбрать наиболее удобный вариант.

- Дополнительным доходом – кроме экономии семейного бюджета, кэшбэк позволяет немного на нем заработать. Некоторые специалисты умудряются сделать его своим основными источником дохода – за счет перепродажи товаров, купленных со скидкой, участия в реферальной программе и пр.

- Вторичными возможностями экономии – кроме привычного процента возврата на многих площадках используются скидки, акции и бонусы. Правильно проведенный расчет позволит сэкономить еще больше материальных средств.

К негативным сторонам работы с кэшбэком относят:

- Необходимость оформления определенной банковской

карточки – в большинстве вариантов ее итоговая стоимость больше стандартного

пластика. Финансовые организации могут брать плату за ее оформление или

ежемесячное вознаграждение за обслуживание. - Ограничения – финансисты определяют лимиты по

максимальному возврату средств за календарный месяц. В итоге не имеет значения,

сколько было потрачено денег – больше установленного объема вернуть не удастся. - Отсутствие выбора – не все финансовые

организации предлагают реверсировать затраты в денежном эквиваленте. Некоторые предпочитают

отправлять их на мобильный телефон или ставят условия, что они будут

использованы для приобретения товаров в указанных ими торговых точках. - Выборочное начисление вознаграждения – отдельные

организации не дают бонусы при оплате коммунальных счетов, штрафов, при покупке

драгоценностей или ценных металлов и пр. Перед оформлением носителя необходимо

внимательно изучить условия ее использования.

Пропуск даты обслуживания или нарушения требований финансистов

может превратить привилегированный носитель в обычный дебетовый, а заработанные

поощрения будут сняты в пользу организации в принудительном порядке.

На что обратить внимание

Когда выбираете площадку для получения регулярного кэшбэка, обратите внимание на следующие важные моменты:

Еще одна привлекательная фишка кэшбэк-сервисов – возможность зарегистрироваться как партнер. Если по вашей рекомендации в системе появляются новые пользователи, вы будете получать процент от всех совершенных ими покупок и разовое вознаграждение. Для этого нужно самому активно применять кэшбэк и рекламировать его своим знакомым, чтобы они заходили по вашей ссылке. Конечно, больших денег таким путем не заработать, но это приятное дополнение к вашей скидке в магазинах-партнерах сервиса.

Сколько можно сэкономить?

Сэкономленные деньги так приятно считать. Я решила провести анализ и рассказать, сколько реально можно получить на кэшбэке.

Я проводила через cashback-сервис только покупки с AliExpress, поэтому и сумма небольшая получилась. Там я покупаю всякую мелочовку типа канцелярии, флешек. Но даже с этого мне вернулось 745 рублей. Здорово, не правда ли?

Популярные сервисы кэшбэка стали снижать процент. Баснословной выгоды там уже нет. Молодые сайты предоставляют кэшбэк по шикарным условиям, но опять-таки нет репутации — нет уверенности, что заплатят.

В среднем за покупку электроники на Ozon возвращают 1 %. Потратив 55 000 рублей, вам начислят только 550 рублей.

Но 6 000 рублей не предел. Есть же партнерская программа. Приглашаете друга, он регистрируется по вашей реферальной ссылке, и за каждую его покупку вы получаете %. Сервисы предлагают от 2 до 7 % с трат реферала.

Вот так вы можете получать 10 000 рублей на кэшбэке при расходах 12 500 рублей в месяц. А если вы тратите больше, то и вознаграждение будет посущественней.

Сколько можно сэкономить при использовании кэшбэка

Для тех, кто хорошо знает, что такое проценты сразу становится понятным выгодность пользования cashback. Так «сколько можно экономить с помощью кэшбэка»? Чтобы ответить на этот вопрос необходимо исходить из ежемесячного размера трат.

Например, если вы покупаете часто товары через магазин Алиэкспресс, то экономия составит 7% и еще плюс 1% возврата денег при оплате дебетовой картой. Если говорить про абсолютные цифры: потратили 15000 рублей, значит сервис-кэшбэка вернет 1050 рублей. Плюс банк вернет 150 рублей. Получается 1300 рублей возврата от 15000

Обратите внимание, для того, чтобы заработать эту сумму никаких усилий не потребовалось

За год можно легко сэкономить подобным образом и 10..30 тысяч рублей. А это совсем немаленькие деньги, которые можно тратить на другие покупки или откладывать.

Такими бонусами необходимо пользоваться, если вы хотите, чтобы деньги работали максимально эффективно на вас.

Разновидности кэшбэка

Существует два типа реверсии процента денег за приобретенные

товары:

При помощи банка – после оформления пластика с услугой кэшбэка, к ней подключается специальный проект.

Финансовая организация позволяет выбрать одну из сфер, из которой начнется частичное возвращение затраченных материальных средств:

- из продовольственных торговых сетей;

- сервисов доставки;

- ресторанов или иных структур общественного

питания.

Всем участникам проекта, имеющим договора с выбранным банком, предоставляется кэшбэк.

Покупки совершаются при помощи кредитной или дебетовой карточки, в последнем варианте приз будет больше.

При помощи посредника или специализированного сайта – во Всемирной паутине достаточное количество платформ, предлагающих посетителям воспользоваться бонусами. После регистрации, пользователю предоставляется возможность использовать промокоды, систему скидок, право на частичное восполнение израсходованных сумм. На ресурсе подключено определенное количество магазинов, которые участвуют в реверсии.

Что такое кэшбэк в играх и игорном бизнесе

Онлайн-игры и онлайн-казино являются довольно популярными развлечениями. Эта сфера жизни не осталась без внимания тех, кто привык к кэшбэку. Даже в столь неожиданном месте можно получить назад часть своих денег и потратить их на продолжение игры.

Кэшбэк в онлайн-казино

Понятие кэшбэка в онлайн-казино несколько отличается от своего первоначального значения. В азартном мире кэшбэк – это некоторая страховка, которая возвращает часть проигрыша, а не приумножает деньги.

Чаще всего кэшбэк приходит за проигранные деньги в виде разницы первоначальной ставки и остатка после игры. Например, изначально ставка была 50 долларов, затем повысилась до 100 долларов, была проиграна часть денег и осталось 10 долларов. В этом случае кэшбэк будет рассчитываться из суммы (50-10) = 40, это и будет признано суммой проигрыша. Часть от нее вернется в виде кэшбэка.

Как правило, размер кэшбэка варьируется в пределах 5-30% и может зависеть не только от сервиса, который предлагает такую «страховку», но и от дня недели, вида игры и т. д. Рекомендуется тщательно изучать условия получения кэшбэка при каждой новой игре.

Кэшбэк в онлайн-играх

Во многих онлайн-играх существует своя «валюта», и ее, как ни странно, тоже можно получать в виде кэшбэка. Способы начисления, траты и размеры бонусов зависят от того, в каких играх и кем предлагается кэшбэк:

- внутри игры даются собственные бонусы – ими награждают за выполнение заданий или пополнения счета реальными деньгами;

- кэшбэк-сервисы возвращают средства за пополнение счета в игре или покупку игрового инвентаря – это реальные деньги, которые можно вывести разными способами;

- кобрендинговые геймерские карты банка: это обычный пластик, выпускаемый именитыми банками (Тинькофф, Альфа-банк, Киви и др.); за покупки в магазинах, кафе и других местах держатель карты получает бонусы, которые можно потратить на покупки в игре.

Геймеры, которые регулярно пользуются кэшбэк-привилегиями, могут достигать определенных уровней или получать премиум-аккаунты в играх на некоторый срок.

Кэшбэк: в выигрыше – все!

И это действительно так. Система возврата денег за покупки организована так, что абсолютно все участники cashback-сделки получают значительные преимущества:

- Покупатели – товар и экономию личного бюджета в виде частичного возврата собственных денег (регулярно получая кэшбэк, за год можно собрать внушительную сумму и потратить ее на другие приятные покупки или развлечения).

- Банки – увеличение оборота денежных средств клиентов и повышение лояльности клиентов к банку.

- Магазины – рост числа совершаемых покупок, а значит, товарооборота и общей прибыли.

- Кэшбэк-сервисы – доход за привлечение клиентов.

- Производители – рекламу и продвижение своих товаров.

Как видите, кэшбэк – это честно, эффективно и без подвоха.

Кэшбэк-сервис и банковская карта

По непонятной для меня причине многие даже не пытаются сочетать кэшбэк от специализированных сервисов и cashback по банковской карте. Это невыгодно, так вы потеряете часть денег, которые можно было бы вернуть. При любой покупке через интернет у вас есть 2 варианта:

- зайти на сайт магазина и оплатить покупку банковской картой. В таком случае после оплаты вы получите обратно определенный процент от потраченной суммы;

- сделать то же самое через один из специализированных сервисов. Дополнительных расходов это не несет, максимум, что нужно будет сделать – скачать расширение для браузера и пройти процедуру верификации.

В вопросе как правильно использовать кэшбэк я рекомендую сочетать оба способа. Так вы получите двойной cashback – один от сервиса, через который совершалась покупка, и еще один от банка. В итоге вместо 5-8% вполне реально выйти на 10-15% возврата. Еще раз подчеркну – от вас не потребуется делать ничего, кроме регистрации на соответствующем сервисе.

Что такое кэшбэк

Что означает понятие «кэшбэк»? В дословном переводе с английского cash back – это «обратный платёж». Данный термин применяется в сфере эксплуатации платёжных пластиковых карт и иных безналичных платёжных систем. В частности, сейчас уже часто можно встретить кэшбэк в качестве завлекающего аргумента для пользователей различных платёжных платформ, предлагающих широким слоям потенциальных пользователей открыть именно в их системах свои кошельки.

И тем не менее, услуга кэшбэк действительно происходит из недр банковской системы. Более того, она, будучи изначально щедрым рекламным ходом, со временем превратилась в весьма действенный и эффективный инструмент дисконтной политики. Этот инструмент позволяет выделять из общей массы производителей товаров и услуг именно тех, кто нацелен на качественное позиционирование своей продукции грамотно выбранной целевой аудитории. Попробуем же сформулировать, что значит кэшбек для тех, кто эту финансовую услугу предоставляет. А также для тех, кто является её потребителем.

Выбор сервиса

При выборе площадки следует акцентировать внимание на следующих важных моментах:

| Параметр | Описание |

| Процент возврата | Чем больше размер возврата, тем лучше. Но стоит иметь в виду, что его сумма может меняться. К примеру, некоторые сервисы предлагают высокие ставки новым пользователям или при проведении акций. Через определённый период времени можно заметить, что размер кэшбэка стал меньше |

| Вывод на карту | Нужно уточнить, можно ли вывести возвращённые средства на карту. Если деньги выводить нельзя, их можно потратить лишь при оплате следующей покупки. |

| Сайты-купонаторы | Подобные сайты активно участвуют в общей тенденции и, помимо скидок, предоставляют возврат части стоимости покупок, совершённых у партнёров. Единственным недостатком является ограниченный перечень магазинов, часто в пределах одного региона |

| Условия платного тарифа | Оплата за подключение взимается единовременно, и такой статус даёт больше преимуществ. Базовое бесплатное пользование площадкой предоставляет более низкий процент возврата. Подключение премиальных тарифных планов открывает доступ к партнёрской программе и даёт возможность получения не только персональных предложений от сервиса, но и дополнительного дохода от привлечения пользователей. В некоторых случаях кэшбэк на премиум-аккаунте может достигать 60% от цены товара |

| Открытие бесплатной банковской карты | Если сервис рекомендует открыть банковскую карту, не следует отказываться. Очень часто при её оформлении пользователям предоставляются удвоенные бонусы. Однако, необходимо внимательно ознакомиться с условиями обслуживания карты и правилами предоставления кэшбэка, чтобы не остаться должником банка |

| Установка расширений для браузера | Сервис после регистрации предлагает установить специальное расширение для браузера. При поиске нужной вещи, сервис автоматически подсказывает, где можно его приобрести. При поиске конкретной вещи с помощью поисковика, результат указывает и сумму возврата |

| Установка приложения на телефон | Рекомендуется поставить приложение для телефона, чтобы контролировать свой счёт и расширить возможности получения возврата. Можно активировать кэшбэк на покупки в реальных магазинах, которые сотрудничают с выбранной площадкой, для этого понадобится отсканированный код чека и загрузка его в сервис |