Как узнать владельца карты по номеру карты

Содержание:

- прогнозы экспертов

- Расшифровка наиболее важных цифр

- Нюансы каждой системы

- Определение банка по номеру карты действительно возможно?

- Как получить карту?

- Как проверить банк по дизайну карты

- Идентификация цифр в номере карты

- Как определить банк-эмитент по БИН?

- Карты с бесконтактными платежами

- Газпромбанк / Умная карта

- Какая карта МИР самая выгодная: ТОП 5 предложений

- Росбанк

- Какую карту лучше открыть для пользования?

- Что показывает БИН

- Что несет в себе номер карты

- Что такое «БИН»?

- Когда нужна проверка кредитной карты?

- Распространенные БИНы в РФ

- 1Идентификатор банковского пластика и номер расчетной карты

- Россельхозбанк

- «Аэрофлот» от Сбербанка

прогнозы экспертов

Технически все готово для выпуска биометрических смарт-карт. Опыт, полученный в ходе разработок для смартонов, позволил создать энергоэффективные, надежные и тонкие датчики для платежных карт. Также уже учтены требования безопасности — технология продумывалась в соответствии с глобальными стандартами оплаты EMV и ISO. Теперь скорость масштабирования технологии зависит от финансовых вложений. Пока рынок маленький, производство карт со сканерами будет довольно дорогим. Однако с массовым распространением биометрических смарт-карт цены упадут и такие кредитки станут доступнее.

Эксперты ожидают, что несмотря на свою новизну, технология будет широко использоваться в ближайшем будущем. Так, согласно смелым прогнозам Goode Intelligence, к 2023 году во всем мире будет использоваться около 579 млн биометрических платежных карт. Противников биометрической идентификации все еще довольно много — пользователи сомневаются в безопасности своих платежных и персональных данных. Однако исследование IDEX показало, что 56% потребителей больше доверяют защите, построенной на отпечатках пальцев, чем на PIN-кодах.

Расшифровка наиболее важных цифр

Большинство карточек начинаются с одних и тех же цифр, что связано с работой с едиными платежными системами. Так, 3 — это American Express, 4 — Visa, 5 — MasterCard, 6 — Maestro. Прочие цифры могут указывать на то, что продукт был выпущен некредитной организацией.

Для того чтобы узнать по номеру, какого банка карта, используют последующие 5 цифр. У каждой организации существует своя уникальная кодирующая последовательность. У эмитентов с большим количеством клиентов таких сочетаний может быть очень много. Например, практически все сочетания от 5469 (первые 4 значения) до 5479 принадлежат Сбербанку. Поэтому для достоверного и быстрого распознавания названия банка по номеру карты лучше использовать специальные сервисы.

Нюансы каждой системы

MasterCard и Visa являются наиболее востребованными и крупными в стране и во всем мире. Они не только популярны, но и надежны, поэтому при использовании платежных инструментов таких систем можно быть уверенным в надежности и сохранности своих средств.

Но при этом часто возникают вопросы относительно того, что же лучше всего выбрать. При этом учитываются некоторые нюансы:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

- у Visa имеется очень много терминалов в разных странах;

- практически во всех таких устройствах имеется поддержка Мастеркард;

- данные системы обладают аналогичными потребительскими качествами;

- на их основе выпускаются карты разных уровней, поэтому можно выбрать начальные или средние изделия, а также премиальные.

Отличия Виза и Мастеркард.

Отличия Виза и Мастеркард.

Перед выбором конкретного варианта следует изучить плюсы и минусы обеих систем.

Чем они похожи

Первоначально надо определиться с имеющимися сходствами между MasterCard и Visa. К ним относится:

- они распространены как в России, так и в других странах мира;

- отличаются схожим функционалом;

- представлены в многочисленных торговых заведениях, поэтому практически в каждом учреждении принимаются к оплате;

- являются надежными при совершении разных операций;

- обработка платежей реализуется за короткий промежуток времени;

- редко возникают сбои;

- обеспечивается надежная поддержка;

- за обслуживание устанавливается практически одинаковая сумма.

За счет вышеуказанных схожих моментов нередко люди вовсе путают эти системы, хотя они имеют многие значимые отличия.

Разница

Отличия заключаются в видах карт, выпускаемых разными системами. Они могут быть электронными, классическими или премиальными. Каждый вариант имеет свои нюансы и параметры.

| Виды карт | MasterCard | Visa |

| Электронные | Maestro и Mastercard Electronic. Считаются самыми простыми картами системы. Их применение сопровождается определенными ограничениями. Они позволяют снимать деньги и расплачиваться безналичным способом за покупки. Не разрешается совершать покупки в интернете. | Visa Electron. По некоторым картам можно расплачиваться в сети. Не везде за границей принимаются электронные карты, так как имя владельца напечатано, а не выдавлено. |

| Классические | Mastercard Standard. Можно снимать наличные средства в банкоматах или оплачивать товары и услуги в магазинах, которые могут работать даже в интернете. Для покупок в интернете применяется CVC2. | Visa Classic и Visa Business. Для расчетов в интернете используется CVV2. |

| Премиальные | Mastercard Gold и Mastercard Platinum. Они выступают показателем высокого статуса и значительной состоятельности держателя. По ним предлагаются многочисленные опции и привилегии. | Visa Gold и Visa Platinum. Владелец такой карты получает специальную приоритетную линию связи с банковским учреждением. Если теряется пластик, то можно оперативно получить наличные деньги со счета. |

Премиальные карточки дают возможность держателям получать дополнительные услуги, к которым относятся скидки при покупке билетов или аренде автомобилей.

Граждане могут становиться участниками разных дисконтных программ или рассчитывать на значительные скидки, если покупают товары или услуги у партнеров банка.

Каждый человек самостоятельно выбирает, какой вариант будет им оформляться, для чего ориентируется на свои пожелания, стиль жизни, необходимые привилегии и другие особенности.

Сравнение дебетовых и кредитных карточек

Обе платежные системы выпускают как дебетовые, так и кредитные карты. В первом случае держатели тратят только собственные средства, а во втором могут воспользоваться заемными деньгами банка.

Чем отличается Мастеркард от Визы, смотрите видео:

Так же ими предлагается дебетовая карта с возможностью подключения овердрафта. По каждому варианту устанавливается свой кредитный лимит и предел расходных операций. У Визы лимиты намного ниже, чем у Мастеркард.

Определение банка по номеру карты действительно возможно?

Да, это возможно. Все дело в том, что российские банки, как и зарубежные, имеют государственную лицензию на оказание услуг в финансовом секторе. Таким образом, каждая компания имеет собственный регистрационный код, БИН и т.д. Эти данные отображаются и на карте тоже.

В некоторых ситуациях это очень полезно — например, при переводе средней или крупной суммы денег с одной карты на другую. Если с помощью проверки выяснится, что «пластик» адресата выпущен другим банком, отправляющий деньги сможет рассчитать комиссию и прочие издержки при переводе.

Кроме того, пластик и номер на нем приписываются к определенному банковскому счету. Если пользователь станет жертвой мошеннических махинаций, одного лишь номера будет достаточно сотрудникам правоохранительных органов для выхода на след преступника.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Как проверить банк по дизайну карты

Дизайнерские решения по выпуску карточных продуктов играют не последнюю роль на финансовом рынке. С помощью цвета, рисунка и надписи, зеркальной и фактурной поверхностей банки пытаются привлечь новых клиентов и улучшить собственный бренд. Отдельный дизайн разрабатывается для клиентов премиум-класса. Также выделяется лимитированная коллекция банковских продуктов.

Снаружи платежного средства обозначена маркировка эмитента, указаны платежная система и срок действия. В большинстве случаев фамилия и имя пользователя эмбоссированы на латинице. На оборотной стороне располагаются CVV/CVC-код, магнитная полоса, контактная информация банковского учреждения.

Идентификация цифр в номере карты

Вне зависимости от того какая финансовая структура является эмитентом, карта будет иметь привычный стандартизированный вид, форму, размер. Информация, размещаемая на ней, тоже не является секретом. Титульная сторона карточки, ее еще называют аверс, содержит:

- написанное латиницей имя и фамилию клиента, если пластик персонифицированный;

- сроки действия;

- номер от 13 до 19 цифр.

Именно последний несет информацию о том карта какого банка у вас в руках.

Структура номера выглядит следующим образом: BBBBBBNNNNNNNNNNNNL

Расшифровка номера карты такова:

ВВВВВВ – это бизнес-идентификационный номер банка, сокращенно БИН, который всегда состоит из 6 символов. В англоязычной версии его называют PAN (Primary Account Number). Он уникален и включает информацию о платежной системе – это первая (и только для МИР и вторая) цифра, где 2, 22 присваивается ПС МИР, 3 — American Express, JCB International, Diners Club, 4 -VISA, 5 — MasterCard, Maestro, 6 – Maestro, China UnionPay, Discover, 7 – УЭК. Если же платежный инструмент выпушен не кредитной организацией, то это также можно узнать по первой цифре: 1, 2 – авиалинии, 3 – структуры сферы развлечений и путешествий, 6 — мерчендайзинговые компании, 7 – предприятия топливной сферы, например сети АЗС, 8 – TV и коммуникации, 9 – государственные ассигнации.

Но знания БИН информации мало, чтобы определить банк-эмитент, понадобятся все 6 первых символов. Именно они указывают конкретного эмитента: 2, 3, 4 – идентифицируют банк, 5, 6 дают дополнительные данные о кредитной организации.

Например:

518640 — ПС MasterCard, ВТБ;

670996 – Maestro, Росбанк;

416003 – VISA, Wells Fargo;

427685 – VISA, Сбербанк.

- NNNNNNNNNNNN – программа банка, валюта, тип, индивидуальный номер;

- L – контрольная цифра.

Знание того какие цифры на карточке что означают полезно, но без расшифровки самого БИН, так и не понять какой банк является эмитентом. Здесь помогут специализированные онлайн-сервисы.

Как определить банк-эмитент по БИН?

Кроме того, станет доступна информация о статусе и типовой принадлежности карты. Обязательным требованием системы станет подтверждение пользователя о том, что данные действия совершает человек, а не робот. Для этого программа предложит пройти небольшой тест. Несмотря на то, что версия не адаптирована для русскоязычных пользователей, и весь текст подаётся на английском, сам интерфейс выглядит настолько просто и понятно, что незнание языка не мешает пользователю получить все нужные ему сведения.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Карты с бесконтактными платежами

В последнее время большим спросом пользуются пластиковые карты с возможностью бесконтактной оплаты покупок. Это очень удобно и не требует много времени. Большинство современных терминалов оснащено функцией приёма бесконтактных платежей.

Владельцу банковской карточки необходимо лишь поднести её к терминалу встроенным чипом таким образом, чтобы он была на расстоянии 10 см от устройства. Чип реагирует на радиоизлучение терминала. После этого сумма списывается с карты. Операция не требует ввода пин-кода. В целях защиты клиентов выставлены ограничения по сумме бесконтактной оплаты покупок (до 1000 рублей).

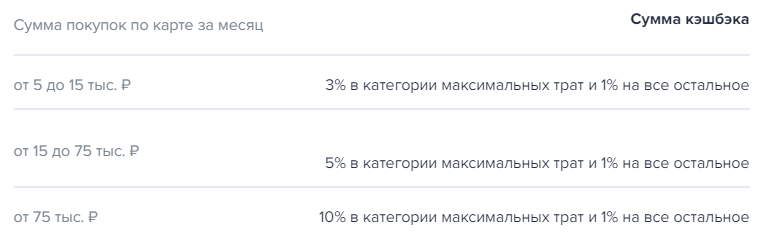

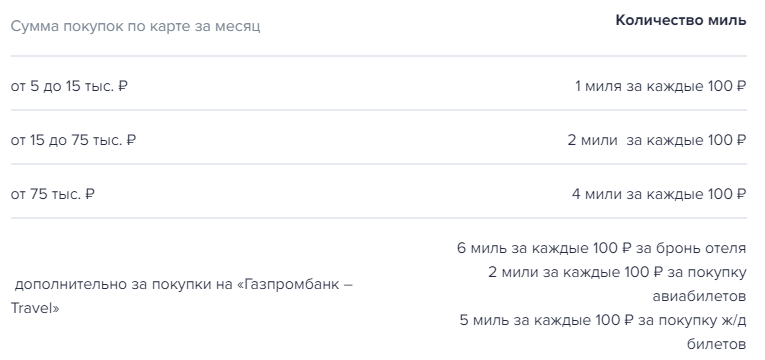

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Какая карта МИР самая выгодная: ТОП 5 предложений

Сравнение карт МИР 12 крупнейших российских банков показывает, что их стали выпускать практически во всех кредитных организациях. Однако реальные преимущества обслуживания можно получить далеко не в каждом случае. Наиболее выгодными предложениями являются:

- Мультикарта ВТБ – клиент может сам выбирать, на чем он будет экономить: снизить ставку по кредиту, увеличить процент по вкладу либо подключить большой кэшбэк в конкретной категории. К тому же карточка обслуживается бесплатно при выполнении 1 несложного условия – минимальная сумма ежемесячных трат от 5000 руб.

- Карта «Пятерочка» от Почта Банка позволяет экономить несколько тысяч в месяц (в год около 30 тыс.) за счет кэшбэка при покупке продуктов в одноименной сети магазинов.

- Карта Тинькофф и Хоум Кредит подойдет тем клиентам, которые регулярно переводят средства на счета в других банках. В первом случае можно перевести бесплатно до 20 тыс. в месяц, во втором взимается комиссия всего 10 руб.

- Карточка от Россельхозбанка будет особенно удобна москвичам для оплаты проезда по сниженным ценам. Аналогичное предложение есть и у ВТБ.

- По классической карточке МИР от Сбербанка можно снимать довольно большую сумму не только в день (150 тыс.), но и в месяц (до 1 млн.). Поэтому она подойдет тем клиентам, которым часто необходимо получить наличные.

Наглядное сравнение условий обслуживания и преимуществ всех рассмотренных представлено в таблице.

| Карта | Банк | Обслуживание | Кэшбэк | % на остаток |

|

Сбербанк | 750/450 руб. | до 30% | — |

|

ВТБ | 0* | до 16% | до 6% |

| Альфа-Банк | до 20% | до 6% | ||

|

Газпромбанк | 1000 руб. | — | — |

|

Почта Банк | до 10% | до 6% | |

|

Россельхозбанк | до 30% | — | |

| ЮниКредит Банк | 500 руб. | — | — | |

|

Связь-Банк | 450 руб. | до 5% | — |

|

Росбанк | 0* | до 20% | до 8% |

|

Хоум Кредит | 500 руб. | — | — |

|

Банк Открытие | — | — | |

|

Тинькофф | 0* | до 10% | — |

*При соблюдении определенного условия.

Росбанк

Росбанк предлагает бесплатную классическую карту МИР при выполнении любого из 3 условий:

- постоянный баланс на всех счетах в банке от 100 тыс.;

- зарплата от 20 до 50 тыс. в месяц;

- ежемесячная сумма безналичных операций от 15 тыс.

В противном случае ежемесячно взимается по 199 руб. Карта дает возможность получения повышенного кэшбэка до 20% и процента на остаток до 8%. Поэтому в целом это достаточно выгодное предложение, если клиент сможет выполнять любое из трех указанных условий.

Рис.9. Карту МИР от Росбанка лучше оформить клиентам, которые намерены сберегать средства либо заниматься активным шопингом.

Какую карту лучше открыть для пользования?

Какую пластиковую карточку выбрать, зависит от личных потребностей клиента. Она может быть дебетовой или кредитной в зависимости от потребностей клиента. Карты позволяют копить денежные средства, распоряжаться кредитными средствами, расплачиваться за товары и услуги в магазинах, через интернет, пользоваться услугой бесконтактного платежа, пересылать деньги другим людям и отправляться в путешествие с одним лишь пластиком в кармане, снимая деньги на тех же условиях, что и в России.

Также банк предлагает клиентам различные акции, бонусные и партнёрские программы. Держатель карты может копить бонусы и расплачиваться ими. С их помощью можно экономить и получать приятные скидки на покупку авиабилетов, товаров или услуг, а также участвовать в благотворительности, расплачиваясь картой.

Что показывает БИН

БИН (сокращенно от Банковский Идентификационный Номер) – это часть 16-значной комбинации, а точнее – шесть цифр, которые стоят в самом начале. И если вас интересует, как узнать банк по номеру карты, то вам нужны именно они. Далее нужно ввести их в специальную базу БИНов, которая и покажет организацию. Для этого можно воспользоваться следующими сервисами: http://www.binlist.net и http://www.bindb.com.

БИН содержит в себе следующую информацию:

- разновидность платежной системы

- характеристика по типу счета — кредитная карта или дебетовая

- географическая принадлежность

- сам банк-эмитент

Первая цифра 16-значной комбинации или БИНа — это платежная система карты. В основном встречаются три вида:

3 — American Express

4 — Visa

5 — MasterCard

По большей части, 4 первые цифры совпадают на всех картах одного банка. То есть если у вашего знакомого ими являются 4276 и он обслуживается в Сбербанке, то эти цифры на карте совпадают с комбинацией на вашей.

Некоторые банки выпускают пластиковые карточки, используя несколько БИНов. Поэтому можно встретить две карты, выпущенных одним кредитно-финансовым учреждением, банковские идентификационные номера которых будут отличаться.

Что несет в себе номер карты

Номер карты — это уникальная последовательность цифр, шифр, кодирующий информацию о банке и клиенте. Для его присвоения используется специальный алгоритм. Грамотно используя данную информацию, можно не только узнать по номеру карты, какой это банк, но и получить сведения о платежной системе, типу и статусу пластикового носителя и пр. Этот шифр указывается на лицевой стороне пластикового носителя, стандартно содержит от 13 до 19 цифр.

ПРИМЕЧАНИЕ. Подавляющее большинство банковских карточек, выпускаемых и используемых на территории Российской Федерации, содержат в своем номере 16 цифр. Также можно редко встретить носители с 18-значимым кодом — это карты Сбербанка, работающие на платежной системе Maestro и действующие только в России.

Обычно для того чтобы узнать, какой банк по номеру карты, используют первые 6 цифр (если читать слева направо). Каждая из них по порядку кодирует следующую информацию:

- Первая указывает на платежную систему, с которой работает банк.

- 2-я, 3-я и 4-я совместно представляют код организации-эмитента и несут информацию о ней.

- 5-я и 6-я содержат сведения о типе компании и самой карточки.

Получив данную комбинацию (BIN или БИН), можно по номеру карты узнать банк и платежную систему. Это основная информация, которая потребуется для расчета стоимости перевода средств на нее. Остальные цифры кодируют сведения о типе счета (дебетовый или кредитный), статуса пластикового носителя (стандартный, золотой, платиновый и пр.), регионе, где была выпущена карта и некоторые другие данные. Последняя цифра всегда нужна для проверки присвоенного номера по определенному алгоритму.

Что такое «БИН»?

БИН расшифровывается как «банковский идентификационный номер». В нем заложена информация о наименовании банка, выпустившего карту, типе используемой платежной системы, код выданного клиенту продукта и т.д.

БИН в обязательном порядке включается в итоговый номер — первые шесть цифр как раз им и являются. Никаких других данных в номере карты, указывающих ее эмитента, нет.

Все остальное отображает исключительно персональную информацию о клиенте. Именно с помощью БИНа можно узнать, будет ли комиссия при переводе средств, сколько понадобится ждать, чтобы деньги дошли до адресата и т.д.

Как узнать по номеру карты, какой это банк, с помощью БИНа?

Способов выяснить эмитента на самом деле очень много, но наиболее простой способ — с помощью онлайн-операций.

Первые шесть цифр на карте необходимо ввести на сайтах «Binlist» или «BIN Database». Сайты аккумулируют имеющуюся в открытом доступе информацию о банковских организациях всего мира, поэтому не доверять им нет смысла. Можно также обратиться к российским сайтам: karta-banka.ru, card-banks.ru и т.д., результат будет тот же.

Как только БИН был введен, откроется страница со всеми данными о банке-эмитенте: тип платежной системы, наименование организации и т.п. Таким образом, пользователь может быстро выяснить, кто именно выпускает карты под таким БИНом.

Есть также возможность просто запомнить определенные комбинации, свойственные банком. Как уже было замечено выше, банк не может поменять БИН — а значит, запомнив значение один раз, оно никогда больше не изменится и может не раз пригодиться.

Самые распространенные БИНы

Российскому пользователю в большинстве случаев известны лишь отечественные финансовые предприятия: Сбербанк, Россельхозбанк т.д. В связи с этим давать информацию о зарубежных компаниях незачем. Однако не всем известно, как узнать карту какого-либо банка по номеру карты, поэтому мы приведем список известных БИНов. Итак, самые распространенные комбинации:

| Банк | БИН |

|---|---|

| Альфа Банк | 45841 |

| 415428 | |

| 477964 | |

| 521178 | |

| 548601 | |

| 548673 | |

| 676371 | |

| Восточный Экспресс | 443888 |

| ВТБ24 | 427229 |

| 447520 | |

| 527883 | |

| 46223 | |

| Газпромбанк | 548999 |

| 526483 | |

| Кредит Европа Банк | 532315 |

| МТС Банк | 533736 |

| 540616 | |

| Открытие | 405870 |

| 434146 | |

| 532301 | |

| 544573 | |

| ОТП | 522470 |

| Промсвязьбанк | 447817 |

| 447818 | |

| 476206 | |

| 476208 | |

| 554759 | |

| 520373 | |

| Ренессанс Кредит | 520905 |

| 516116 | |

| Росбанк | 440503 |

| 554761 | |

| Российский капитал | 554562 |

| Русский стандарт | 513691 |

| 51009 | |

| 510047 | |

| Райффайзенбанк | 462730 |

| 462729 | |

| Сбербанк | 54693 |

| 63900 | |

| 67758 | |

| 427601 | |

| 427631 | |

| 427644 | |

| 427683 | |

| 427901 | |

| Тинькофф | 521324 |

| 437773 | |

| Траст | 411900 |

| 424553 | |

| 424554 | |

| 456515 | |

| 490986 | |

| 494343 | |

| 529047 | |

| 557808 | |

| 557809 | |

| 676642 | |

| 531318 | |

| УБРиР | 676636 |

| Уралсиб | 440666 |

| Хоум Кредит | 445435 |

| 445433 | |

| Юникредит | 48909 |

| 531344 | |

| 490855 |

Когда нужна проверка кредитной карты?

Банковские пластиковые карты разделяются на два типа: дебетовые и кредитные. При покупке или оплате каких-либо услуг на территории России тип карты не имеет практического значения.

А вот при оплате через интернет, например, авиационного билета, цена товара или услуги нередко отличается в зависимости от типа банковской карточки. При этом покупателю предлагают указать, какого именно типа карта.

Информация о чужой банковской карточке становится актуальной, если предстоит перевести деньги за товар или услугу малознакомому человеку.

Например, при покупке через социальные сети, где нередко встречаются мошенники. Также проверка кредитных карт актуальна для тех, кто нанимает людей для работы через интернет. Если работа строится на авансовой системе оплаты, заказчику стоит проверить, соответствуют ли личные данные владельца карты информации о нанятом работнике.

Распространенные БИНы в РФ

Как определить банк по номеру карты через интернет, мы уже разобрали. Это также можно сделать при помощи данной таблицы, куда собраны идентификационные номера большинства известных банков в РФ.

| Сбербанк | 427…, 54693, 63900, 67758 |

| Группа «Газпром» | 526483, 548999 |

| «Альфабанк» | 415428, 45841, 477964, 521178, 5486…, 676371 |

| «ВТБ 24» | 427229, 447520, 46223, 527883 |

| «Райффайзен» | 4627.. |

| «Русский Стандарт» | 5100…, 513691 |

| «Промсвязьбанк» | 4762…, 4478…, 520373, 554759 |

| «Хоумкредит» | 4454… |

| «Тинькофф» | 437773, 521324 |

| «Росбанк» | 440503, 554761 |

| МТС | 533736, 540616 |

| «Лето Банк» | 405992 |

| «Юникредит» | 48909, 490855, 531344 |

| СКБ | 447818 |

| «ОТП Банк» | 522470 |

| УБРиР | 676636 |

1Идентификатор банковского пластика и номер расчетной карты

Номер карты представляет собой числовую последовательность, состоящую из 16 (чаще всего) знаков, разделенных для удобства на 4 блока по 4 цифры. При этом некоторые банки выпускают карты, номер которых содержит 17, 18 и даже 19 цифр. Данные нанесены на лицевую сторону пластика. Именно этот номер используется в ходе перечисления денег на карту.

Важно понимать, что номер карты и номер банковского счета – это разные числовые последовательности. С момента открытия счета в банке и до его закрытия реквизиты банковского счета остаются неизменными. При этом за период сотрудничества с банком клиент может сменить не один расчетный пластик (утеря, кража, окончание срока действия), каждый из которых будет иметь новый номер

При этом за период сотрудничества с банком клиент может сменить не один расчетный пластик (утеря, кража, окончание срока действия), каждый из которых будет иметь новый номер.

Все цифры номера карты имеют свое значение:

- Наиболее важными являются первые 6 знаков – банковский идентификатор карты (БИР).

- Цифры с 7 по 15 определяют тип банковского продукта, страну эмиссии, а также валюту карты.

- Завершающая 16-я цифра является результатом вычислений, основанных на предшествующих 15 знаках.

Какую же информацию содержит БИР? Идентификатор позволяет узнать:

- Принадлежность пластика той или иной платежной системе – организации, которая обслуживает карту, а также реализует платежи по ней (Visa, Master, Maestro, AmericanEcspress и пр.).

- Данные о банке расчетного пластика.

- Страну банка-эмитента.

- Дебетовая или кредитовая карта перед вами. Расчеты по дебетовым картам производятся практически без ограничений, в то время как обращение с кредитовыми картами имеет свои особенности.

- Статус расчетного пластика (Classic, Gold, Platinum).

Россельхозбанк

Классическая карта МИР от Россельхозбанка обладает такими преимуществами:

- бесплатное обслуживание и получение наличных;

- кэшбэк 1,5% за любые покупки;

- повышенный кэшбэк до 30% у партнеров;

- большой срок действия – 5 лет;

- возможность оплачивать проезд в Москве благодаря встроенному приложению «Тройка».

Ощутимых недостатков у этого предложения нет. Однако на дебетовый счет проценты банка не начисляются. Для получения % понадобится открыть вклад в Россельхозбанке: сделать это можно как в отделении, так и онлайн.

Рис.6. Классическая карточка МИР от Россельхозбанка подойдет москвичам и тем, кто часто бывает в столице.

«Аэрофлот» от Сбербанка

«Аэрофлот» платежной системы Visa позволяет получить бесплатный авиабилет на любой рейс от авиакомпании «Аэрофлот». Для этого необходимо лишь расплачиваться карточкой и получать мили на свой счет. За каждые потраченные 60 рублей/1 доллар/1 евро вы получите 1 милю. Накопленные бонусы впоследствии можно будет обменять на полеты Аэрофлотом либо принять участие в благотворительном проекте «Мили милосердия».

Открывается сроком на 3 года в одной из трех валют (рубли, доллары или евро). Стоимость годового обслуживания составляет 900 рублей/35 долларов/35 евро. Держатели карт могут воспользоваться дополнительными привилегиями от платежной системы Visa.

Преимущества:

- Калькулятор премий «Аэрофлот бонус»;

- Возможность принять участие в благотворительности;

- Возможность привязки карты к электронным кошелькам;

- Наличие бесконтактной технологии оплаты;

- Программа скидок от платежной системы Visa;

- Возможность эмиссии дополнительных карт;

- Возможность использования карты за границей.

Недостатки:

- Более высокая стоимость годового обслуживания;

- Необходимость соблюдать многочисленные условия программы «Аэрофлот бонус», в противном случае можно потерять накопленные мили;

- Отсутствие бонусов «Спасибо от Сбербанка».

Условия оформления карты довольно простые. Необходимо посетить ближайшее отделение Сбербанка, представив документ, удостоверяющий личность, подписать необходимые документы.