Отличия аннуитетных и дифференцированных платежей

Содержание:

- Что такое аннуитетный платеж

- Изменение платежа. Выбор банка.

- Особенности дифференцированного метода

- Виды платежей по кредиту

- Преимущества и недостатки дифференцированных платежей по кредиту

- Аннуитетный платеж

- Можно ли договориться с банком о выборе схемы погашения кредита

- Что выгоднее?

- Сравним в чем разница между аннуитетными и дифференцированными платежами

- С каким типом платежей дадут больше денег?

- С какими платежами быстрее будет погашаться основной долг?

- Можно сокращать на выбор размер платежей или срок кредита

- В каком случае больше вычет за проценты по ипотеке?

- С какими платежами будет меньше переплата?

- Миф о аннуитетных платежах

- Когда решите сравнивать, то возьмите в расчет еще и инфляцию

- Что такое аннуитетный платеж простыми словами

- Дифференцированный платёж – что это такое

- Дифференцированный платеж

- Какой вид платежа лучше при ипотеке?

- Итог: какой вид платежей оформлять по кредиту аннуитетный или дифференцированный

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Виды платежей по кредиту

О том, какой именно вид кредитования предлагает потенциальному клиенту финансовая компания, необходимо понимать еще на стадии оформления договора, а не после его подписания. Этот момент в обязательном порядке должен быть отражён в документе. От того, что выберет заёмщик, будет зависеть, каким способом он будет выполнять свои договорные обязательства. Что касается потребительского кредитования населения, то ежемесячные платежи могут быть двух видов. Рассмотрим, что собой представляет каждый из них.

Что такое аннуитетный платёж?

Аннуитетный платёж по кредиту — это абсолютно равнозначные денежные суммы, которые клиент погашает через одинаковые промежутки времени (как правило, один раз в календарный месяц). Величина взноса не зависит от того, какая часть общей суммы долга уже возвращена банку. Такая схема расчётов на практике обходится потребителю дороже, а процентные ставки по ней будут на порядок больше, чем в варианте, рассмотренном ниже. За первые периоды будут выплачиваться только проценты, а сумма тела будет стоять на одном уровне. Особенно наглядно это проявляется, если оформляется процесс рефинансирования или досрочное прекращение действия договора путём полного погашения кредита.

Что такое дифференцированный платёж?

Дифференцированный платёж — это один из вариантов выплаты долга, когда человек сначала вернёт ту сумму, которую он взял в качестве займа (в банковской терминологии она называется телом кредита) разнозначными долями, а процентные переплаты будут начисляться только на остаточную часть долга. Человек вносит текущие платежи регулярно и в фиксированном объёме на всём протяжении выполнения своих обязательств. При этом общая сумма взноса будет работать в сторону снижения, а тело будет сохранено на весь период действия графика платежей. Таким образом, первый взнос будет больше, а последний, соответственно, самым маленьким.

Это классический вариант кредитования. Как правило, банки чаще предлагают его при оформлении ипотечных программ и реже – при потребительском займе. Это объясняется экономическими преференциями для самой компании, которые будут тем выгоднее, чем длительнее срок действия договора.

Преимущества и недостатки дифференцированных платежей по кредиту

Многие заемщики не могут с первого раза определиться со схемами возврата денежных средств – дифференциал или аннуитет?

Слабые стороны дифференцированных платежей:

- Первый платеж по кредиту бывает таким высоким, что у клиента совсем не остается денежных средств на существование.

- Большая редкость найти в банках такую схему выплат. А все потому, что такой кредит невозможно предоставить большинству клиентов со среднестатистическим доходом. Им просто не хватает платежеспособности для его обслуживания в самом начале выплат.

- Для получения кредита с таким типом платежей клиенту необходимо иметь немалые доходы, чтобы банк мог одобрить заявку. И связано это, опять же, с первыми платежами.

Аннуитетный платеж

Это вид расчета погашения долга по

ипотечному кредиту,

при котором ежемесячный

платеж остаётся

постоянным в течение всего срока

кредитования.

Фиксированная сумма ежемесячного

платежа получается

за счёт того, что часть денег, идущая на

погашение тела

кредита, со

временем увеличивается, а часть, идущая

на оплату процентов

за пользование кредитом

— уменьшается. Это означает, что первые

месяцы ипотеки

заёмщик большей частью оплачивает

проценты банку,

и только к середине срока кредитования,

сумма идущая на погашение

основного долга

увеличивается до существенных значений.

Поскольку, сумма основного

долга уменьшается медленно, то и процентов

на остаток долга начисляется больше.

Переплата по кредиту

в этом случае может быть довольно

существенна.

Наглядно представить принцип формирования аннуитетного платежа, можно взглянув на приведённый ниже график.

Формула расчета

- An — аннуитетный ежемесячный платёж

- S — первоначальный размер основного долга

- P — процентная ставка по кредиту

- N — срок кредита в месяцах

Данная формула применяется во всех

кредитных

организациях и используется в большинстве

кредитных

калькуляторов.

Таблица

Расчет по ежемесячных аннуитетных платежей можно увидеть в таблице. В качестве примера рассмотрим кредит 500 тыс. рублей со сроком погашения один год, под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 44 893.56 | 39 060.23 | 5 833.33 | 460 939.77 |

| 2 | 44 893.56 | 39 515.93 | 5 377.63 | 421 423.85 |

| 3 | 44 893.56 | 39 976.95 | 4 916.61 | 381 446.90 |

| 4 | 44 893.56 | 40 443.34 | 4 450.21 | 341 003.55 |

| 5 | 44 893.56 | 40 915.18 | 3 978.37 | 300 088.37 |

| 6 | 44 893.56 | 41 392.53 | 3 501.03 | 258 695.84 |

| 7 | 44 893.56 | 41 875.44 | 3 018.12 | 216 820.40 |

| 8 | 44 893.56 | 42 363.99 | 2 529.57 | 174 456.41 |

| 9 | 44 893.56 | 42 858.23 | 2 035.32 | 131 598.18 |

| 10 | 44 893.56 | 43 358.25 | 1 535.31 | 88 239.93 |

| 11 | 44 893.56 | 43 864.09 | 1 029.47 | 44 375.84 |

| 12 | 44 893.56 | 44 375.84 | 517.72 | 0.00 |

| Переплата по процентам: 38 722.71 руб. | ||||

| Общая стоимость кредита: 538 722.71 руб. |

Плюсы

- Фиксированный платеж

на весь срок кредитования,

позволяет планировать свой бюджет - Банки более лояльны к заемщикам,

претендующим на аннуитетную схему

погашения кредита.

Минусы

- Существенная переплата процентов за пользование кредитными средствами

- При рефинансировании кредита, убытки могут перекрывать выгоду

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Что выгоднее?

Учитывая тот факт, что при аннуитетной системе расчетов размер переплаты процентов по кредиту значительно выше, вывод получается следующий.

- Аннуитетные платежи выгоднее при краткосрочных видах кредитования, например для потребительских аймов. Клиенты могут не уточнять ежемесячную сумму выплат, планировать бюджет с учетом кредитного платежа. При досрочном расчете с кредитной задолженностью заемщики вправе требовать возврата уплаченных процентов.

- Дифференцированный подход выгоден клиентам, решившимся на долгосрочный займ (например, ипотечный кредит). Учитывая тот факт, что сумма процентов при таком способе расчета зависит от размера основного долга, переплата по ним будет гораздо ниже, чем при аннуитетном подходе. Таким образом, и итоговая совокупность платежей станет существенно меньше, чем в случае аннуитетного порядка расчета.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как удалить кошелек «Яндекс деньги»

- Личный кабинет Хоум Кредит банк: регистрация, вход, операции

- 3 способа узнать БИК банка

- Какие есть способы пополнения карты «Халва» от Совкомбанка?

- Как добавить вторую карту в Сбербанк Онлайн

- Как принять участие в аукционе по продаже имущества должников?

- «Мобильный банк» у каких банков есть?

- Как перевести с МТС на Теле2 деньги: 3 способа

- Как перевести с МТС на Мегафон деньги

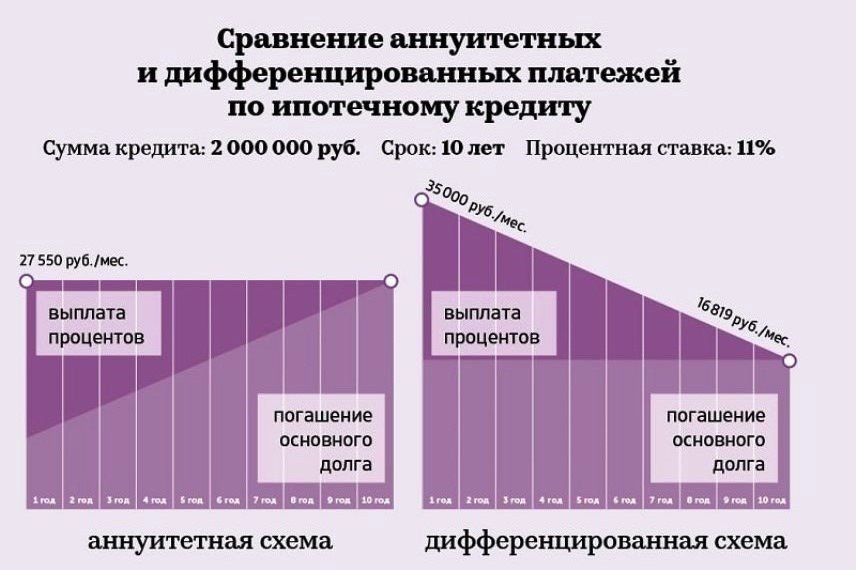

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

Учитывайте данный момент, если вам потребуется большая сумма.

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

С какими платежами будет меньше переплата?

Если брать небольшой кредит на пару лет, то эта разница может показаться не существенной, но если у вас ипотека на 15-20 лет и должны вы банку 3 000 000 рублей, то невольно задумаетесь.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

– Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Что такое аннуитетный платеж простыми словами

Аннуитет (классический, рентный) — это платежи одинаковыми денежными суммами.

Аннуитетный платеж — это когда кредит погашается одинаковой суммой месяц к месяцу. Часть денег идёт на погашение основного долга, а часть проценты по кредиту.

С каждым новым платежом проценты по кредиту уменьшаются, поскольку сумма основного долга уменьшается. Рассмотрим пример.

Сумма займа 100 тысяч рублей, ставка 12% годовых, срок 24 месяца. Вот график аннуитетных платежей:

| Месяц | Остаток задолженности | Проценты по ипотеке | В погашение основного долга | Ежемесячный платёж |

|---|---|---|---|---|

| 1 | 96 292 | 1 000 | 3 707 | 4 707 |

| 2 | 92 548 | 962 | 3 744 | 4 707 |

| 3 | 88 766 | 925 | 3 781 | 4 707 |

| 4 | 84 946 | 887 | 3 819 | 4 707 |

| 5 | 81 088 | 849 | 3 857 | 4 707 |

| 6 | 77 192 | 810 | 3 896 | 4 707 |

| 7 | 73 256 | 771 | 3 935 | 4 707 |

| 8 | 69 282 | 732 | 3 974 | 4 707 |

| 9 | 65 267 | 692 | 4 014 | 4 707 |

| 10 | 61 212 | 652 | 4 054 | 4 707 |

| 11 | 57 117 | 612 | 4 095 | 4 707 |

| 12 | 52 981 | 571 | 4 136 | 4 707 |

| 13 | 48 804 | 529 | 4 177 | 4 707 |

| 14 | 44 584 | 488 | 4 219 | 4 707 |

| 15 | 40 323 | 445 | 4 261 | 4 707 |

| 16 | 36 019 | 403 | 4 304 | 4 707 |

| 17 | 31 671 | 360 | 4 347 | 4 707 |

| 18 | 27 281 | 316 | 4 390 | 4 707 |

| 19 | 22 846 | 272 | 4 434 | 4 707 |

| 20 | 18 367 | 228 | 4 478 | 4 707 |

| 21 | 13 844 | 183 | 4 523 | 4 707 |

| 22 | 9 275 | 138 | 4 568 | 4 707 |

| 23 | 4 660 | 92 | 4 614 | 4 707 |

| 24 | 46 | 4 660 | 4 707 |

| Итоги расчётов | |

|---|---|

| Всего заплачено | 112 976 |

| Уплачено процентов | 12 976 |

Построить такие таблицы и посмотреть график платежей можно через онлайн калькулятор для кредитов.

Где:

- S — общая сумма долга;

- P — проценты годовых делённые на 12. Например, если ставка по кредиту 24%, то P = 24/12 = 2;

- M — количество месяцев;

Плюсы и минусы аннуитетного платежа

- Ежемесячный платеж всегда одинаковый;

- При досрочном погашении гасится «тело» кредита;

- Со временем деньги обесцениваются за счёт инфляции, поэтому по факту стоимость реального платежа снижается;

- Возможно взять максимальный размер кредита;

- Подходит для долгосрочных кредитов (ипотека);

- Большую часть первых взносов идёт на оплату процентов банку (например, 18 тыс. проценты, 3 тыс. в тело долга);

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.

Какой вид платежа лучше при ипотеке?

Мы уже выяснили, что платежи по кредиту бывают дифференцированные и аннуитетные. Какой из них лучше при ипотеке? Чтобы определиться с выбором, изучим характеристики обоих предложений в аспекте ипотечного кредитования. Сначала о дифференцированном:

- Схема более экономична — при равнозначных условиях величина переплат меньше, а сумма взноса работает в минус.

- На фоне очевидной материальной выгоды велик риск, что на начальных этапах реализации условий договора человек может просто не собрать нужной суммы для стартового взноса и первых текущих платежей.

Теперь об аннуитетном:

Сама возможность выполнять фиксированные платежи более удобна и позволяет совершать автоплатежи.

Кредитная сумма достаточно высокая, что немаловажно при оформлении ипотеки.

Общая переплата по процентной ставке в итоге получится больше, а тело кредита будет идти в минус медленнее.

Исходя из рассмотренных характеристик обеих схем, можно сделать вывод, что дифференцированная более адаптирована именно под долгосрочные займы.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Итог: какой вид платежей оформлять по кредиту аннуитетный или дифференцированный

Несмотря на кажущуюся очевидность того, какой платеж выгоднее аннуитетный или дифференцированный, — стоит отметить, что многие банковские специалисты не скрывают своего мнения: представление об огромном преимуществе дифференцированных платежей отчасти лишь маркетинговый миф.

Если вы видите выгоду в дифференцированном платеже, и рассматриваете для себя только этот вариант не забывайте, что в 99% из 100% банки будут использовать именно аннуитетную систему расчета.

Даже если дифференцированный платеж может быть лучше, чем аннуитетный в конкретной ситуации, заемщик не сможет требовать от банка заключить с ним договор на нужных ему условиях.

К сожалению, закон такого права клиенту не предоставляет.

Не получится и каким-либо способом воздействовать на финансовое учреждение, ведь кредитный договор не публичный, а значит, банк в принципе не обязан заключать соглашения с каждым, кто к нему обратится.

Теперь вы знаете, что лучше: аннуитетный или дифференцированный платеж конкретно в вашей ситуации. Осталось найти кредитную организацию, которая будет готова дать вам право выбора. Но не торопитесь отдавать предпочтение будущей экономии. На то она и будущая, причем довольно отдаленная. Гораздо разумнее исходить из своих возможностей на данный момент.