Выгодные дебетовые карты

Содержание:

- Какую дебетовую карту лучше выбрать?

- Правильно выбираем дебетовую карту банка

- Tinkoff Black МИР

- Промсвязьбанк Твой кэшбэк

- Как выбрать дебетовую карту через интернет?

- Дебетовая карта OpenCard банка «Открытие» с кэшбэком на все

- Самые выгодные дебетовые карты банков

- Совкомбанк

- ВТБ

- Какой банк лучше?

- Как выгодно пользоваться кредитками?

- Особенности

- Мультикарта от ВТБ

- Выгодная дебетовая карта ULTRACARD от Связь-банка

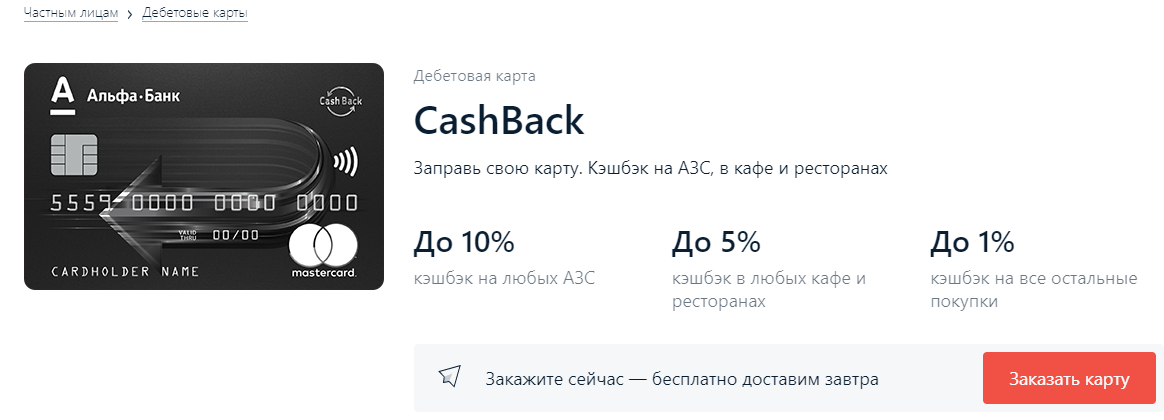

- Альфа-Банк: Альфа-карта

- Предложение Росгосстрах Банка – Карта клиента

- Visa Премьер от Сбербанка

- Лучшие карты по моему мнению

- Делаем правильный выбор

- Росбанк

- Газпромбанк / Умная карта

- Критерии оценивания кредиток

- Какую дебетовую карту лучше оформить

- Итоги

- Заключение

Какую дебетовую карту лучше выбрать?

Решение вопроса о том, какую дебетовую банковскую карту лучше выбрать для повседневного применения, зависит от конкретных задач клиента. В качестве простой замены кошелька с наличными на более безопасный вариант применяется пластик базового уровня с привлекательными характеристиками:

- моментальным выпуском;

- бесплатным обслуживанием;

- быстрым проведением безналичных расчетов;

- минимальными комиссиями банкоматов.

Именные карточки Visa классик или MasterCard стандарт обладают полным комплексом необходимых функций и достойными параметрами:

- беспрепятственным получением банковских услуг;

- достаточным лимитом ежедневных расходов;

- высокими процентными ставками;

- приятными бонусами.

Классические платежные инструменты применяются для мгновенной отправки и зачисления переводов через онлайн системы, проведения прочих денежных операций в России и иностранных государствах.

Элитные средства платежей и сбережений (золотые, платиновые) подходят для размещения крупных сумм и обеспечивают преимущества владельцам:

- моментальное выполнение переводов по всему миру;

- наличие персонального менеджера;

- свободное посещение вип-залов аэропортов, известных ресторанов и казино;

- бесплатное оформление страховых полисов при выезде за пределы страны;

- круглосуточный консьерж-сервис;

- выгодные курсы конвертации валюты.

Стоит обратить внимание на наличие требований по минимальному ежедневному остатку средств и величине ежемесячного оборота, достаточных для освобождения клиента от внесения платы за обслуживание. Анализ тарифных планов, опубликованных на официальных сайтах банков, помогает выявить продукты с оптимальным соотношением цены и доступных опций, обеспечивающих максимальную выгоду пользователю

Анализ тарифных планов, опубликованных на официальных сайтах банков, помогает выявить продукты с оптимальным соотношением цены и доступных опций, обеспечивающих максимальную выгоду пользователю.

Правильно выбираем дебетовую карту банка

Успешные клиенты банков правильно выбирают удобную дебетовую карту для выгодных покупок, внушительной прибыли от размещения личных сбережений и дополнительных льгот. Отдельного рассмотрения заслуживают предпочтительные направления расходования начисленных баллов, рублей или милей. Бонусы тратятся на приобретение:

- авиа и железнодорожных билетов, оплаты услуг гостиниц и ресторанов;

- ГСМ и прочих товаров на АЗС;

- игровых баллов в популярных онлайн играх;

- билетов на спортивные соревнования и абонементов бассейнов, тренажерных залов и фитнес-клубов.

Заявителю полезно заранее оценить удобство управления счетом и совершения денежных операций посредством мобильного приложения и интернет-банка.

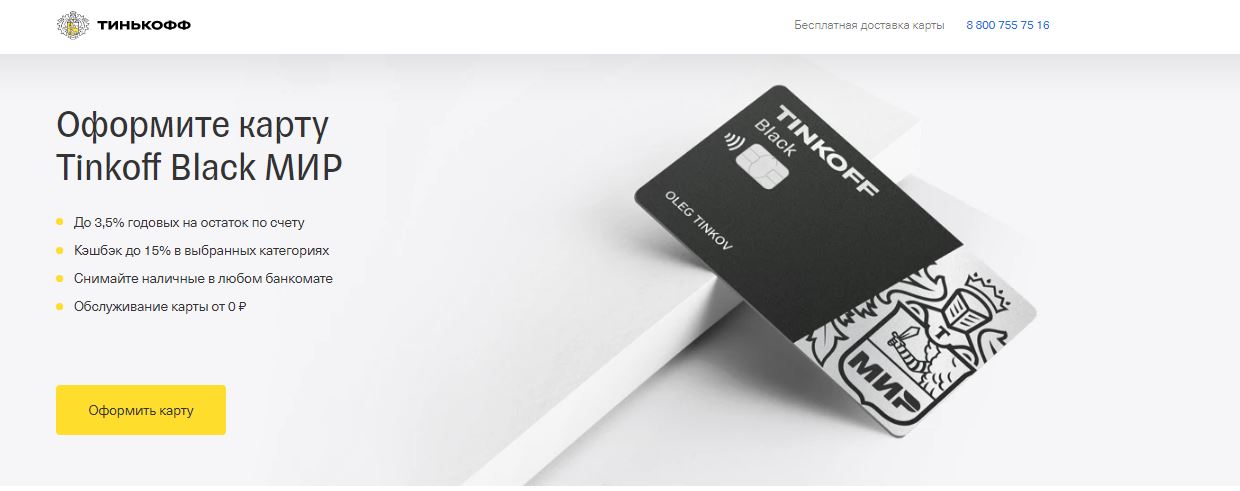

Tinkoff Black МИР

Это лучшая дебетовая карта МИР. Нет никаких отличий от финансовых инструментов платежных систем МастерКард и Виза. Карта оформляется в течение трех (максимум) дней, доставляется клиенту по указанному адресу и имеет следующие условия:

- Способ оформления – онлайн

- Открытие – бесплатно

- Обслуживание – 99 руб./мес. Но при остатке от 30 тыс. руб. владелец карты освобождается от оплаты

- Максимальный годовой процент на остаток – 5%

- Обналичивание – без комиссий в банкоматах Тинькофф. Через аппараты других финансовых институтов это условие соблюдается при сумме от 3 тыс. руб.

- Бонусы – до 30% у партнеров и 5/1% за покупки в избранных категориях/прочие

- Дополнительные возможности – возможность бесконтактной оплаты

Достоинства карты:

- Быстрая доставка. Она действует на всей территории страны

- Кэшбэк рублями, а не баллами либо бонусами

- Нет сборов за пополнение и обналичивание

- Возможность сделать карту Black мультивалютной

- Тинькофф – надежный банк

Минусы платежного инструмента:

- Бескомисионное обналичивание в чужих банкоматах возможно только при сумме от 3 тыс.

- Категории для повышенного кэшбэка не всегда удобные

- Проценты можно получить только при приобретениях по карте

Финансовый инструмент рекомендуется пользователям, которые активно используют безналичный способ покупок.

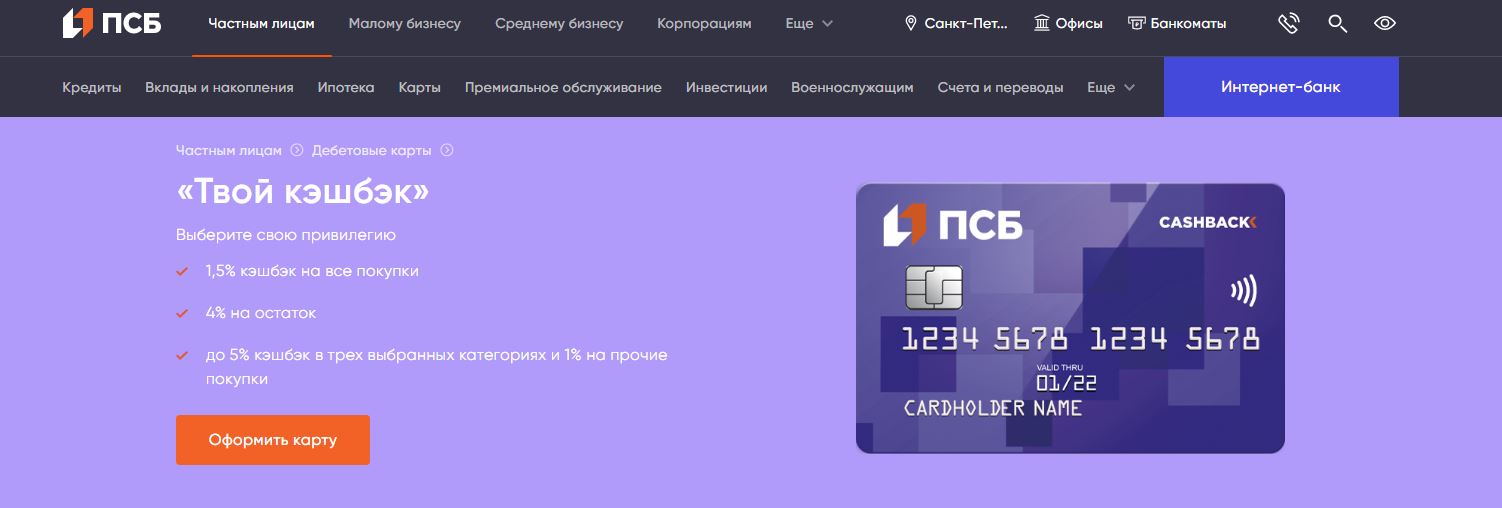

Промсвязьбанк Твой кэшбэк

Карта оформляется за 3-5 рабочих дней.

Условия:

- Способ оформления – онлайн/классический

- Открытие – бесплатно

- Обслуживание – 149 руб./мес. Но при остатке от 20 тыс. руб. либо ежемесячных приобретениях на аналогичную сумму владелец карты освобождается от оплаты

- Максимальный годовой процент на остаток – 5%, но в баллах

- Обналичивание – без комиссий в банкоматах ПСБ и партнеров

- Бонусы – до 5/1% за покупки в избранных категориях/прочие

- Дополнительные возможности – возможность бесконтактной оплаты, поддержка Samsung/Mir Pay

Достоинства карты:

- Быстрая курьерская доставка

- Гибкая бонусная программа

- Много категорий для повышенного кэшбэка

Минус платежного инструмента – разрешается подключение процентов либо категории повышенных баллов.

Финансовый инструмент рекомендуется для повседневного использования. Его легко пополнять и обналичивание без процентов.

Как выбрать дебетовую карту через интернет?

Дистанционный финансовый сервис помогает соискателю срочно выбрать и не выходя из дома оформить через интернет дебетовую карту с лучшими характеристиками:

- широким функционалом;

- незначительными комиссиями;

- внушительными процентами;

- комфортным мобильным приложением;

- удобным способом получения.

Посетителям представлены актуальные предложения надежных и проверенных эмитентов. После сравнения банковских программ и выявления наиболее интересного варианта заявителю останется подать запрос по паспорту на сайте понравившегося учреждения и получить желанный пластик в офисе, от курьера или по почте.

Дебетовая карта OpenCard банка «Открытие» с кэшбэком на все

Если у клиента встает вопрос, какую дебетовку лучше выбрать для получения кэшбэка со всех расходных операций, то ответ очевиден – это OpenCard. Благодаря данному платежному инструменту возврат составит 3% от стоимости товара, не зависимо от категории, в которой была совершена транзакция.

Обслуживание банковского счета осуществляется без комиссии, так же, как и оформление. К тому же, обналичить пластик можно с помощью любого банкомата и без дополнительного комиссионного сбора. Подать заявку на получение данной дебетовки можно дистанционно на сайте финансовой организации или подойти в отделение в любое время с паспортом.

Самые выгодные дебетовые карты банков

Финансовые организации постоянно совершенствуют свою работу и предлагают на выбор соискателей новые интересные программы. Стоит оценить предложения банков и определить самую выгодную дебетовую карту с оптимальными параметрами:

- желаемым набором функций;

- регулярным начислением процентов на остаток средств;

- высокими процентными ставками;

- необременительной стоимостью выпуска и обслуживания;

- полным отсутствием или минимальным размером комиссий за снятие наличных и проведение прочих операций;

- умеренной платой за дополнительные услуги;

- крупным кэшбеком;

- интересными бонусными программами.

Доступные функции и расходы держателя определяются классом карточного продукта. Неименные платежные инструменты базового уровня выдаются моментально, отличаются бесплатной эмиссией и пользованием, применяются для безналичных расчетов и получения денег в банкоматах на всей территории страны.

При крупном ежедневном остатке или солидном денежном обороте плата за обслуживание снижается до несущественных значений либо полностью отсутствует.

Дороже стоит престижный пластик премиум класса с расширенным функционалом и множеством привилегий для владельца:

- повышенным суточным лимитом финансовых операций;

- мгновенным выполнением транзакций;

- назначением персонального менеджера;

- правом беспрепятственного входа в бизнес-залы аэропортов, элитные рестораны и развлекательные заведения;

- круглосуточной информационной поддержкой в деловых и туристических поездках;

- бесплатным страхованием и юридической помощью.

Точный перечень привилегий определяется конкретной программой.

Совкомбанк

В Совкомбанке можно оформить выгодную дебетовую карту с кэшбэком и процентами на остаток в 2021 году. Удобство программы банка заключается в выборе определенной категории, по которой можно получать повышенный кэшбэк (авиабилеты (мили), АЗС, кафе, такси и рестораны). В каталоге банка большой выбор готовых решений на все случаи жизни. Можно выбрать карту с льготными условиями на автострахование, медицинское страхование, комплексная защита имущества.

Совкомбанк предоставляет выгоду в виде ежемесячного начисления на остаток в размере 5% годовых. Деньги с кэшбэка начисляются на дебетовую карту в рублях. Для того, чтобы оформить заявку на получение карты, необходим только паспорт РФ. Совкомбанк заботится о безопасности клиентов, все платежные данные надежно зашифрованы. При утрате банковской карты можно позвонить по номеру горячей линии или написать в онлайн чат для блокировки и перевыпуска.

В мобильном приложении Совкомбанка можно перевести деньги клиенту другого банка, открыть новый счет, получить информацию по карте, а также ознакомиться со скидками, акциями и выгодными предложениями. Перейдите на страницу компании в соцсетях, чтобы узнать финансовые лайфхаки или поучаствовать в розыгрышах.

ВТБ

Мультикарта ВТБ даёт право на бесплатное снятие кэша во всех банкоматах. Правда, есть подвох. В условиях обслуживания сказано, что комиссия за снятие наличных в банкоматах других банков возвращается на мастер-счёт в виде cash back в течение следующего месяца.

Выдержка из тарифов по Мультикарте ВТБ

Бонусная программа также предполагает выбор подключаемой опции:

- Cash Back,

- «Путешествия»,

- «Коллекция»,

- «Заёмщик».

Размер вознаграждения зависит от суммы покупок, совершённых по карте за месяц.

Доход до 9% на среднемесячный остаток до 300 тыс. руб. Точный размер процента на остаток зависит от суммы покупок в месяц:

- 5–15 тыс. руб. – 2%;

- 15–75 тыс. руб. – 4%;

- более 75 тыс. руб. – 9%.

За один день нельзя снимать больше 400 тыс. руб., а за месяц – 3 млн руб. Этот лимит актуален совокупно для всех дебетовых карт ВТБ.

Бесплатное обслуживание предоставляется при сумме покупок по карте от 5 тыс. руб. в месяц. Если условие не выполняется, комиссия составит 249 руб.

Плюсы:

- возможность выбора бонусной опции;

- месяц оформления Мультикарты по любой из опций начисляется максимальное вознаграждение независимо от суммы покупок.

Минусы:

максимальные бонусы начисляются только при тратах от 75 тыс. руб. в месяц.

Какой банк лучше?

Итак, задаем поисковый запрос вездесущему интернету: “Карту какого банка лучше оформить?” Получаем тонну полезной (и не очень) информации обо всех предложениях, которые актуальны на сегодняшний день. И что со всей этой полезностью делать? Давайте определимся с критериями выбора, в первую очередь, банка:

Место в рейтинге надежности.

Участие в государственной программе страхования вкладов.

Сеть отделений по стране (для кого-то это важно).

Наличие иных методов коммуникации с клиентами (при отсутствии офисов).

Отзывы держателей дебетовых карт.

На официальном сайте Центрального банка РФ публикуются данные о деятельности наших финансово-кредитных учреждений. Ключевыми показателями являются активы, выданные кредиты и вклады. Например, по итогам 2017 года первые места в ТОП-10 заняли Сбербанк, ВТБ и Газпромбанк. Замкнул десятку Промсвязьбанк.

Эксперты советуют обращать внимание не только на первую десятку, но и на банки, которые расположились ниже по рейтингу. Почему? Потому что не стоит ждать выгодных предложений по дебетовым картам от учреждений, которые не особо нуждаются в привлечении клиентов – физических лиц

У них и так все хорошо. В данном случае мы платим за их имя и низкую степень риска. Но, каждому свое…

Обязательным шагом в выборе банка является его участие в государственной программе страхования вкладов. Эту информацию можно получить на сайте агентства по страхованию вкладов. В случае отзыва лицензии у банка, выдавшего вам дебетовую карту, вы 100 % вернете свои деньги (в пределах 1,4 млн. рублей).

Если мы уже определились с банками, у которых будем изучать предложения по дебетовым карточкам, самое время посетить их сайты. Информацию по отделениям в каждом городе, по мобильным приложениям и онлайн-обслуживанию лучше всего брать именно оттуда.

На последнем этапе я бы порекомендовала изучить отзывы клиентов. Все мы знаем, что часто эта информация не объективная, а иногда даже заказная. Но стоит включить внутренний фильтр и проанализировать с точки зрения конкретных фактов, дат и цифр. Удобно делать анализ на портале Банки.ру. Это независимая финансовая площадка, которая является на сегодня самым цитируемым медиаресурсом.

Например, по Сбербанку РФ на момент написания статьи (середина марта 2018 г.) отзывов было 61 782 штуки. И всего 42-е место в народном рейтинге. А на 1-м месте банк Авангард, который занимает всего лишь 51-е место в рейтинге по данным ЦБ РФ.

Подкупает еще и то, что ни один отзыв не остается без ответа. Представители банков стараются, как могут, решить возникшие проблемы и устранить недоразумения. И очень часто клиенты меняют оценку на более высокую. Как утверждает сам портал Банки.ру, его ежемесячная аудитория превышает 6 млн. человек, поэтому есть смысл потратить время на его изучение.

Как выгодно пользоваться кредитками?

Кредитная карточка может стать вашей персональной подушкой безопасности и действительно выгодным финансовым инструментом, но многое зависит от правильности использования продукта. Основные моменты:

- Выбирайте кредитку с крупным льготным периодом. Так вы успеете погасить долг целиком либо отдельную его часть. Переплата в принципе получится достаточно скромной.

- Не снимайте наличность. Редкие банки готовы похвастаться возможностью обналичивания заемных денег без комиссии, но и у них по снятию кэша предусмотрен увеличенный процент (в сравнении с переводами по безналу). Не хотите переплачивать – делайте платежи без обналички.

- Ищите продукты с бесплатным или дешевым обслуживанием. Кстати, бесплатное обычно предлагают только при выполнении определенных условий – расходованию определенной суммы со счета ежемесячно.

- Возвращайте задолженность как можно быстрее. Одолжили денег до зарплаты – получили оклад и погасили задолженность. Если действовать по такой схеме, то получится постоянно балансировать в пределах льготного периода и не выходить на повышенные проценты.

В разных банках действуют свои условия кредитования. Внимательно сравните все доступные варианты и только потом подавайте заявку. Не усердствуйте с числом запросов – их количество, сами факты подачи фиксируются в кредитном досье клиента. Если заявок очень много, банк может решить, что у вас сложности с возвратом долга, дать отказ. Так что пары банков для начала будет достаточно. главное выберите те, условия которых считаете оптимальными.

Особенности

Владельцам пластиковых карточек обеспечен беспрепятственный доступ к услугам финансовых организаций. Представленные карточные продукты разнообразны и привлекательны, но как выбрать дебетовую карту с оптимальными параметрами, соответствующими индивидуальным предпочтениям конкретного пользователя?

Предварительно следует определиться с приоритетными целями применения пластика, размером размещаемых средств и планируемой величиной ежемесячного оборота, чтобы успешно подобрать программу на официальном сайте банка с выгодным тарифным планом и дополнительными привилегиями.

Мультикарта от ВТБ

Дебетовая карта «Мультикарта» от банка ВТБ

Дебетовая карта «Мультикарта» от банка ВТБ

Одна из самых интересных карт. Основное преимущество это бонусы и низкий уровень бесплатного обслуживания. Для того, чтобы карта была бесплатной, необходимо совершать покупок по ней на сумму от 5 000 рублей в месяц.

В целом безусловно не сказать, что карта обладает сверх условиями, но попадает она в рейтинг по одной просто причине: неплохая бонусная программа и стоимость обслуживания. Также стоит отметить, что по карте очень большие лимиты на снятие наличных. А почитать обзор можно здесь.

Основные условия дебетовой Мультикарты

- Стоимость обслуживания от 0 до 2 988 рублей

- Бонусная программа до 3%

- Снятие наличных до 2 млн в месяц

Оформить Мультикарту

Выгодная дебетовая карта ULTRACARD от Связь-банка

Благодаря данному предложению можно не только сэкономить деньги, но также получить небольшую прибыль за счет возврата части стоимости покупки. Это выгодная карта с кэшбэком, ведь за покупки, совершенные с помощью пластика, можно вернуть до 10%. Максимальный размер возврата начисляется по избранным категориям, которые клиент выбирает самостоятельно. За все остальные расходные операции владелец получает 1% от расходной операции.

Разместив средства на своем счету, можно получать доход до 5% годовых, что довольно неплохо. Выпускается пластик бесплатно, а обслуживание в месяц стоит 149 рублей. При совершении ежемесячных покупок на сумму свыше 10 тыс., обслуживание будет бесплатным. Еще одним отличием данного продукта является бесплатное снятие наличных до 10 тыс. в течение месяца с любого банкомата.

Альфа-Банк: Альфа-карта

Обслуживание бесплатное, без дополнительных условий.

Для тех, кто тратит больше 100 000 рублей в месяц, кешбэк повышается до 2 %. Но при этом больше 250 000 рублей тратить смысла нет: на этой сумме будет достигнут лимит выплаты кешбэка в 5 000 рублей, больше не дадут.

Снятие наличных бесплатно в банкоматах Альфа-Банка и банков-партнеров, в остальных лимит бесплатного снятия 50 000 рублей в месяц.

Дополнительно банк предлагает по этой карте оплату связи, услуг ЖКХ и штрафов ГИБДД без комиссии.

Процент на остаток: 4 % — если тратить по карте больше 10 000 рублей в месяц, 5 % — если тратить больше 100 000 рублей. Начисляется процент только на остаток суммой до 100 000 рублей.

Предложение Росгосстрах Банка – Карта клиента

Это лучшая дебетовая карта мгновенной выдачи Росгосстрах Банка, которую бесплатно оформляют/переоформляют за 10-15 минут в любом банковском отделении. При досрочном переоформлении клиент платит 300 рублей.

Держатель Карты клиента получает:

- возврат 3% — при использовании карточки в операциях в торговых точках, которые определяются банком;

- кешбэк 1% — при оплате остальных товаров.

- бесплатное обслуживание;

- доступ к программному обеспечению «Мобильный банк»;

- автоматическое участие в программах лояльности;

- бесплатное пополнение счета;

- бесплатные ежемесячные выписки по счету

Кешбэк пользователи дебетового варианта получают до 15 числа месяца, который следует за месяцем, в котором были расходы. Банкиры учитываются только операции, которые превышают 100 рублей.

Visa Премьер от Сбербанка

Visa Премьер — самая лучшая дебетовая карта от Сбербанка. Она позволяет своему держателю существенно экономить. Скидки до 3% клиенты получают на товары, услуги, которые определил банк. На иных покупках — 1%.

Оформить дебетовый вариант могут действующие клиенты банковского учреждения. Особенности использования карты:

- срок действия — 3 года;

- суточный лимит на обналичивание – полмиллиона;

- месячный лимит на снятие средств – 5 миллионов;

- стоимость обслуживания – основной 4900 рублей ежегодно, а дополнительной — 2500 рублей;

- перевыпуск карточки – 0 рублей;

- можно привязать к электронным кошелькам;

- sms-оповещение;

- доступ к программе «Сбербанк онлайн»;

- доступ к функционалу «Мобильный банк»;

- вопрос об овердрафте решается индивидуально;

- участие в лучшей сбербанковской программе лояльности «Спасибо»;

- оплата бонусами «Спасибо» авиабилетов, отелей, если они бронируются через сайт «Спасибо».

Если ежемесячный остаток не превышает 2,5 миллиона, то плата за обслуживание не начисляется.

Лучшие карты по моему мнению

Итак, чтобы решить, какая дебетовая карта может быть признана лучшей, предлагаю вашему вниманию небольшой перечень наиболее выгодных, на мой взгляд, банковских продуктов. Подчеркиваю, что данный список основан на сугубо субъективной оценке. Итак, когда передо мной встал вопрос касательно того, какой дебетовой картой мне обзавестись, я сразу же обратился за помощью к своему верному и надежному другу, интернету. Он рассказал мне о топ-100 российских банков, среди которых я и начал свой поиск. Сразу вам скажу, что первая государственная десятка этого рейтинга не предложит вам «золотых гор», поскольку не нуждается в поддержке со стороны дополнительных финансовых ресурсов. Прошерстив рейтинг крупнейших кредитно-финансовых учреждений, я остановился на таких вариантах:

Дебетовая карта Тинькофф Black

Среди предложений более простых и непретенциозных банков пластик Tinkoff Black выглядит довольно привлекательно и интересно. Я сам лично являюсь держателем этой карты и могу с чистой совестью сказать вам, что продукция, пожалуй, лучшая в нашей стране по соотношению удобства использования и всех преимуществ, которые предоставляет банк.

Из особенностей карты выделю:

- Начисление 5% на остаток до 300000 руб., при условии расходов по карте в 3000 руб. за отчетный период;

- Кэшбек до 30% по спецпредложениям, по обычным избранным категориям – 5% и 1% по всем остальным;

- Абсолютно бесплатное обслуживание при вкладах от 50 000 руб. или при неснижаемом остатке по карте в 30 000 руб. В иных случаях – 99 руб./мес.;

- Бесплатное снятие денег с карты в диапазоне 3000-100 000 руб./мес., в банкоматах Тинькофф – до 500 000 руб. В иных случаях комиссия составляет 90 руб.

Карта по сути универсальная, подходит и для покупок в сети, и для хранения денег.

Альфа банк

Карты от этого банка занимают в моем рейтинге почетное второе место. Несомненным достоинством этого банка можно считать:

- Кэшбек до 5-10% в избранных категориях;

- Бесплатное снятие наличных в банкоматах партнеров. В иных случаях берут комиссию 1,5%/200 руб., но ее компенсируют, если расходы за месяц по карте превысили 10 000 руб. либо остаток на пластике не ниже 30 000 руб.;

- Начисление до 6% на остаток по счету (актуально для сумм до 300 000 руб.).

Что до характеристик пластика «альфы», то не могу сказать, что он лучше или хуже «тинькоффского», т.к условия у них очень схожи. Однако, к последнему я испытываю личную симпатию из-за их сервиса, работы тех поддержки и в целом у меня не возникало с ней трудностей или проблем, а потому отправляю его на верхнюю ступень пьедестала личного рейтинга. Для оформления карты нужно заполнить заявку на сайте банка.

Заказать карту альфа банка с выгодным кэшбеком

В таблице – детальные условия хороших на мой взгляд дебетовых карт.

|

Тип карты |

|||

|

Размер кэшбека и категории |

До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% |

До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки |

До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

|

Переводы в другие банки |

0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. |

До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. |

1,95%, но не меньше 30 руб. |

|

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. |

В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. |

Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. |

|

|

Процент на остаток |

0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. |

5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. |

Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

|

Стоимость обслуживания |

Бесплатно |

99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. |

100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

|

Стоимость оформления |

500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет |

Бесплатно, карту доставляют домой или в офис |

Карта оформляется бесплатно, заявку можно подать удаленно |

|

Доставка на дом |

— |

+ |

+ |

Делаем правильный выбор

Если по итогам предыдущего раздела вы определили себе тройку (пятерку или десятку) банков, предложения которых достойны вашего изучения, то пора этим и заняться. Как сделать правильный выбор? По каким параметрам проводить дальнейший анализ? Составляем список:

Платежная система (МИР, Visa или MasterCard).

Узнайте, к какой платежной системе привязана дебетовая карточка. МИР действует только внутри Российской Федерации, поэтому если вы планируете пользоваться карточкой за границей, то лучше остановиться на Visa или MasterCard

Обратите внимание, что Visa привязана к доллару, а MasterCard – к евро. Поэтому не исключены комиссии за конвертацию из одной валюты в другую

Степень защиты.

Карты выпускаются с магнитной лентой, на которую заносится информация о владельце счета, или с микрочипом. Магнитная лента со временем стирается, часто подделывается мошенниками. Электронный чип считается более надежным. Его сложнее подделать, он не изнашивается, а информация считывается быстрее. Современные карты часто выпускают и с лентой, и с чипом одновременно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простая или золотая?

Карты в зависимости от набора услуг, которые предоставляются владельцу, могут быть классические (стандартные), золотые, платиновые и т. д. Подумайте, что именно вы ждете от карты: простую возможность хранения денег или еще получение дополнительного дохода. Если вы ищите карту с бесплатным обслуживанием, то будьте готовы, что и предоставляемые ею функции будут сильно ограничены.

Управление операциями по карте.

Это очень важный параметр – возможность в режиме реального времени осуществлять доходные и расходные операции по карте. И вдвойне удобно все это делать, не выходя из дома или сидя за столиком в кафе, со своего смартфона или ноутбука. Здесь на помощь приходят мобильные приложения и онлайн-офисы банков. Поэтому проверьте, есть ли такие у выбранной вами карты и стоимость этих услуг.

Всю информацию о картах можно узнать на официальных сайтах банков. Но не торопитесь – процесс этот требует внимательности и усидчивости. Не ограничивайтесь рекламным, сжатым описанием той или иной дебетовой карточки. На сайтах в основном делается акцент на преимуществах и ни слова не говорится о недостатках. А они обязательно есть.

Где про них узнать? Там же, на сайте. Банки дают ссылки на договора банковского обслуживания, подробные описания тарифов, программ лояльности и т. д. Обязательно переходите по ним и вникайте во все страницы документов. А их, как правило, немало. Мелкий шрифт здесь точно не помощник. Но именно в этих документах вы узнаете все, что надо.

Важный момент, на который я советую обратить особое внимание – условия овердрафта. Овердрафт – это предоставление банком денег взаймы, если их недостаточно на дебетовом счете

Иногда без вашего ведома. А за любой кредит придется заплатить. В статье о видах и условиях использования овердрафта я уже писала об этом явлении. Почитайте и не дайте себя загнать в долговую яму.

Если в списке банков, которые вы себе выбрали для анализа, есть Тинькофф Банк, Сбербанк или Альфа-Банк, то у меня есть приятная новость. Я уже проделала огромную работу по выявлению подводных камней их дебетовых карт. Познакомьтесь с результатами в моих статьях:

- Тинькофф Банк,

- Сбербанк,

- Альфа-Банк.

Если же ваш список состоит из других банков, мои статьи станут своеобразной инструкцией, что и как надо смотреть, чтобы найти все плюсы и минусы в каждом предложении. Не обязательно иметь экономическое образование, чтобы в этом разобраться. Консультации у сотрудников банка тоже никто не отменял.

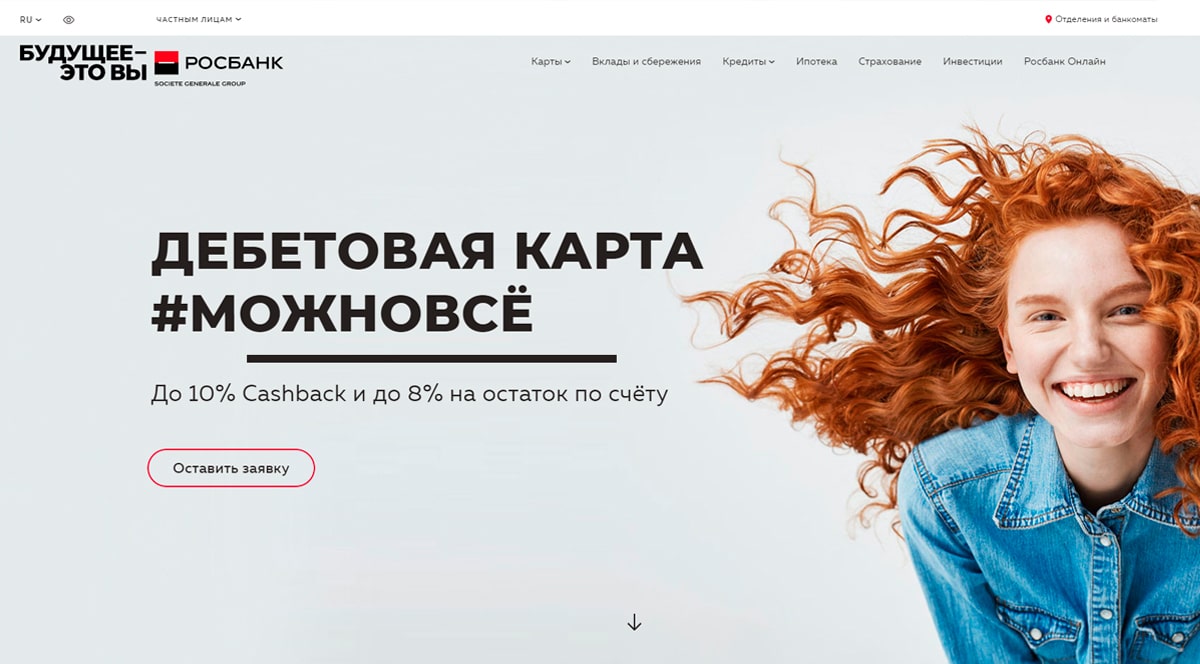

Росбанк

Для путешественников карта с кэшбеком будет особо удобной. За каждые 100 рублей Росбанк начисляет до 5 travel-бонусов, а в личном кабинете можете открыть несколько счетов в разных валютах (доллар, евро). Оформите дебетовую карту для хранения и приумножения личных денежных средств. Банк начисляет 8 процентов на минимальный остаток на счете ежемесячно.

При соблюдении определенных условий, обслуживание будет бесплатным. Дебетовая карта в овердрафтом Росбанка может быть применена для системы быстрых платежей Apple Pay или Google Pay на Android. Для более удобного управления счетами, операциями и переводами рекомендуется установить мобильное приложение Росбанк на смартфон.

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

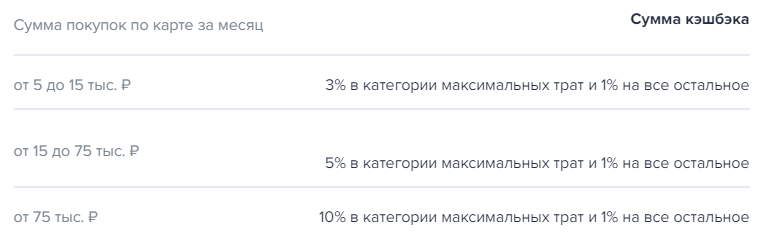

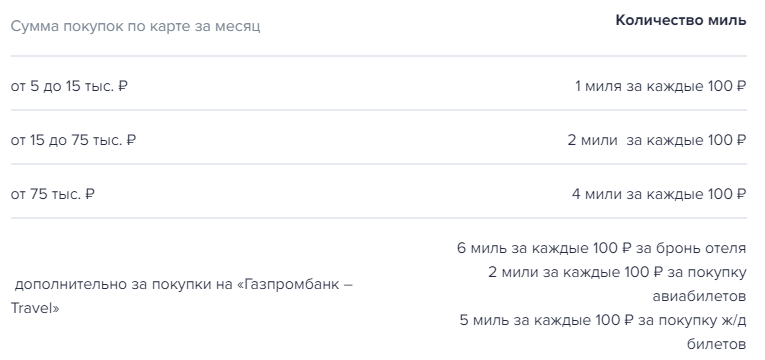

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Критерии оценивания кредиток

Чтобы выбрать лучшее предложение, надо сравнить все доступные варианты. Ориентируйтесь на перечень параметров:

- Грейс-период – время, в течение которого проценты на задолженность начисляться не будут. Но не забывайте – минимальный платеж все равно нужен, он указывается в договоре, обычно можно посмотреть соответствующую информацию в личном кабинете.

- Процентная ставка – стандартный показатель.

- Цена обслуживания – некоторые банки обслуживают кредитки бесплатно, другие устанавливают определенный прайс.

- Кредитный лимит – максимально доступная сумма денег (может изменяться).

- Стоимость обналичивания – в банкомате с вас возьмут от 4%, есть редкие исключения.

- Кэшбэк – отдельные банки возвращают часть расходов по кредитке, при условии, что платежи были проведены по безналу и в партнерских точках финансового учреждения.

Обычно банк указывает условия сотрудничества в формате «от» и «до», точные параметры будут зависеть от конкретного заемщика. Финансовое учреждение обязательно проанализирует его доход, кредитную историю, текущий рейтинг, прочие критерии.

Обязательно определите надежность банка до обращения, оцените его положение в различных рейтингах. Плюсом будет доступность информации по кредитным программам на сайте учреждения. Понятно, что финальные показатели всегда рассчитываются индивидуально, но общая информация тоже будет полезной.

Какую дебетовую карту лучше оформить

При таком большом выборе выгодных продуктов от финансовых учреждений остановиться на одном варианте будете сложно, но информация выше призвана немного упростить этот сложный выбор. Вот несколько параметров, на которые стоит ориентироваться, выбирая карту:

- условия, которые выдвигаются банком для начисления наибольших бонусов;

- проценты на остаток и величина кэшбэка (особенно нужно учитывать то, в какой форме они будут начисляться – деньгами или бонусами, и есть ли возможность их потратить сразу, либо придется накапливать);

- возможность использования карты в других государствах, можно ли обналичивать средства без больших процентов;

- удобное интернет-приложение, где можно посмотреть все сведения по карте и переводить деньги;

- результативность и эффективность технической поддержки;

- число организаций-партнеров банка, которые предлагают большой кэшбэк и прочие привлекательные предложения.

Какую карту выбрать — зависит от ваших приоритетов. Если карта нужна прежде всего для того, чтобы не расходовать деньги, а хранить их и получать процент на остаток, то нужно выбирать ту, где процент высокий и нет условий по минимальной сумме расходования средств в месяц.

Если нужен высокий кэшбэк, стоит обратить внимание не только на процент по умолчанию, но и на категории, в которых тот или иной банк дает возможность зарабатывать больше. А также перечень организаций-партнеров, за покупки у которых кэшбэк может быть значительным

Вас заинтересует: 5 лучших дебетовых карт с бесплатным обслуживанием в 2021 году

Важный параметр — стоимость обслуживания. В 2021 году достаточно много карт с полностью бесплатным обслуживанием. Отличаются разные варианты только тем, является ли обслуживание бесплатным всегда или нужно соблюдать некие дополнительные условия финансового учреждения.

Многие держат дебетовые карты разных банков, чтобы пользоваться преимуществами каждой из них и решать с помощью каждой из карт разные задачи. Если помнить о выгоде каждой из своих карт, это отличное решение любого финансово грамотного человека.

Итоги

Вариантов много, какую дебетовую карту лучше оформить в 2021 году – определиться сложно. Чтобы выбрать лучший вариант, учитываются следующие параметры:

- сложность условий, выдвигаемых банком на получение максимального количества бонусов;

- процент по остатку и кешбэк;

- возможности по использованию в другой стране;

- удобная работа приложения, позволяющего просматривать данные и выполнять переводы;

- оперативность службы технической поддержки и ее отзывчивость;

- количество банковских партнеров и т. п.

Каждый клиент ищет решение, полностью отвечающее его потребностям. А в этом поможет подготовленный нами рейтинг дебетовых карт 2021 года.

Ознакомьтесь с предложениями банков

Заключение

Когда я думала над структурой этой статьи, хотела построить ее так: сделать собственный рейтинг дебетовых пластиковых карт. Он должен был основываться на моих предпочтениях и желаниях, на анализе предложений банка, выявлении достоинств и недостатков. И логичным завершением статьи должен был стать выбор оптимального варианта.

Но, друзья, мы так устали от попыток постоянного манипулирования нами: с экрана телевизора, с рекламных щитов, по телефону и в интернете. Я отказалась от первоначальной идеи навязывать вам свое мнение

Решила, показать алгоритм действий, какие вопросы надо обязательно изучить, на что обратить пристальное внимание и т. д

И результатом его выполнения должна стать именно ваша карта и ничья иная.

Буду ждать комментариев о проделанной вами работе по подбору дебетовой карточки. Смогли ли вы найти подходящий вариант? Приветствуются ваши советы по выбору. Вы поможете читателям сэкономить время, а, возможно, и деньги.