Лучшие дебетовые карты

Содержание:

- Что представляет собой дебетовая карта

- Виды

- Как получить карту?

- Дебетовые карты с кэшбэком

- Что значит дебетовая карта и чем она отличается от кредитной

- Как и где заказать дебетовую карту

- Как пользоваться дебетовой картой?

- Виды дебетовых карт

- Чем отличается дебетовая от кредитной карты

- Как выглядит дебетовая карта и что за информация на ней есть

- Виды дебетовых карт

- Что такое дебетовая карта

- Виды дебетовых карт

- ТОП-5 популярных дебетовых карточек

- Особенности дебетовой карты

- Платежная система

Что представляет собой дебетовая карта

Дебетовая карта представляет собой пластиковый платежный инструмент, содержащий определенную информацию и аксессуары – логотип банка, номер, название платежной системы, чип, магнитную полосу, код безопасности.

Для пользования пластиком в банкоматах и терминалах самообслуживания, банк присваивает картонке, секретный четырехзначный код, называемый ПИН-кодом.

Пин-код можно самостоятельно изменить в банкомате в последующем.

С помощью пластика можно:

- обналичивать деньги со счета;

- оплачивать товары или услуги в торговых точках, снабженных терминалами оплаты;

- проводить операции в интернете.

Если вы не планируете пользоваться платежным инструментом, его необходимо закрыть в отделении банка. Без этого, при наличии оплаты за годовое обслуживание, баланс уйдет в минус, и вы будете должны банку.

Виды

Несмотря на кажущееся внешнее сходство, карты дебетовые отличаются друг от друга дизайном, принадлежностью к платежной системе (отечественной, международной или локальной).

Самые популярные:

- (рубли, доллары) American Express (Gold, Platinum, Premium, Classic)

- (доллары и рубли) Mastercard WorldWide (World, Standart, Maestro, Gold)

- (рубли и евро) Visa International (Classic, Maestro Electron, Classic Light, Gold, Platinum)

- «Мир НСПК» — отечественная система

- «ПРО100» — система платежей Сбербанка

В каждой из систем доступно несколько типов дебетовых пластиков, приведены в скобках. Если планируется пользоваться электронным кошельком за границей, целесообразно выбрать Mastercard Standart или Visa Classic . Это кошельки универсального типа, принимаемые во всех странах.

По уровню престижности

По уровню престижности есть несколько классов карт:

- Электронные (начального уровня) с узким функционалом. Ими пользуются в банкоматах, терминалах, магазинах. При снятии наличных могут взимать комиссию. Не всегда принимают к оплате покупок в интернете. Обслуживание бесплатно или по минимальной стоимости.

- Стандартные (классические) с более широкими возможностями. Применимы во многих странах. Стоимость годового обслуживания от 500 до 2000 руб.

- Золотые (Gold) с более высокой суммой снятия наличных, многими привилегиями, программами страхования. Обслуживание будет стоить несколько тыс. руб. в год.

- Платиновые сегмента «премиум». По ним еще более высокий лимит ежедневного и ежемесячного снятия, постоянная поддержка, персональное обслуживание по выделенной телефонной линии, много скидок на покупки. Стоимость несколько десятков тысяч в год.

- Самые элитные (Signature, Infinite, Edition, Elite, Centurion) для очень состоятельных клиентов. По ним самый высокий уровень привилегий, годовое обслуживание стоит от нескольких тыс. долларов.

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Дебетовая карта «Перекресток» Альфа-Банка

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

490 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Степень защиты

Дебетовые карты также отличаются степенью защиты:

- обычные с магнитной полоской

- чиповые с магнитной полоской и более высокой защитой. Вся информация введена в специально впаянный электронный чип. Считать ее с него сложнее в сравнении с магнитной полосой

- именные и обезличенные. На именной указано имя и фамилия владельца. Срок ее изготовления 40–50 дней. Обезличенный пластик можно получить сразу же

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Дебетовые карты с кэшбэком

Вторым крайне привлекательным и выгодным свойством многих дебетовых карт выступает так называемый кэш-бэк. Под этим термином понимается возврат части уплаченных при помощи карточки средств ее владельцу. Предоставление такой возможности обладателям дебетового пластика стало важнейшей частью многочисленных рекламных кампаний, ставших в итоге весьма эффективными и выгодными для банков-эмитентов. Количество выпущенных ими дебетовых карт резко увеличилось и превратило кэш-бэк в массовое явление.

Преимущества дебетовых карт с кэшбеком

Более того, интерес к новому способу увеличения собственных оборотов проявило большое количество коммерческих компаний, работающих в самых различных областях деятельности. В результате в настоящее время расходы по выполнению операций, связанных с кэш-бэком, в большинстве случаев делятся между эмитентом и участвующим в акции предприятием (ко-брендинговые карты). При этом выигрывают все:

- клиент получает товар со скидкой, зачастую весьма существенной (в некоторых случаях –10% и выше);

- банк получает отличную возможность рекламировать выпускаемый платежный инструмент;

- коммерческая организация увеличивает обороты за счет дополнительных продаж.

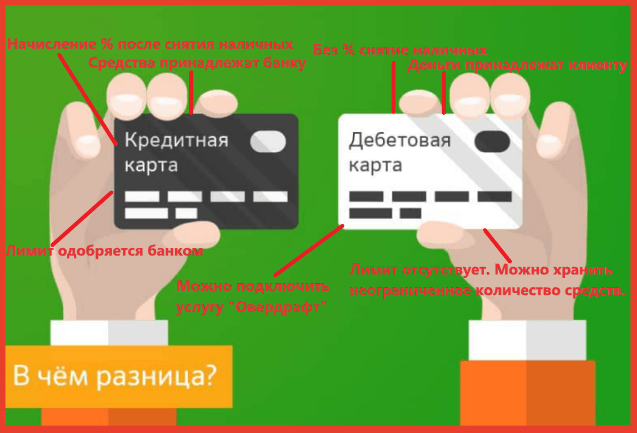

Что значит дебетовая карта и чем она отличается от кредитной

Данный продукт привязывается к расчетному счету держателя, его можно использовать для покупок в магазинах или интернете, для оплаты различных услуг, в т. ч. банковских, коммунальных, образовательных и т.д.

Кроме этого, с карты можно снимать наличные деньги в любой валюте, переводить их клиентам своего или стороннего банка.

Дебетовый продукт отличается от кредитного тем, что на нем лежат только собственные средства. Клиент не может выйти за пределы лимита, взять у банка займ и воспользоваться им. Дебетовая карта выгодно отличается от кредитки тем, что вносить на счет и снимать с него деньги можно в любое время. Она не требует обязательного ежемесячного платежа и оплаты процентов за использование денежных средств.

Отличия дебетовой карты от кредитной.

Отличия дебетовой карты от кредитной.

Овердрафт — выгода или неприятный сюрприз

Овердрафт — это небольшое исключение из правил использования дебетового продукта. В данном случае различается технический (неразрешенный) и разрешенный овердрафт, простыми словами — это мини-кредит.

Разрешенный овердрафт — это небольшой займ, который банк предлагает и одобряет после того, как внимательно изучит платежеспособность и надежность гражданина. Такая функция может пригодиться в том случае, если при проведении какой-либо операции держателю не хватает денег, но банк помогает возместить данную сумму за счет своих средств.

Эта услуга не является бесплатной, поэтому в зависимости от суммы и срока использования мини-кредита на него начисляются проценты.

Технический (неразрешенный) овердрафт может возникнуть в нескольких случаях:

- Если держатель снимает наличные средства в банкомате сторонней финансовой организации и за данную операцию взимается комиссия. При нехватке денежных средств владелец пластикового продукта уйдет в минус.

- При расчетах в других странах может возникнуть разница в курсах валют, что тоже приводит в техническому овердрафту при недостаточной сумме на карте.

- При автоматическом снятии годового обслуживания на счете возникает минусовой баланс.

Таким образом у клиента появляется задолженность перед банком даже с дебетовым финансовым продуктом, поэтому рекомендуется всегда иметь на карте неснижаемый остаток в 500-1000 руб. на данные случаи.

https://youtube.com/watch?v=0XUIwGh09Ys

Как и где заказать дебетовую карту

9.1. В отделении банка

Возьмите с собой паспорт. На возраст ограничения нет. После подачи заявки нужно подождать 10 дней. Если оформлять неименную, то она выдается сразу. Для изготовления с индивидуальным дизайном требуется до полутора месяцев.

9.2. Онлайн

Онлайн-заявка подается в течение трех минут. Это намного удобнее, чем ехать в отделение банка и стоять там в очереди. После подачи заявки звонит сотрудник и уточняет информацию. Позже курьер доставляет карту по указанному адресу в удобное время.

Ниже приводится инструкция, как оформить карту Тинькофф банка онлайн способом.

Откройте сайт Тинькофф банка и нажмите на кнопку «Оформить карту».

Страница оформления дебетовой карты Tinkoff Black.

Страница оформления дебетовой карты Tinkoff Black.

Заполните все поля, указав ФИО, электронную почту, год рождения, телефон, в каких деньгах хотите открыть счет, являетесь ли гражданином РФ и нажмите на кнопку «Далее».

Заполнение обязательных полей формы заказа.

Заполнение обязательных полей формы заказа.

Нужно ввести код подтверждения, который придет на указанный номер.

Поле подтверждения номера телефона.

Поле подтверждения номера телефона.

После этого ждите звонка сотрудника банка и курьера.

Как пользоваться дебетовой картой?

Картой можно пользоваться для оплаты различных покупок. Для совершения платежа в магазинах достаточно вставить карту в терминал или поднести её к считывающему устройству при поддержке бесконтактных платежей. При необходимости платёж потребуется подтвердить с помощью ПИН-кода. Для удобства совершения платежей клиент может привязать карту к мобильной платёжной системе (Samsung Pay, Apple Pay или Google Pay) и платить с помощью смартфона.

Практически любой картой можно осуществлять платежи в интернете. Для этого достаточно ввести необходимые реквизиты пластика в платёжную форму и при необходимости ввести одноразовый пароль из СМС-сообщения. Наличные по карте можно получить через банкоматы и кассы. При проведении данного вида операций обязательно потребуется ввести ПИН-код. После этого нужно просто следовать подсказкам системы или кассира.

В устройствах самообслуживания можно также получить информацию об остатках на счёте, последних операциях и так далее. Для удобства владельцев пластика почти все банки предлагают мобильный и онлайн-банкинг. В этих сервисах можно получить подробные сведения о счёте, просматривать историю платёжных операций, а также оплачивать коммуналку, связь и прочие услуги.

Виды дебетовых карт

Дебетовые карты классифицируются по разным основаниям.

Отличие по функциям

Существуют карты с начислением процента на остаток суммы на банковском счете и без такового. Обычно банки начисляют процент на остаток средств в конце месяца.

Отличие по системе бонусов

Есть карты, с помощью которых происходит расчет в специализированных магазинах — с накоплением бонусов. После этого их можно потратить, оплачивая товары и услуги.

Отличие по овердрафту

Многие банки предоставляют возможность оформить дебетовую карту с овердрафтом, то есть с возможностью выходить за пределы собственной суммы. Когда на карте есть собственные денежные средства, ее владелец может взять определенную сумму в долг у своего банка, причем без дополнительного оформления. Ее размер оговаривается при заключении договора.

Отличие по статусу

Существуют простые и привилегированные карты: PLATINUN, GOLD и SILVER. В отличие от простых карт они дают владельцам дополнительные возможности: скидки, бонусы, бронь и так далее. Обслуживание данных карт обходится владельцам дороже, однако это окупается преимуществами.

Отличие по уровню защищенности

Есть обычные карты с магнитной полосой и чиповые карты с магнитной полосой. Вторые защищены лучше: встроенный в карту чип представляет собой микропроцессор, который содержит информацию о владельце, его счетах и произведенных операциях. Скопировать информацию с чипа сложнее, нежели с магнитной полосы.

Однако в случае потери карты необходимо срочно позвонить по номеру телефона «Горячей линии» банка и попросить заблокировать карту. Новая карта будет изготовлена банком платно или бесплатно для владельца: данный вопрос отдельно оговаривается в договоре при его заключении.

Отличие по имени владельца

Карты бывают обезличенными и именными. Первые выдаются клиенту сразу после подписания договора с банком, а вторые — в течение 45 дней, поскольку изготавливаются для конкретного владельца. Его инициалы будут стоять в левом нижнем углу карты. Номер обезличенных карт состоит из 18 цифр, а номер именных карт — из 16.

Отличие по платежным системам

К основным платежным системам относятся следующие:

- VISA INTERNATIONAL;

- MASTERCARD;

- WORLDWIDE MAESTRO;

- AMERICAN EXPRESS;

- ПРО-100 (платежная система Банка России).

85% рынка всех дебетовых карт занимают карты этих лидеров.

Каждая платежная система выпускает карты разных видов, в зависимости от набора возможностей: существуют простые и привилегированные карты. Например, VISA ELECTRON относится к первому типу и имеет ряд ограничений в использовании, а VISA CLASSIC — ко второму, являясь более статусной и обладая большими возможностями.

Конечно, стоимость выпуска карт первой группы и их годовое обслуживание значительно дешевле.

Отличие по месту обслуживания

Есть карты, которые принимаются лишь в России, а есть с действием по всему миру, например, VISA CLASSIC или MASTERCARD STANDART.

Чем отличается дебетовая от кредитной карты

Кредитная карта от Альфа-Банка, 100 дней без процентов.

Кредитная карта от Альфа-Банка, 100 дней без процентов.

Когда я впервые столкнулся с картами, то понял, что существует два типа: дебетовые и кредитные. Сначала я не понимал, чем одни отличаются от других.

Дебетовая карта привязывается к банковскому счету владельца. Потратить можно только ту сумму, которая на самом деле есть. Есть возможность поддерживать овердрафт (англ. overdraft — сверх планируемого, перерасход). Могут быть зарплатными.

Под кредиткой понимается карта, позволяющая жить в долг. В банке заводится счет, у которого есть лимит. Для определения лимита учитываются доходы клиента. Ведь потратив определенную сумму, ее нужно будет вернуть.

Кредитные карты обладают льготным периодом (до какого срока можно не платить проценты), лимитом (сколько денег можно использовать), процентной ставкой (% за пользования деньгами банка).

Комиссия является еще одним отличием. Когда у человека на руках кредитка, он должен платить комиссию при некоторых операциях. Например, ежемесячную, при снятии налички в банкомате, переводе денег с одного счета на другой. При наличии дебетовой карты никаких комиссий нет. Можно бесплатно снять деньги в банкомате, совершить перевод на другой счет.

Лично мне не нравится кредитная карта, так как приходится жить в долг. А если вдруг потеряешь работу, с каких средств его возвращать?

Сбербанк стал первым, кто разработал систему овердрафта, которая чем-то напоминает условия кредитной карты. Но здесь есть отличия: размер, сроки кредита, которые не превышают двух месяцев, лимит, меньший, чем у кредитки. Поддерживается овердрафт на зарплатных картах.

Как выглядит дебетовая карта и что за информация на ней есть

Дебетовая карта представляет собой кусок пластика размерами 54×86 мм со скругленным краями. На лицевой стороне содержится следующая информация:

- Уникальный номер карты. У именных он состоит из 16-ти уникальных цифр. У обезличенных из 18-ти. Номер не является тайной информацией и ее можно вписывать при оплате в различных сервисах;

- Имя держателя (написано на латинице);

- Срок окончания действия (месяц и год);

- Тип платежной системы (Visa, Master Card, Мир);

- Значок «PayPass». Это дает возможность бесконтактной оплаты. В большинстве случаев банки выпускают карты с такой возможностью;

На обратной стороне есть защитный код состоящий из трех цифр. У Mastercard — CVC2, у VISA — CVV2. Этот код нельзя никому сообщать, поскольку некоторые онлайн платежи принимают оплату только по данным карты (без sms-подтверждений). Более подробно читайте: что такое CVV и CVC.

Виды дебетовых карт

Все дебетовые карты можно разделить на несколько видов:

- По платежным системам: Visa или MasterCard;

- По техническим параметрам: с магнитной лентой, с чипом или комбинированные;

- По количеству услуг: стандартные, универсальные, золотые, платиновые и т.д.;

- По персонализации: неименные и именные;

- По видам овердрафта.

Также карты могут иметь разный лимит средств, различную валюту (гривны, доллары, евро или другую валюту), разнообразные программы лояльности: от возможности получения кэшбэка при заказе билетов в кино или театр. Полную информацию о возможностях дебетовой карты можно получить в банке при открытии счета.

Что такое дебетовая карта

Дебетовая карта – это платежное средство, заключенное в пластиковом носителе. Простыми словами, ею можно расплачиваться в обычном магазине, в интернете и через личный кабинет на сайте банка. Если у вас есть дебетовая карта, не нужно носить с собой наличные деньги, просто приложите пластик к терминалу и заберите покупки.

В отличие от кредитки, на дебетовой карточке содержатся ваши личные средства. Это может быть заработная плата или сумма, которую вы внесли через банкомат. На кредитке лежат деньги банка, которыми можно расплачиваться в долг. Потраченные средства с кредитки следует вернуть в определенный срок и заплатить проценты за их использование.

Исключением является дебетовая карта с овердрафтом (краткосрочным кредитом). По ней клиент может расплатиться в кредит. Однако проценты по овердрафту достаточно высоки, чтобы пользоваться им регулярно. Финансовые специалисты не рекомендуют уходить в минус, лучше оформить кредитку и платить по меньшей ставке. Если вам выдали дебетовый пластик с овердрафтом, лучше сразу отключить эту опцию, чтобы по случайности не оказаться должником.

Виды дебетовых карт

Самый главный признак, по которому классифицируют дебетовые карты — платежная система. Через нее осуществляются все расчеты денежных средств.

Есть 5 основных платежных систем:

- VISA;

- MasterCard;

- Maestro;

- American express;

- МИР.

В России особенно популярны VISA, MasterCard и МИР. Картами с этими платежными системами можно расплатиться почти в любом магазине, кафе или ресторане.

Существенных различий между VISA и MasterCard для российского держателя нет. Платежные системы отличаются валютой внутренних расчетов. Для карт Виза — доллары США, для Мастеркард — евро.

Это значит, что при покупках в пределах России разницы не будет. Условия могут отличаться только в случае, если держатель будет осуществлять покупки за рубежом.

Помимо платежной системы, дебетовые карты могут отличаться по:

- Объему дополнительных услуг: виртуальные, стандартные, зарплатные, золотые, платиновые и т. д.

- Техническим параметрам безопасности: магнитная лента, чип или комбинированный вариант;

- Персонализации: именные карты и неименные (обезличенные).

Чтобы выбрать дебетовую карту, прежде всего, вы должны определить для каких целей она вам нужна. Будете ли вы ей расплачиваться или же вы просто хотите создать бюджет и накапливать средства. Возможно вы часто посещаете какие-то страны и хотите там что-то покупать.

В общем, выбирать дебетовую карту нужно исходя из собственных предпочтений. Зайдите на официальные сайты банков, сравните условия и определите для себя наиболее подходящий вариант.

ТОП-5 популярных дебетовых карточек

На рынке представлен необычайно широкий ассортимент дебетовых карт. В этой ситуации клиентам может быть очень тяжело сделать выбор самостоятельно. Сравнивать десятки и сотни предложений обычно ни у кого нет желания

В этом случае стоит обратить внимание на ТОП-5 лучших дебетовых карт:

Польза (Хоум Кредит Банк)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 5%

- Процент на остаток по счёту: до 5%

Оформить карту

Opencard (Открытие)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 2,5%

- Процент на остаток по счёту: нет

Оформить карту

Альфа-Карта (Альфа-Банк)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 2%

- Процент на остаток по счёту: до 7%

Оформить карту

Tinkoff Black (Тинькофф Банк)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 15%

- Процент на остаток по счёту: до 4%

Оформить карту

Прибыль (Уралсиб)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 3%

- Процент на остаток по счёту: до 6,25%

Оформить карту

Особенности дебетовой карты

Внешне дебетовая карта ничем не отличается от кредитки. На ее лицевой стороне расположены:

- Номер карточки, уникальная комбинация цифр;

- Срок действия (месяц и год). По его истечении вам нужно подойти в отделение банка и получить новый пластик;

- Фамилия, инициалы владельца.

С обратной стороны карточки есть белое поле для образца подписи ее владельца. Если оно пустое, пластик считается недействительным, вам могут отказать в оплате. Хотя это происходит и не так часто, лучше поставить подпись.

В какой валюте открыть дебетовую карточку

- Рубли. Наилучшее решение для тех, кто редко бывает за границей и получает зарплату в национальной валюте;

- Иностранная валюта, в основном доллары США и евро, подойдет для работников зарубежных компаний. Это позволит избежать невыгодной конвертации (перевода в другой вид валюты) при зачислении заработной платы. Часто банковские клиенты открывают валютные счета специально для заграничных поездок.

Дебетовые карточки выпускаются основными платежными системами

- Visa. Международный пластик, который можно безбоязненно брать с собой в заграничные поездки. Карточки Visa принимаются более чем в 200 государствах;

- MasterCard. Вторая по популярности и размеру платежная система. Принимаются к оплате практически в любой стране;

- МИР — национальная платежная система. Начала действовать с 2015 года, сейчас все работники бюджета, госслужащие и пенсионеры получают деньги именно на карты МИР. Некоторые виды этого пластика могут приниматься к оплате за границей, но в большинстве случаев годятся только для внутреннего использования.

Есть еще американский American Express и китайский UnionPay, но банки на территории России выдают их крайне редко. Смысла в их выпуске нет, потому как основные платежные системы полностью удовлетворяют потребности клиентов.

Платежная система

Системы платежей можно разделить на:

- международные;

- локальные:

- национальные.

Популярные ПС в России:

- Visa;

- MasterCard;

- Мир.

Международной картой можно пользоваться, путешествуя по странам. Такая карта привязывается к нескольким счетам, например, рублевому, долларовому, евро. Также международные карты могут объединять в себе две платежных системы, такие карты называются кобейджинговыми.

Самыми популярными международными системами являются Visa и MasterCard. Картами этих ПС можно пользоваться в любой стране. Рассчитываясь международной картой имейте в виду — весь процесс расчета происходит за рубежом. В России располагается процессинговый центр, подсчитывающий движение денег на картах.

С локальными картами все проще. Пользоваться ими можно только на территории определенной страны. То есть, если уехать за границу, вы не сможете использовать карту локальной платежной системы для оплаты. У нас в России есть своя платежная система, называется она «Мир». Использовать карту МИР сегодня за границей не получится — эта платежная система принимается только на территории РФ. Возможность использования карт Мир за границей пока в планах. Первыми обладателями карт ПС Мир стали пенсионеры, студенты, работники бюджетных организаций и получающие социальные выплаты граждане.