Вклады в москве

Содержание:

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Все предложения банков

- Критерии выбора

- Что еще почитать, чтобы правильно выбрать вклад

- На что обратить внимание при выборе вклада?

- Заключение

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Специальная ставка для новых клиентов | от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежемесячно | Отправить заявкуПодробнее | |||

| Все о вкладе |

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

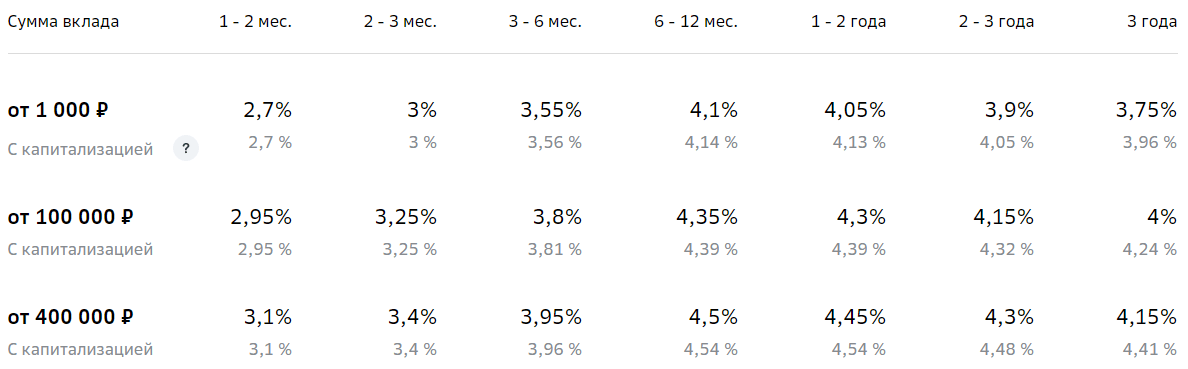

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

Для юридических лиц

Заём между юридическими лицами нередко используется в экономической деятельности. Разберёмся, с какими неприятностями рискует столкнуться организация, предоставляя беспроцентный заём юридическому лицу.

Дельные советы

В начале 2019 года Банк России заявил о запуске с 28 января системы быстрых платежей (СБП)

О том, как работает СБП, каковы её возможности и как ими воспользоваться, расскажем в этой статье.

Подводные камни

При переводе денег за границу обращайте внимание на комиссию, срок зачисления средств и гарантии безопасности. Существует три основных способа: через банк, с помощью электронных платёжных систем или международных систем быстрых переводов

Далее расскажем о плюсах и минусах этих вариантов.

Для юридических лиц

Как в Россельхозбанке открыть расчётный счёт, сколько стоит ведение, какие документы запрашивает кредитное учреждение, расскажем в материале.

Дельные советы

В статье расскажем, какие способы защиты информации используют в 2020 году, какие работают на 100%, а какие не эффективны, а также как защититься при подключении к незапароленному Wi-Fi.

Для юридических лиц

Кэшбэк для предпринимателей.

Какой он?

Для корпоративных клиентов существуют свои программы лояльности. За траты по бизнес-карте, а также за покупку банковских услуг им возвращают процент. Какие виды кэшбэка для предпринимателей существуют, расскажем далее.

Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Актуально

Морской банк сообщает, что депозит «Большое путешествие» теперь можно открывать дистанционно в онлайн-банке или мобильном приложении кредитно-финансовой структуры. Доходность депозитного пакета достигает 7,5% годовых.Минимальная сумма размещения — 10 тыс. руб.Срок размещения — от 1100 дней (3 года).Возможности пополнения счета

21 сент 2021

-

Новый продукт

7,5% годовых — такова доходность нового депозитного сервиса Хоум Кредит Банка, получившего название «12 месяцев XL».Стартовый взнос в рамках финансового пакета — от 3 млн руб.Средства размещаются на один год.Возможности отзыва части вклада нет.Допвзносы от 1000 руб. принимаются в течение первых семи дней.Процентный доход выплачивается

13 сент 2021

-

Новый продукт

Севергазбанк запустил два новых депозитных пакета доходностью до 7% годовых.Вклад «Осенний марафон-online» можно оформить в онлайн-банке СГБ. Наиболее привлекательная ставка по вкладу предоставляется при размещении средств на три года.Депозит «Осенний марафон» оформляется в отделениях финансовой организации.При сроке размещения

30 авг 2021

-

Изменение ставок

7,4% годовых — такова теперь максимальная ставка доходности депозитного сервиса банка «Солидарность», названного «Солидный процент». Ставка предоставляется при оформлении договора вклада в системе дистанционного банковского обслуживания.Базовая ставка по вкладу достигает 7,2 процентных пункта при размещении средств на 395 дней

26 авг 2021

-

Изменение ставок

Росгосстрах Банк сообщает об улучшении условий привлечения средств клиентов. В данный момент классический вклад в банке можно разместить под 6,8% годовых. Ставка предоставляется в рамках депозитной программы «Дорога к цели» с учетом акционной надбавки и капитализации выплачиваемых процентов. Сумма взноса в рамках пакета — от

16 июля 2021

-

Ангебот

Клиенты банка «Россия» могут оформить кредит в форме овердрафта «Классическая возможность» по ставке в 6,5% годовых. Для этого необходимо оформить заявку на получение ссуды в mobile-приложении ABR Direct.Предложение актуально для зарплатных клиентов банковской структуры.Кредитный лимит – до 95% от размера заработной платы, но не более

26 мая 2021

-

Изменение ставок

Витабанк пересмотрел ставки по фирменным депозитным продуктам.Доходность вкладов «Вита Максимум» и «Вита Максимум Плюс» теперь достигает 4,7% годовых.Взнос в рамках пакетов – от 50 тыс. руб.Срок размещения – полгода.Неснижаемый остаток не установлен.Дополнительные взносы не принимаются.Частичная выдача средств не производится.Вклады

19 мая 2021

-

Новый продукт

БКС Банк представляет вклады «Выгодный» и «Высокий процент»

БКС Банк запустил новый депозитный сервис доходностью до 5,35% годовых. Вклад «Высокий процент» можно разместить в режиме online или в отделениях кредитно-финансовой структуры.Взнос – не менее 10 тыс. руб.Наиболее привлекательные ставки действуют в случае оформления депозитного соглашения в mobile-приложении «БКС Банк».Пресс-служба

11 мая 2021

- Читать все новости

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.