Вклады под большой процент

Содержание:

- Какими бывают вклады?

- МФО

- Выбираем банк для небольшого вклада

- Какие могут быть риски?

- Что такое капитализация вкладов?

- Ренессанс

- Вкладываем по-крупному

- Куда вложить деньги под проценты в банк: виды вкладов и их особенности

- Можно ли жить на проценты от вклада?

- В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

- Все предложения банков

- Все предложения банков

- На что обратить внимание при выборе банка для вклада

- Драгоценные металлы

- Как рассчитывается процентная ставка?

- Рейтинг лучших банков для вложения денег

- Заключение

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

МФО

Средняя доходность от инвестиций в МФО составляет 20-25 %, но вложения сопровождаются рисками. Физические лица в России могут инвестировать в работу микрофинансовых компаний.

Предусмотрены следующие условия:

- Минимальная сумма инвестиций — 1 500 000 рублей.

- Если кредитор планирует вывести свои деньги раньше срока, доходность снизится.

- Досрочно снять возможно не всю сумму, а только ту ее часть, которая превышает 1 500 000 рублей. Например, если вы инвестировали 1 700 000 рублей, к выводу доступно только 200 000 рублей.

- С полученного дохода необходимо уплатить НДФЛ. Стандартная ставка составляет 13%.

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей

То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

| Банк | Вклад | Ставка | Срок | Условия |

|---|---|---|---|---|

| Альфа-Банк | «Альфа-Вклад» | до 6,37% (с капитализацией – 7%) | 3 года | Без пополнения и снятия |

| Экспобанк | «Летний» | 6,5% (если открыть онлайн, то 6,6%) | от 367 дней | Пополнения нет, но проценты либо выплачиваются на счет, либо капитализируются |

| Банк «Дом.РФ» | «Надежный», «ДОМа лучше» | 6,8% (если онлайн, то 7%). На сумму от 1 миллиона будет +0,1% |

1100 дней | Пополнение в первые 15 дней, без досрочного снятия |

| Локо-Банк | «Только плюсы» | 6,25% (если сумма от 800 тысяч, то 6,45%) | 1100 дней | Без пополнения, без снятия. Можно подобрать варианты с пополнением или снятием, но ставка будет ниже |

| Росбанк | «150 лет надежности» | 6,25% (если новый клиент, или до этого месяц не обращался) | 36 месяцев | Без пополнения и без снятия |

| СМП-Банк | «Отличный доход» | 6,25% | 12 месяцев | Без пополнения и снятия, только для новых клиентов |

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

Какие могут быть риски?

Каждый инвестор знает, что риски есть везде. Существуют менее рискованные инвестиции, а бывают и очень рискованные. Банковские вклады можно отнести в группу инвестиций с малым риском.

Инвестор может влиять на процент риска своего депозита. Например, выбирая менее надежный банк для вклада, риск становится значительно выше. Стоит напомнить, что при инвестиции на сумму свыше 1,4 млн в один банк, вклад не будет рассматриваться как страховой случай. Лучшим решением будет разделить крупную сумму на несколько частей и положить их под процент в несколько разных банков.

Законное постановление о страховании вкладов физических лиц дает больше уверенности инвесторам. При соблюдении всех правил риск потерять денежные средства приближен к нулю.

Что такое капитализация вкладов?

Капитализация вклада – это рост основного «тела инвестиции» посредством начисленных процентов. Такой процент может начисляться ежемесячно или каждый квартал.

При капитализации вклада доход от депозита будет выше. Каждый последующий месяц процент будет переначисляться от имеющейся накопленной суммы, а не от начальной суммы инвестиции. К примеру, в банке A ежемесячно начисляется процент с капитализацией по вкладу суммой 100 тысяч рублей. Имеющаяся ставка по вкладу — 10% годовых. Спустя год доходность такой инвестиции составит 10 471 рубль. Без капитализации доходность составила бы 10 000 рублей.

Если инвестор заинтересован положить деньги под процент на длительный срок, тогда лучшим вариантом станет депозит с капитализацией процентов.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Куда вложить деньги под проценты в банк: виды вкладов и их особенности

Можно выделить несколько основных вида вкладов.

Инвестор должен выбрать, куда вложить деньги под проценты в банк:

- Вклады в рублях

- Вклады в валюте

- Мультивалютные вклады

- Обезличенные металлические счета.

Вклады в национальной валюте – традиционный способ сохранения средств, который был популярен еще в советские времена. Проценты по вкладам в рублях обычно составляют 5-8% годовых. Когда инфляция была выше, процентные ставки достигали 10-12%. В последние 1-2 года банки их снизили.

По вкладам в валюте банковский процент еще ниже, чем по рублевым вкладам. В январе 2018 года банки обычно предлагают по валютным депозитам всего 1-3%. Большинство людей хранит средства в долларах и евро даже под минимальный процент потому, что боится дальнейшего ослабления рубля. Но в прошлом году доллар подешевел к рублю примерно на 5%, то есть вкладчики остались в убытке. Этот способ можно считать немного более рисковым, чем рублевые вклады.

Мультивалютный вклад – разновидность валютного вклада. Депозит открывается сразу 2 или более валютах (рубль, доллар, евро) Процент по нему ниже, чем по валютному вкладу (Сбербанк в 2016 году предлагал мультивалютный вклад под 0,01%). Основное преимущество этого депозита – возможность быстро конвертировать средства из одной валюты в другую без расторжения договора и потери процентов. За конвертацию банк также взимает комиссию. Мультивалютный вклад не пользуется большой популярностью из-за низкой доходности. Большинство банков уже убрали его из своей линейки продуктов.

Доходность любого денежного вклада – банковский процент, который прописан в договоре. Например, если инвестор вкладывает деньги в банк на 12 месяцев под 7% годовых и выполняет все условия договора, через год он гарантированно получит на 7% больше вложенной суммы.

Обезличенные металлические счета – нечто среднее между банковским вкладом и вложением в драгметаллы. Вкладчик покупает в банке по текущему курсу металл, но не получает его физически (в монетах или слитки). Право владения этим металлом прописывается на счете.

Проценты по такому вкладу не начисляются. Это то же самое, что владеть физическим металлом, но есть три преимущества:

- не нужно обеспечивать сохранность металла, нет риска кражи;

- не нужно платить НДС при продаже или покупке;

- легко продать в любой момент по текущему курсу.

Доходность в таком случае зависит от роста курса драгоценных металлов. В долгосрочной перспективе они всегда растут, поэтому вложения в металлы считаются самыми надежными на протяжении многих веков. Вот график изменения курса золота за последние десятилетия:

Если инвестор не уверен ни в одной валюте и хочет гарантированно сохранить свои сбережения в долгосрочной перспективе, такой вклад станет хорошим решением.

С 1 июня 2018 года должен вступить в силу закон о так называемых золотых вкладах. Законопроект был принят летом 2017 года. Теперь у вкладчиков должна быть возможность вносить на счет физическое золото или драгоценные металлы и возвращать их вкладчику по истечении срока вклада с выплатой указанных в договоре процентов.

Пока неясно, какие банки будут принимать “золотые вклады” и по какой процентной ставке.

Можно ли жить на проценты от вклада?

Пожалуйста, мы уже ответили на вопрос о том, куда вложить деньги под проценты. Но возникает еще один и он не менее популярный: как жить на проценты от вклада.

Кадры из фильмов про французских рантье, которые живут исключительно на проценты от инвестиций и купают в коллекционном шампанском личный самолет, конечно, выглядят заманчиво, но не многие понимают, какой реальный капитал за этим стоит. Давайте посчитаем.

Допустим, для своих инвестиций вы выбрали банковский депозит. Ставка по депозитам в Сбербанке сейчас составляет около 5% годовых.

Если у вас есть 1 млн. рублей, то в месяц вы будете получать чуть больше 4 тыс рублей. С личным самолетом придется подождать.

Если вы хотите иметь хотя бы 20 тыс. рублей ежемесячно, вам нужно уже 5 млн. рублей. В зависимости от того, какой суммой в месяц вы хотели бы обладать, можно примерно понять, сколько миллионов понадобится вам на депозите.

Если купить Облигации Федерального Займа, то они принесут вам около 8% годовых. В пересчете на месяц получается — около 6,5 тыс с одного миллиона рублей.

Если купить структурный продукт с потенциальной доходность до 30% годовых, то в месяц будет получаться до 25 тыс рублей с одного вложенного миллиона.

Как видите, финансовых инструментов для вложений на рынке достаточно. При грамотном финансовом планировании и явных целых инвестирования, всегда найдутся варианты. Не откладывайте возможность заработать, ведь главный из ресурсов на финансовом рынке — совсем не деньги, а время.

Начните свой путь в трейдинге уже сегодня и зарабатывайте вместе с нами. А мы — всегда будем рядом, чтобы ответить на любой вопрос.

В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

Как различаются учреждения, так и предлагаемые ими депозиты.

В первую очередь по факту, какие условия установлены для клиента, а также по их надежности.

Чтобы выбрать наиболее подходящий банк, не стоит обращать особое внимание на слишком высокие проценты дохода. Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов

Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов.

Но также на то, не прогорит ли он через полгода, и является ли реальным учреждением, а не подставной конторой.

В какой банк вложить деньги под проценты: показатели надежности

-

Просмотрите хронологию: как давно он открылся и были ли какие-то проблемы у него с законом.

Чаще всего информацию о крупных разбирательствах обговаривают в СМИ.

-

Оцените рейтинг учреждения по сравнению с остальными.

Чем ниже рейтинг — тем ниже надежность.

-

К каким заграничным финансовым группам он относится?

Финансовая поддержка «из-за бугра» – это всегда признак стабильности.

-

Какое качество обслуживания предоставляется?

Крупные филии тщательно следят за стандартами обслуживания.

-

Как выглядит интерьер и экстерьер?

Это немало говорит о наличии средств.

-

В какой части города он находится – тоже многое говорит о его надежности.

Чем выше стоимость аренды или покупки земли, тем больше может себе позволить такое предприятие.

Не стоит доверять тем банкам, которые дают слишком высокую ставку по сравнению с остальными.

Особенно если он не на слуху, и нет никакой рекламы в СМИ или на баннерах.

Чаще всего малонадежные учреждения дают только мелкую, не особо приметную рекламу в сети и в общественном транспорте.

Причина простая: они боятся слишком афишировать деятельность перед государственными службами.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Капитализация процентов |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Специальная ставка для новых клиентов | от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежемесячно | Отправить заявкуПодробнее | |||

| Все о вкладе |

На что обратить внимание при выборе банка для вклада

Следует обратить внимание на:

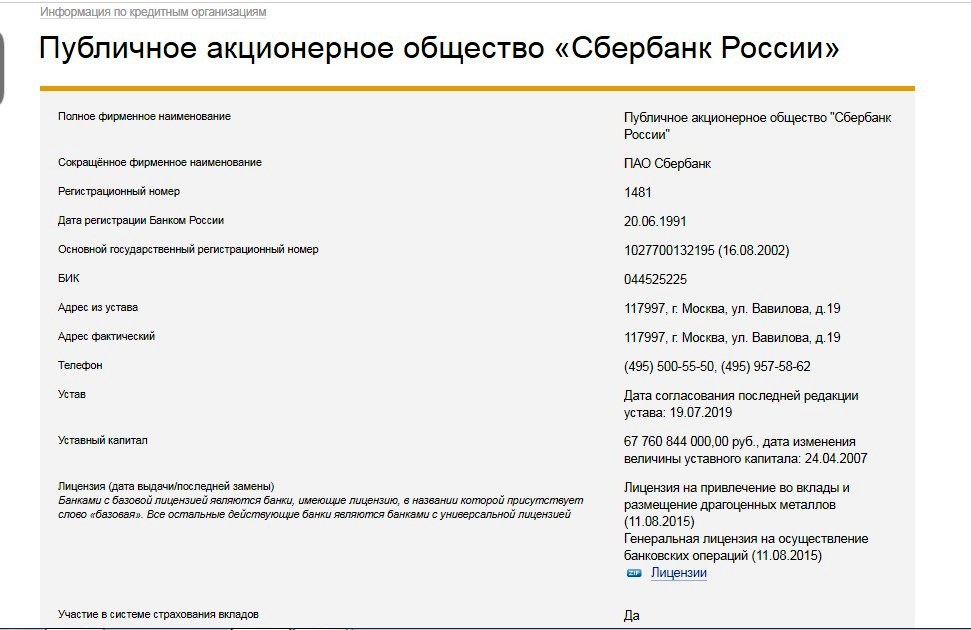

Надежность кредитной организации. Самые надежные банки входят в список системно значимых банков РФ, составляемый Центральным банком. На сегодняшний день в нем 11 организаций (в их числе Сбербанк, Росбанк, ВТБ, МКБ, Россельхозбанк и другие), у которых абсолютно точно не отзовут лицензию.

Проверить наличие лицензии у любой кредитной организации можно на сайте Центрального банка. По каждому банку есть данные о лицензиях и участии в системе страхования вкладов.

А на портале Банки.ру есть информация о кредитном, финансовом рейтингах банков и рэнкинг по МСФО, которые составляются с учетом основных показателей деятельности учреждений

А так же принимаются во внимание оценки международных и российских рейтинговых агентств

- Доступность. Несмотря на то, что у большинства банков сегодня можно открыть вклад и обслуживаться удаленно, все еще есть ряд кредитных учреждений, где подписывать документы и решать сложные вопросы можно только лично присутствуя в офисе. Если вы живете в крупном городе, то данный фактор не является для вас проблемой. Другое дело, если ваш населенный пункт небольшой и количество имеющихся банковских отделений ограничено. Поэтому узнайте, позволяет ли данный банк решить все проблемы удаленно.

- Удобство работы с банковским приложением. Открывать вклад, пополнять, следить за выплачиваемыми процентами, закрывать, пролонгировать – все это можно делать, лежа на диване или находясь на рабочем месте. На сегодняшний день практически все крупные банки имеют свои приложения, постоянно их совершенствуют, чтобы сделать удобным предоставление любых финансовых услуг. Оценить удобство приложения проще всего в отзывах в Google Play или App Store, откуда вы эти приложения и будете скачивать. В случае проблем в работе приложений, замечания пользователей не заставят себя долго ждать.

- Отзывы клиентов о работе банка и народный рейтинг. Не поленитесь зайти на сайт banki.ru и ознакомиться с составленным рейтингом. Там же можно почитать последние отзывы, понять, что нравится клиентам в работе конкретной кредитной организации, а что нет. Это поможет вам определиться с выбором.

Драгоценные металлы

Еще один распространенный способ вложения денег — покупка драгоценных металлов. К ним относят палладий, платину, золото и серебро. Выбирайте такой способ инвестирования, если хотите получить прибыль в перспективе.

Инвестиции в драгоценные металлы — долгосрочные

Также важно отметить, что, если вы владеете драгметаллами менее чем 3 года и продаете их, доход будет облагаться налогом. В случае, если активы находятся в собственности более трех лет, декларировать прибыль и уплачивать НДФЛ не нужно

Также вы можете открыть обезличенный металлический счет. В этом случае покупать драгоценные металлы не нужно. Инвестор вносит определенную сумму на счет. Она конвертируется в граммы. Вы не торгуете драгметаллами, поэтому уплачивать подоходный налог не требуется. Доходность вложений напрямую связана с ростом стоимости драгметаллов.

Как рассчитывается процентная ставка?

<?php if ( ! is_single ( array(883, 15772, 33900, 37506) ) ) { ?><?php } ?>

Если вложить деньги в банк под 5% на полгода, это вовсе не означает то, что доход составит ровно те же 5% от суммы.

Для расчета прибыли, которую можно получить, учитывают такие показатели:

- срок вклада,

- сумма вклада,

- процентная ставка.

Под процентной ставкой подразумевают ставку на год, независимо от того, на какой срок кладется взнос.

Если вкладывать на полгода 10 000 рублей, под 10%, то формула расчета прибыли будет выглядеть примерно так:

(10 000 * 0,1)/2, прибыль за полгода составит 500 рублей, а это 5 %.

Чаще всего, начисления рассчитывают как годовую ставку, но существует такой фактор, который может влиять на итоговый доход, как капитализация процентов вклада.

Капитализацией является начисление к сумме процентов за прошлый месяц, а это значит, что в следующем месяце на счет «упадет» процент не от изначальной суммы, а от той, которая сформировалась.

Поэтому прежде чем выбрать в какой банк вложить деньги, нужно уточнить, есть ли такая возможность у предлагаемого депозита.

Рейтинг лучших банков для вложения денег

В ТОП самых надежных компаний для инвестирования и капитализации сбережений входят крупнейшие банки РФ: Сбербанк, ВТБ, Газпромбанк и другие.

Банк ВТБ

Предлагает несколько вариантов для сбережения и накопления денежных средств.

Например, вклад «Комфортный» – ставка не такая высокая, зато инвестор имеет возможность не только пополнять счет, но и снимать деньги в любое время. Минимальная сумма пополнения – 30 тыс. рублей под 1,7%-6,61% с ежемесячным начислением дохода.

Сбербанк

Для пенсионеров компания подготовила ряд выгодных предложений, предусматривающих открытие депозита с минимальной суммой и возможностью регулярного пополнения в течение всего срока действия договора:

- «Сохраняй». Минимальная сумма – 1 тыс. руб., срок – 6-36 месяцев, ставка — до 3,56%.

- «Пенсионный плюс». Срок – 36 месяцев, ставка — до 3,67%.

- «Управляй». Минимальная сумма – 30 тыс. руб., срок – 6-12 месяцев, ставка — до 2,56%.

Для справки. Если целью инвестирования является накопление денежных средств, лучше выбрать вклад “Сохраняй”, который устанавливает запрет на досрочное снятие.

Газпромбанк

Предлагает высокие проценты — до 7% годовых, при этом первоначальная сумма должна быть не менее 100 тыс. руб. Также имеются накопительные программы с привязкой карты, но доходность по ним ниже:

- Вклад «Для сбережения». Минимальная сумма — 15 тыс. руб., срок — от 3 месяцев, ставка – 4,3%.

- Накопительный счет «Управляй процентом». Минимальная сумма – 5 тыс. руб. (с регулярным пополнением), срок неограничен, ставка – 6%.

- Накопительный счет «Копи легко». Минимальная сумма – 5 тыс. руб., срок неограничен, ставка – 4%.

- Вклад «На вершине». Минимальная сумма – 50 тыс. руб., срок – 6-12 месяцев, ставка – 7%.

- Вклад «Пенсионный доход». Минимальная сумма – 500 руб., срок — от 12 месяцев, ставка – 2,6%.

Рейтинг завершают такие ФКУ, как Альфа-банк, Россельхозбанк, Открытие и другие.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.