Онлайн калькулятор среднедушевого дохода семьи

Содержание:

- Контроль расходов семейного бюджета

- 6 типичных ошибок распределения семейного бюджета

- Важные нюансы при исчислении среднего душевого дохода

- Пример семейного бюджета на месяц

- Виды семейного бюджета

- Что входит в семейный бюджет?

- Советы по увеличению семейного бюджета

- Как формируется СБ

- Основные составляющие семейного бюджета по типам планирования

- Проверка семейного бюджета

- Шаг третий – создаем резерв

- Инструменты и методы планирования семейного бюджета

Контроль расходов семейного бюджета

В начале месяца необходимо составить план на семейный бюджет. Какие траты в него входят? Разбейте траты на три пункта.

1. Обязательные платежи (есть в каждой семье)

- Оплата коммунальных услуг (как сэкономить на ЖКХ);

- Аренды жилья (если снимаете);

- Оплата телефона, интернета, кредита, ипотека и прочее;

- Затраты на питание;

- Затраты на дорогу;

- Лекарства/лечение;

Обычно эти траты составляют 40-60% всех денег.

2. Необязательные платежи

Теперь перечислим необязательные платежи, но они всегда будут, поскольку они либо возникают периодически, либо доставляют нам удовольствие:

- Покупки для себя;

- Развлечения;

На эту графу в среднем уходит до 40% бюджета. Оставшиеся часть денег стоит откладывать.

3. Копилка

Инвестируйте минимум 10% своих доходов на накопления. Это может быть банальный банковский вклад или же инвестиции в фондовую биржу (акции, облигации, валюта).

Для повышения своей финансовой грамотности, рекомендую прочитать следующие статьи, где на понятном языке описаны базовые основы для будущего богатства:

Очень важно откладывать регулярно средства для будущих покупок. Также создавайте финансовую подушку безопасности

Так можно быть уверенным в завтрашнем дне.

За пару лет инвестирования можно накопить на новое жилье, машину, дачу.

Некоторые рекомендуют использовать формулу 50/30/20. Из них

- 50% — это обязательные платежи и быт;

- 30% — это необязательные платежи на себя, на развлечения;

- 20% — это накопление;

6 типичных ошибок распределения семейного бюджета

Как показывает практика, большая часть семей, которым постоянно не хватает денег, сами виноваты в этом, поскольку не знают, как распределить семейный бюджет. Не стоит винить в этом плохую работу или же кризис.

Далее рассмотрим основные ошибки, которые допускает большинство семей:

-

Расход денег сразу же после получения зарплаты.

Больше всего к таким ошибкам склонны молодые пары без детей, поскольку они привыкли вести активный образ жизни, веселиться, совершать покупки, путешествовать, не думая ни о чем.

Сразу после получения зарплата уходит на удовлетворение потребностей. В результате пара сталкивается с проблемой, как дожить до следующей зарплаты.

-

Средства на погашение долговых обязательств распределяют не в первую очередь.

Супруги получили зарплату, и неожиданно появляется осознание того, что нужно срочно купить продукты, одежду и игрушки для детей. В итоге почти весь бюджет ушел на ежедневные потребности, а погасить долги нечем.

Таким образом, начинают капать пени, задолженность по кредиту растет. Однако нужно понимать, что шутить с кредиторами не очень хорошо, поскольку в результате несерьезного отношения к планированию финансов семьи ваша кредитная история может быть существенно подпорчена (в случае кредитования в банке, а не у частных инвесторов).

-

Неравномерное распределение денежных средств в течение всего месяца.

Очень часто случаются ситуации, когда вдруг поломалась техника, например, холодильник, или же заболел ребенок, или внезапно приехали родственники. Все это влечет за собой денежные траты. Такие форс-мажорные обстоятельства и становятся причиной неравномерного распределения финансов.

Получается так, что средства, предназначенные для расходов по другим статьям семейного бюджета, пойдут на то, чтобы решить форс-мажорные вопросы. Чаще всего именно из-за этого общий кошелек значительно опустошается. В итоге приходится искать людей, которые могли бы занять денег либо обращаться в микрофинансовые организации. Это приводит к тому, что долги растут, и возникает новый вопрос: «Как вылезти из бездонной долговой ямы?».

-

Отсутствие резервной «денежной подушки».

Сложнее всего во время непредвиденных обстоятельств приходится семьям, у которых нет денежного резерва. Финансовая подушка безопасности должно быть обязательно в каждой семье, поскольку именно она помогает не оказаться в долговой яме во время форс-мажора.

Семья, обладающая небольшим доходом, которая к тому же еще и не умеет откладывать деньги, вряд ли сможет накопить на отпуск, покупку дорогих вещей или ремонт. Однако прежде чем думать над тем, как вести семейный бюджет и как его правильно распределить, необходимо поработать над собственными ошибками и избавиться от стереотипов.

-

Безответственная трата денег «направо и налево».

Люди, отличающиеся особой впечатлительностью, как утверждают психологи, склонны к безрассудной трате денег, поскольку они часто переоценивают свои возможности в финансовом плане.

Когда в семье один из супругов является шопоголиком, лучше, если учетом семейного бюджета и покупками будет заниматься вторая половина, которая отличается большей рассудительностью в плане денежных расходов.

-

Несогласованность покупок.

Если в семье нет договоренности о предстоящих покупках, то не получится правильно распределить семейный бюджет. Дело в том, что именно несогласованность трат является злейшим врагом любой ячейки общества.

Прежде чем совершать покупки, их следует обсудить, а иногда и составить таблицу, где будут указаны суммы, которые планируется потратить из бюджета на приобретение той или иной вещи.

Важные нюансы при исчислении среднего душевого дохода

При расчете этого показателя следует учесть все тонкости. К ним можно отнести следующую информацию.

Когда ребенок не проживает совместно с семейством, алименты в расчет не берутся. К деньгам семейства, взявшего под опеку детишек, требуется прибавить начисления матери и отца либо одного из них.

Сельскохозяйственные доходы учитываются только при наличии соглашения с фермерским хозяйством. Не учитываются в доходах для расчета среднего душевого дохода средства с прибыли от подсобного хозяйства, при наличии первой или второй категории инвалидности у одного из членов семейства.

Когда подсобное хозяйство ведется на два семейства, его распределяют пропорционально количеству всех лиц, участвующих в деле. Не берутся в расчет средства начисленные, но не выплаченные по каким — либо причинам.

О формировании бюджета семьи на видео:

Пример семейного бюджета на месяц

Возьмем сельскую семью — супруг Александр и жена Яна находящаяся в декретном отпуске по уходу за малышом.

Кликните для увеличения

Кликните для увеличения

Доход составляет — 42 498 рублей:

- Зарплата мужа — 12000

- Аванс мужа — 8194

- Зарплата жены — 8102

- Детские пособия — 12732

- Возврат за услуги ЖКХ — 1470

Сбережения — 2 000 рублей:

Подушка безопасности (МЧС Фонд) — 2000 рублей

Расходы — 30 500 рублей:

- Оплата кредита — 7000

- Продукты и товары для дома — 20000

- Услуги ЖКХ — 3500

- Прочие расходы — 2000 рублей. Они их планируют в последнюю очередь, предварительно составив список покупок. Также имеют небольшой остаток на конец месяца, если по одной из категорий придется выйти за рамки бюджета.

- На сезонные расходы (дрова, страховка машины, сено для коровы и другие) — 6000 руб.

- На школу — 2000 руб.

Последние 2 категории выделенные желтым, по факту они их не тратят сразу, а откладывают на сберегательный счет. Когда приходит время, допустим заказать дрова, они берут со счета отложенную сумму. Тем самым не залезая в долги и не выдергивая деньги с других категорий.

И такое планирование происходит каждый месяц. Соответственно, что у каждой семьи будет свой план бюджета.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Что входит в семейный бюджет?

В доходы входит несколько статей:

- Заработная плата — то есть активный доход. Это деньги, которые супруги получают за свой непосредственный труд.

- Пассивные доходы — это деньги, которые супруги получают без непосредственного участия в процессе. Это может быть доход от аренды недвижимости, социальные выплаты. Сюда же входят проценты от вкладов в банках и инвестиций. Отдельной статьей идут подарки, помощь от родителей.

В расходы семьи входят:

Траты на питание, одежду, коммунальные услуги, транспорт и жилье. Здесь каждая семья прописывает самостоятельно все расходы. Не забудьте их разделить на обязательные и необязательные.

Обязательные — это те, от которых вы не сможете отказаться: услуги ЖКХ, платеж по кредиту, проезд, продукты, налоги и другие.

Необязательные — развлечения, такси, походы в кафе и рестораны.

Сейчас очень актуально иметь такой резерв. Многие понимают, что пенсия может не позволить жить как хочется, и люди стараются отложить деньги заранее. В Европе это очень популярно откладывать деньги на пенсию, а потом путешествовать.

Подумайте, какие виды доходов и расходов есть у вас и запишите их.

Советы по увеличению семейного бюджета

По мнению художника Майкла Джона Бобака, прогресс возможен только при выходе из зоны комфорта. Только если вы четко представляете путь, который должны проделать к успеху в финансовом плане, сможете пробить свой «денежный потолок».

Проанализировав множество изданий по увеличению заработка, можно отметить три основных критерия успеха:

Уверенность в себе.

Вы всегда знаете, что нужно сделать для того, чтобы добиться своей цели, а именно увеличить семейный доход, причем независимо от окружающей обстановки.

Вы ощущаете в себе силы, которые обязательно должны привести к успеху, при этом не реагируете на осуждения друзей и родственников. Чтобы достигнуть своей цели, а также благополучия семьи, вы готовы действовать решительно.

Читайте нашу статью «Потребности человека: как найти идею для бизнеса».

Расширение зоны комфорта.

Еще одним способом увеличить доход семьи является развитие способностей, включая финансовые навыки, и углубление знаний. Никогда не бойтесь браться за работу, которую раньше обходили стороной.

Поставьте перед собой цель, которую вы считаете недостижимой и достигните ее. Возьмитесь за выполнение работы, масштаб которой вас всегда пугал.

Действие.

Это, пожалуй, главный способ увеличить семейный доход. Действие соединяет окружающую действительность и внутренний мир, то есть служит определенным мостиком. В качестве элементарного примера можно взять включение телевизора. Если вы не возьмете пульт в руку и не нажмете на кнопку, он работать не начнет.

Однако когда речь идет о деньгах, то действия необходимы более серьезные. Если просто мечтать о богатстве, то миллионером стать не получится. Невозможно добиться повышения зарплаты, ничего не предпринимая для этого. Любая мечта может стать реальностью только в том случае, если человек что-то делает для этого.

Как заработать миллион? Стратегия по увеличению дохода. Видео от Бизнес Молодости:

https://youtube.com/watch?v=3KUE0__zUg4

Как формируется СБ

Итак, мы определились, что семейный бюджет – это все доходы и расходы семьи за определенный промежуток времени. Но, как правильно его сформировать?

Начнём с доходов. Чаще всего доход семьи складывается из заработной платы супругов. Кроме этого сюда можно включить доход других членов семьи, а также непостоянные заработки, социальные пособия, пенсии, доходы от вложений, аренды и др. При этом, если от каждой полученной суммы откладывать небольшой процент в инвестиции, это также принесёт свой дополнительный доход.

Расходы зависят от семьи и делятся на категории:

- Питание.

- Обучение.

- Транспорт.

- Услуги ЖКХ.

- Товары длительного пользования (одежда, мебель).

- Культурные мероприятия.

Таким образом, чтобы сформировать семейный бюджет достаточно проанализировать денежные поступления и траты за конкретный период.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Проверка семейного бюджета

Чтобы грамотно расходовать имеющиеся средства, необходимо проводить ревизию бюджета семьи раз в 3–4 месяца, составляя новые таблицы.

Первый шаг при проведении такого анализа — составление таблицы для учета всех средств, имеющихся в семье. Таблица может выглядеть следующим образом:

| Доход за месяц: | |

| Муж | 40 000 |

| Жена | 27 000 |

| Дополнительный доход | 5 000 |

| Итого: | 72 000 |

После того, как получена общая картина семейного дохода, можно приступать к планированию и распределению бюджета. Для этого выделяют основные категории: питание, проезд, жилье, лекарства, одежда.

Второй этап анализа — выписать все расходы, совершенные в течение месяца

Крайне важно не пропускать ни один чек и учитывать даже самые маленькие покупки, такие, как стакан кофе или шариковая ручка

В процессе проведения анализа зачастую становится понятно, что:

- большая часть семейного бюджета расходуется на оплату жилья и коммунальных услуг, покупку продуктов питания;

- остальные части расходов соответствуют или не соответствуют планам;

- накопления присутствуют или отсутствуют.

После того, как получена полная финансовая картина, необходимо определить, в каких частях происходит нерациональное расходование средств. Чаще всего проблемы возникают в таких разделах, как «общее» и «накопления», потому что основная статья расходов — коммунальные платежи, транспорт и бытовые нужды — это самая продуманная и запланированная статья, ведь каждый член семьи точно знает, сколько денег нужно заплатить за квартиру и продукты.

Чтобы распределить бюджет правильным образом, рекомендуется разделить всю сумму активных и пассивных доходов на проценты:

- 40% — продовольственные товары,

- 30% — жилье и коммунальные услуги,

- 8% — транспорт,

- 5% — непродовольственные товары,

- 5% — одежда и обувь,

- 12% — образование, развлечение, отдых.

Это удобная и очень простая схема расходования средств, однако в реальной жизни очень сложно следовать такому графику, ведь уровень доходов в каждой семье разный, а стоимость оплаты коммунальных услуг, жилья, проезда и продуктов зачастую практически не отличается.

Приведенную схему каждая семья может подогнать под собственные расходы и доходы. Однако при планировании следует учесть, что все покупки должны быть тщательно продуманы, а также, если заранее заготавливать, замораживать и консервировать продукты, то можно укладываться в сумму потребительской корзины. Следуя этим двум правилам, можно сэкономить существенную часть денег.

Шаг третий – создаем резерв

После этого начинается интересный процесс сведения доходов и расходов, это означает, что под существующий уровень доходов семья должна вписать свои расходы.

Жизненно важным показателем бюджета будет являться его профицит, т.е. размер превышения доходов над расходами.

У семьи, в которой ДОХОД <= РАСХОД, нет финансового будущего. Наша семья в примере много интересовалась темой личных финансов, посещала семинары, вебинары, читала книги и знает, что прежде, чем тратить заработанные деньги, нужно сначала «заплатить себе».

Это означает, что каждый месяц наша семья забирает 10% от полученного дохода в специальный фонд, который они назвали фондом семейного благосостояния (таблица 3). Деньги из этого фонда можно тратить только в исключительных, форс мажорных случаях:

Таблица 3. Формирование фонда семейного благосостояния

| Фонд | Доля, % | Сумма в месяц, руб. | Сумма в год, руб |

|---|---|---|---|

| Фонд семейного благосостояния | 10% | 23 000 | 276 000 |

Не надо стараться, при определении статей расходов, мелко дробить их. В этом нет необходимости, поскольку всегда буду возникать расходы, которые вы не планировали, главное отразить безусловные расходы, в которых вы уверены.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

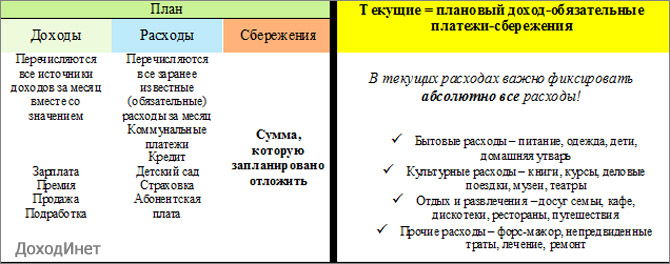

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |