Как мы сделали оплату по qr

Содержание:

- Недостатки платежей по QR-коду СБП

- Оплата QR-кодом. Преимущества и недостатки

- Оплата по QR-коду от Сбербанка (сервис Плати QR)

- Преимущества и недостатки

- Обмен с системой ЦРПТ (Универсальная конфигурация ХамелеонЦРПТ + маркировка табака, обуви, одежды, лекарств, фото, молока, духов(парфюма), питьевой воды, велосипедов и шин) Промо

- Где можно производить оплату по QR коду

- Какие товары можно оплатить по QR-коду

- Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

- Оплата по QR коду в Сбербанке

- Сколько стоит (размер комиссии)

- Акция Спасибо от Сбербанка

- Сканирование QR-кода с помощью мобильного банкинга

- Другие применения технологии

- Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий) Промо

- Подводные камни

Недостатки платежей по QR-коду СБП

При всех очевидных преимуществах рассматриваемой схемы расчетов — простоты запуска, низкой комиссии и оперативности перечисления денежных средств, у нее есть также ряд недостатков. К числу типичных можно отнести:

- Отсутствие (в общем случае) кеш-бэка по операциям.

Начисление кеш-бэка по обычным платежным картам сегодня — в порядке вещей, и многие современные покупатели уже отвыкли от схемы с «чистыми» расходами, когда на карту в ответ на списывания в пользу продавцов товаров и поставщиков услуг ничего не начисляется. Кеш-бэк, как ни странно, выгоден в первую очередь самому банку, который эмитирует пластиковые карты: за счет соответствующих начислений стимулируется увеличение общего объема платежных операций по карте и, соответственно, банк получает больше транзакционных выгод.

В зависимости от программы лояльности, размер кеш-бэка может доходить до десятков процентов. Минимальная его величина, как правило, составляет не менее 1%. Но даже она в случае с расчетами по QR-кодам в общем случае не гарантирована — поскольку банк, обеспечивающий платеж, в данном случае не заинтересован в дополнительном стимулировании транзакций. Прямых выгод от увеличения их количества у него будет немного: тарифы ЦБ на оплату по QR-кодам — фиксированные, не зависят от объема операций и не дают очевидных преференций банку в случае, если такой объем будет большим.

- Отсутствие возможности принимать платежи от клиентов, не пользующихся смартфонами (или от тех, у кого не оказывается под рукой таких устройств).

При этом, прямой корреляции между теми людьми, которые не пользуются смартфоном и теми, кто желает отказаться от пользования картами, скорее всего, наблюдаться не будет. Такие покупатели, скорее всего, не будут испытывать объективных потребностей в поиске альтернативы картам (или наличным, если привыкли рассчитываться ими).

- Наличие лимита на 1 транзакцию — пусть и большого, который составляет 600 тыс. рублей.

Конечно, это несущественная проблема, но теоретически способная доставить неудобства, если, например, по QR-коду приобретается автомобиль или дорогое ювелирное украшение. К слову, расчеты по QR-кодам в таких сегментах в перспективе могут стать одними из самых регулярных: далеко не каждый клиент готов в подобных случаях рассчитываться по карте — при наличии известны рисков, связанных с фишингом и иными сценариями «перехвата» платежа. В этом случае прямая транзакция с расчетного счета в банке при задействовании QR-кодов и Системы быстрых платежей может помочь произвести покупателю безопасную транзакцию.

Оплата QR-кодом. Преимущества и недостатки

Платежи по QR-кодам только начали входить в повседневную жизнь россиян, но эксперты уже говорят, что такой способ оплаты создаст реальную конкуренцию бесконтактным платежам через NFC (Near field communication или «ближняя бесконтактная связь») и оплате при помощи банковских карт. Очевидные конкурентные преимущества QR-платежей:

- не нужно носить с собой карты или наличность, все необходимое для расчетов есть в мобильном приложении в смартфоне;

- нет особых требований к смартфону, в отличие от тех же NFC, так как установить мобильное приложение можно даже на самые дешевые устройства;

- безопасность, так как для сканирования кода не нужно вводить PIN и другие конфиденциальные данные;

- прозрачность платежей (после сканирования все данные о платеже отображаются на экране и до оплаты их можно проверить);

- экономия на эквайринге для малого бизнеса и предпринимателей, так как комиссии за QR-платежи будут ниже;

- снижение расходов для предпринимателей, так как оборудование для считывания кодов стоит в разы дешевле банковского терминала, а для статических кодов оно вообще не нужно.

Недостатки технологии:

- возможность оплаты зависит от работы смартфона и мобильного приложения, которое может, например, зависнуть, или в момент оплаты не будет стабильной связи;

- есть вероятность мошенничества и подмена кодов (если они статические, то злоумышленник может заменить код продавца на свой, в интернете развит QRishing – фишинг на основе QR);

- пользовательский QR-код теоретически можно украсть;

- банкам придется дорабатывать свое ПО, мобильные приложения;

- дополнительные расходы для продавцов: оснащение для кассы, изменение ПО;

- за покупки с оплатой по QR вероятно не будет банковских кэшбэков, ведь этот способ оплаты значительно дешевле карточного эквайринга (банкам не с чего будет платить вознаграждение).

В полной мере плюсы и минусы можно будет оценить, когда технология придет хотя бы в самые крупные торговые точки.

Оплата по QR-коду от Сбербанка (сервис Плати QR)

Сбербанк активно развивает собственные платежные сервисы. В Сбербанк онлайн уже давно можно переводить деньги по номеру телефона, правда, не в любой банк. С 5 августа 2019 года клиенты получили возможность совершать платежи по QR-коду при помощи сервиса «Плати QR».

Предприятия и владельцы торговых точек для того, чтобы принимать оплату по QR-коду должны подключиться к Сбербанк Онлайн Бизнес и подписать договор. Комиссия для них составит 0,6%-1,5% от суммы покупки, а за обслуживание банк ничего не берет.

Покупателям для оплаты по QR-коду в торговой точке с наклейкой «Плати QR» нужно:

1. Войти в Сбербанк онлайн. Нажать на вкладку «Оплата по QR-коду».

Или через вкладку «Платежи» в меню «Оплата по QR-коду или штрихкоду.

2. Отсканировать код в магазине на кассе с наклейки с логотипом сервиса.

3. Выбрать карту, с которой будет оплачен платеж. Подойдет любая карта клиента, в том числе и кредитная. Продолжить.

4. Проверить назначение платежа и подтвердить.

5. Покупателем и продавцом будет получено уведомление о том, что платеж прошел успешно. Покупателю уведомление придет в мобильное приложение Сбербанк Онлайн, а продавцу — в МП Сбербанк Бизнес Онлайн. В уведомлении будет указан код авторизации, который, при необходимости, нужно будет назвать кассиру.

За покупки в магазине платеж будет приходить мгновенно, как обещает банк. За платежи через «Плати QR» банк начисляет бонусы «Спасибо», как и за обычные покупки.

Данный сервис доступен только клиентам Сбербанка, у которых установлено мобильное приложение Сбербанк Онлайн. Тип, стоимость смартфона, а также версия операционной системы значения не имеет (определяется только требованиями мобильного приложения). Оплата возможна как с дебетовых, так и с кредитных карт Сбербанка любых платежных систем. Исключение – валютные, социальные и дополнительные карты, выпущенные на третьих лиц.

Сниженная комиссия и высокая скорость оплаты по сравнению с оплатой по банковским карточкам получается за счёт того, что все платежи контролирует сам банк (он является оператором платежной системы) и они проходят внутри него, а не через Visa, MasterCard или МИР. Именно поэтому и продавец, и покупатель должны заводить счета в Сбере.

Сам банк обещает, что вскоре возможность совершать QR-платежи в рамках системы «Плати QR» появится у владельцев карт, выпущенных другими банками. Любопытно, как при этом поменяется комиссия (Сбер должен будет договориться с другими банками), и как долго Сбербанк сможет конкурировать с Центральным Банком РФ. Всё-таки ЦБ РФ является мегарегулятором финансовых рынков в России и главным банком, которому подчиняются все остальные коммерческие банки.

Преимущества и недостатки

Если рассмотреть преимущества и недостатки оплаты по штриху, положительных сторон гораздо больше.

- Экономия времени.

- Отсутствует необходимость вводить реквизиты вручную.

- Исключена вероятность ошибки.

Из отрицательных позиций лишь то, что способ не является распространенным. После того, как вы один раз осуществите оплату с помощью него, у вас больше не возникнет желания вводить данные вручную. Хочу оговориться, информацию в коды вносят люди и ошибки возможны, поэтому после считывания проверяйте тщательно отображенные реквизиты.

Ежечасно огромное количество людей должны платить по счетам и квитанциям, преодолевая расстояния, плохую погоду и нехватку времени. Оплата с помощью QR кода коммунальных услуг, налогов, штрафов, государственных пошлин, за обучение, развивающих секций может быть быстрой и удобной, причем вам даже не нужно будет выходить из дома и даже вставать с уютного дивана. Разве это не прекрасно?

Обмен с системой ЦРПТ (Универсальная конфигурация ХамелеонЦРПТ + маркировка табака, обуви, одежды, лекарств, фото, молока, духов(парфюма), питьевой воды, велосипедов и шин) Промо

Данная публикация создана для помощи разработчикам, интеграторам и другим заинтересованным лицам по настройке системы маркировки обуви, одежды, лекарств, табака, фото, молока, духов(парфюма), питьевой воды, велосипедов и шин.

Смело задавайте нам вопросы по работе с ЦРПТ, GS1, ЭДО, Национальным каталогом, мы накопили достаточно большую базу знаний по данным темам и готовы ответить на все Ваши вопросы и помочь с реализацией Ваших проектов по системе маркировки, в том числе с настройкой под ключ и консультированием Ваших пользователей.

Все интересные моменты из Ваших вопросов и обсуждений постараемся систематизировать и отразить в данной публикации.

В данный момент обсуждается подключение к системе маркировки ПИВА и продуктов питания(при этом ЕГАИС и Меркурий, для такой продукции, отменять не собираются).

При необходимости мы готовы предложить свою помощь по регистрации в личном кабинете ЦРПТ,

помощь по выгрузке/загрузке данных в/из GS1. А также помощь по обмену данными с ЛК ЦРПТ с нашими настройками, обучением и интеграцией «под ключ».

Появилась возможность работы из программы с НК(национальным каталогом), как по апи ключу, так и напрямую через сертификат(ключ не требуется).

6000 руб.

Где можно производить оплату по QR коду

Сегодня платежи по QR коду с телефона набирают оборотов во всем мире. В 2019 году многие компании в Европе и Азии принимают оплату с помощью графического ключа. Количество таких предприятий исчисляется сотнями и постоянно растет. Транзакции с помощью QR кода принимаются почти везде, начиная с оплаты за поездку в автобусе, заканчивая покупкой билета в театр. При этом в ЕС и США оплата по QR коду в магазине пока не сильно распространена. Страны Азии, в первую очередь Япония и Китай, пока остаются лидерами.

Оплата по QR коду в России доступна в отношении следующих услуг:

- Оплата транспорта. При желании человек может войти в троллейбус, трамвай или автобус, найти графическое изображение, сканировать его и приобрести билет.

- Оплата за товары и услуги. Сегодня все больше продавцов предлагаю проводить платежи с помощью QR кода. Специальные знаки часто размещаются на плакатах или других доступных объектах. Принцип здесь следующий. Покупатель сканирует графический ключ с помощью телефона, выбирает банковскую карту для снятия денег и подтверждает транзакцию. Средства зачисляются на «пластик» продавца, который передает товар или оказывает услугу.

- Оплата ЖКХ по QR коду. Последнее время на квитанциях поставщиков все чаще размещается графический ключ для проведения платежа через мобильный телефон. В этом случае можно избежать длительного поиска банка или потери времени на оплату через мобильное приложение.

- Оплата электронного чека. Покупатель сканирует QR код на цифровом платежном инструменте и переводит необходимую сумму. Необходимая картинка указана возле монитора кассы или ПОС-терминала. После проведения платежа продавец получает подтверждение по операции и закрывает покупку.

- Расчет в организациях общепита. Разработчики ПО для ресторанов и кафе создали технологию, позволяющую оплачивать услуги по QR коду. Для приема средств используется технология РРО с опцией генерации графического ключа. Здесь применяется тот же принцип, что и для остальных случаев — сканирование, выбор средства для транзакции, завершение операции и получение товара/услуги.

- Оплата налогов по QR коду. Это еще одно направление, набирающее популярности в России. В эту же категорию можно отнести выплату штрафов и осуществление других финансовых транзакций.

Это лишь часть направлений, которые охватывает новая система. Развитие технологии объясняется и тем фактом, что создать QR код для оплаты услуг или товаров — вопрос нескольких секунд. Представители бизнеса могут с легкостью освоить эту технологию и сделать ее базой для дальнейшего развития.

Какие товары можно оплатить по QR-коду

Новая услуга Сбербанка не требует привязки к Google Pay, Apple Pay или другим платежным системам. С помощью данной функции можно оплачивать абсолютно любые покупки. Каких-либо ограничений на приобретаемый товар не существует. Более того, в скором времени ожидается добавление возможности оплаты по QR с карт других банков РФ.

Если в торговой точке подключена данная функция, клиенту достаточно найти товар с соответствующей меткой. О возможности оплаты товара через приложение говорит наклейка «плати QR». Если данная надпись присутствует, достаточно отсканировать QR-код на наклейке.

Рекомендуем прочитать:

- Сбербанк калькулятор кредита онлайн;

- Золотая кредитная карта Сбербанка;

- Микрозайм для бизнеса в Сбербанке.

Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

Ограничением такого QR кода является то, что денежные средства Вы можете принимать только от других владельцев продуктов Тинькофф. От других банков принять платежи по такому QR коду не получиться.

Чтобы создать такой QR код необходимо:

1) Открыть приложение Тинькофф

2) Выбрать свою карту, на которую хотите принимать платежи ( данном случае TinkoffBlack)

3) Нажать на реквизиты

4) На экране будет QR код, который содержит данные Вашего договора Тинькофф. Этот QR код позволит другим клиентам Тинькофф сканировать его и зачислять Вам денежные средства

С этого экрана его можно перенаправить по почте или мессенджеру другому человеку.

Оплата по QR коду в Сбербанке

Воспользоваться услугой может любой клиент Сбербанка, если имеется установленное на смартфоне приложение интернет-банка. Также сервис будет незаменим для пользователей, чей телефон не поддерживает технологию NFC или требуется оплатить карточкой, не привязанной к Google Pay, Apple Pay или Samsung Pay.

Вам может быть интересно:

Как оплатить квитанцию по штрих коду в Сбербанке

Преимущества для физлиц

Клиенты, подключившиеся ранее к сервису, оценили

возможность оплачивать покупки без применения карточки. Подключение Сбербанк

Онлайн сделал платежную функцию еще более удобной:

- Клиентам банка нет необходимости устанавливать дополнительное приложение. Функция уплаты уже будет интегрирована в мобильное приложение интернет-банка.

- Платежи можно проводить в тех местах, где обычно использовались только наличные и не были установлены POS-терминалы для оплаты покупок банковской карточкой. Таким образом расширяется диапазон мест, где можно проводить безналичные расчеты.

- Сервис гарантирует безопасное проведение транзакции как при оплате обычным пластиком. Продавцы, подключившиеся к сервису и имеющие наклейку «Плати QR», предварительно проверены Сбербанком. Покупатели, как обычно, в качестве подтверждения оплаты получают чек, который хранится в истории платежей мобильного приложения.

- Обычно в мелких торговых точках, где принимаются только наличные, покупатели теряют возможность копить бонусы Спасибо. Бонусная программа с начислением баллов действует только при одном условии – безналичный платеж с помощью карточки Сбербанка. При использовании QR-кода клиенты, не используя карту, продолжат копить бонусы.

- Нет необходимости иметь при себе карточку.

- Сервис подходит для всех смартфонов. Особенно это выгодно владельцам тех телефонов, которые не поддерживают технологию бесконтактной оплаты.

- Система позволяет использовать в дальнейшем карты не только Сбербанка, но и других банков-эмитентов.

Покупатели, как обычно, в качестве подтверждения оплаты получают чек, который хранится в истории платежей мобильного приложения

Выгода для владельцев бизнеса

Разработчики сервиса убеждены, что больше всего выиграют от внедрения инновационного способа платежей предприниматели, которые раньше принимали платежи в виде «налички». Это достаточно обширная сфера мелкой торговли и оказания услуг населению: рынок, небольшие торговые точки, пункты сервисного и бытового обслуживания, цветочные магазины, небольшие парикмахерские, салоны красоты, такси и др. В тоже время, использование услуги не зависит от величины предприятия и объемов его выручки.

Какую выгоду получают представители малого и микро-бизнеса:

- Возможность принимать безналичную оплату за товар позволяет расширить клиентскую базу, что положительно влияет на рост продаж.

- Подключение к безналичному способу оплаты наиболее выгодно для представителей бизнеса из небольших городков, где традиционно только треть населения используют карточки.

- Одновременное начисление Спасибо при платежной операции также играет на руку мелким предпринимателям. Клиенты банка охотно делают покупки, если получают дополнительные бонусы.

- Для проведение безналичной оплаты нет необходимости оформлять с банком договор эквайринга и тратить внушительную сумму на установку POS-терминалов и их обслуживание. Это минимизирует расходы предпринимателей.

- Для предпринимателей, решивших использовать сервис «Плати QR», установлены более низкие тарифы (0,6-1,5%) по сравнению с использованием торгового эквайринга (1,5-2,5%).

Планируется, что размер тарифа будет определяться сектором сферой предпринимательской деятельности и величины платежа. Самые низкие тарифы установлены для небольших компаний, работающих в социальной сфере.

Сколько стоит (размер комиссии)

Для покупателя расходы на задействование механизма оплаты по QR-кодам через СБП — нулевые. В определенных случаях он даже может получать некие преференции за использование рассматриваемого способа оплаты за товары или услуги — в соответствии с правилами, установленными продавцом товаров или поставщиком услуг.

В свою очередь, для бизнеса пользование рассматриваемой платежной инфраструктурой будет сопровождаться некоторыми издержками: транзакции через систему СБП облагаются комиссией в соответствии с тарифами, устанавливаемыми Банком России. Максимальный размер комиссии здесь — 0,7% от «входящей» (зачисляемой на счет продавца) суммы платежа (ССЫЛКА). По многим типам транзакций — например, по расчетам за потребительские товары и те, что относятся к товарам повседневного спроса, комиссия и того ниже — 0,40% за операцию. Никакие «исходящие» платежи (например, при возврате товара покупателем и перечислении ему денежных средств продавцом) комиссиями не облагаются.

Таким образом, при «массовой» постановке QR-платежей на поток предприятию удастся значительно сэкономить на транзакционных издержках в рамках безналичных платежей. Особенно ощутимой экономия может оказаться для малых бизнесов — которым в силу скромных оборотов банки-эквайеры устанавливают повышенные комиссии в отношении обеспечения приема платежей по картам — часто в несколько раз превышающие указанную максимальную цифру по тарифам от ЦБ РФ.

Акция Спасибо от Сбербанка

В целях популяризации нового способа оплаты

Сбербанк запустил поощрительную акцию, действующую с 18 ноября 2019 до 31

января 2020 года.

Вам может быть интересно:

Суть акции в следующем: клиент, оплачивая товары и

услуги при помощи сканирования QR-кода через приложение Сбербанк Онлайн, получает в

качестве поощрения бонусы Спасибо (максимум 15).

https://youtube.com/watch?v=TvPjGgdA9j8%3F

Условия акции следующие:

- Оплата покупок или услуг производится по QR-кодам («Плати QR»), которые располагаются в торговых точках и организациях, представляющих различные услуги.

- В акционном предложении не участвуют платежи по коммунальным и иным услугам, где используются платежные квитанции с нанесенным кодом.

- Участвовать в акционной программе смогут те граждане, кто является клиентом Сбербанка и подключен к бонусной программе Спасибо.

- Количество начисляемых бонусов растет с количеством платежей.

- За одну платежную операцию можно получить максимум 500 баллов, а за весь период акции – 5000 Спасибо.

Начисление на счет дополнительных бонусов происходит в таком порядке:

- за оплату первой покупки начисляется 3% поощрения от выплаченной суммы;

- за вторую – 5%;

- за последующие платежи размер Спасибо накапливается;

- начиная с 10-й платежной операции по QR-коду на бонусный счет поступает 15%.

Поощрительными бонусами можно распоряжаться согласно

действующим условиям программы Спасибо.

Сканирование QR-кода с помощью мобильного банкинга

Большинство банков Беларуси предлагают своим клиентам мобильный банкинг с поддержкой сканирования QR-кода.

Рисунок 1 — Мобильные приложения, поддерживающие оплату по QR-коду

Примечание: Размещение оплаты по QR-коду в меню приложений разных банков может отличаться. Если Вы самостоятельно не нашли оплату по QR-коду в мобильном приложении обратитесь за консультацией в поддержку своего банка.

На примере мобильного приложения Приорбанка ниже представлен процесс сканирования QR-кода.

1.1 Зайдите в мобильный банкинг.1.2 В верхнем правом углу экрана выберете значок «QR-код» (см. рисунок 2). 1.3 В приложении откроется видоискатель камеры. Наведите камеру смартфона на QR-код, поместите его в рамку. QR-код будет отсканирован автоматически. 1.4 На экране появится информация для оплаты: номер лицевого счета, сумма к оплате. При необходимости скорректируйте данные. Затем подтвердите оплату. После этого платеж будет совершен (см. рисунок 3).

Рисунок 2 — Сканирование QR-кода с помощью мобильного банкинга

Рисунок 3 — Оплата по QR-коду с помощью мобильного банкинга

Деньги спишутся с Вашего счета. Производитель услуг получит уведомление об оплате, а Вы — покупки или услуги.

Примеры размещения функции «оплата по QR-коду» для других банков:

- В мобильном банке Белагропромбанка оплату по QR-коду можно найти в боковом меню.

- В мобильном приложении Белинвестбанка оплату по QR-коду можно найти в разделе «Оплата услуг». Чтобы открыть камеру, нужно нажать на 3 точки в правом верхнем углу и выбрать пункт «Сканирование».

- В приложении от БТА Банка оплату по QR-коду можно найти в разделе «Платежи».

- В приложении Альфа-Банка оплату по QR-коду можно найти в разделе «Популярные платежи».

- В Белгазпромбанке оплату по QR-коду можно найти в разделе «Платежи». Функция находится в правом верхнем углу экрана.

Процесс сканирования QR-кода и оплаты по нему с помощью мобильного банкинга занимает меньше 1 минуты.

Другие применения технологии

QR-коды активно применяются не только для оплаты. Ведущие российские банки давно используют QR-коды для повышения удобства работы с банком.

Тинькофф банк предлагает снимать наличные в своих банкоматах без карты. Для этого клиенту нужно просто сгенерировать QR-код в банковском приложении и поднести его к сканеру банкомата. Код действует в течение суток. Тинькофф одним из первых внедрил оплату по QR-коду в адрес юридических лиц и ИП. Теперь это можно сделать через их мобильное приложение.

В мобильном приложении ВТБ можно сгенерировать QR-код на оплату и переслать его контрагенту. Получатель открывает QR-код в приложении во вкладке «Платежи», после чего в форму подтягиваются все реквизиты получателя, создавшего QR-код. Такой способ оплаты возможен исключительно между клиентами ВТБ. Подобный сервис есть и у АКБ Барс. А Альфа-банк сделал перевод денег по QR-коду с подобным функционалом ещё в 2013 году.

У Рокетбанк клиенты могут заходить в систему «Вэб-банк» при помощи сгенерированного QR-кода.

Многие банки предлагают использовать QR-коды для быстрого автоматического заполнения реквизитов. Почти у каждого банка на официальном сайте размещен QR-код для скачивания мобильного приложения.

Крупные банки из ТОП-10 давно принимают государственные платежи и оплату за ЖКХ по QR-коду с платежки, который нужно просто отсканировать в мобильном приложении. Такая услуга есть не только в Сбербанке, но и в ВТБ, Промсвязьбанке, Тинькофф Банке. Со временем услуга проведения платежей по QR-коду будет доступна во всех банках, в частности в рамках СБП.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий) Промо

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше(достаточно снять галочку: свойства конфигурации и можно пользоваться всеми преимуществами из своей привычной учетной системы). Основное отличие от других решений — полностью открытый код, работа через веб-интерфейс и API 2.0. Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот. Доступно подробное и развернутое описание в HELP-окнах, которое помогает во всем разобраться даже неподготовленным пользователям, добавлены ссылки на обучающее видео по использованию системы Меркурий. Считывание, запись, редактирование, удаление справочников/групп и документов. Гашение ВСД, отказ и частичный отказ. Инвентаризация(изменение/удаление количества в партиях). Создание партии через журнал продукции. Возможность групповой печати ветеринарных свидетельств. Поддерживает регионализацию. Работает с маркировкой, упаковками. Возможно обновлять данные с учетом работы вет.врача. Внесение лабораторных исследований и иммунизации в созданные партии или при производстве. Вывод сообщений от системы Меркурий(с нашим комментарием по ним). Лицензирование идет на ХС в целом(а не на каждое предприятие). Создание транзакций: производство/отгрузка/перемещение+черновой вариант в Меркурии для сверки всех полей. Добавлена возможность автономной работы при неполадках на сайте Меркурий. Просмотр доступных прав пользователя в системе Меркурий.

5000 руб.

Подводные камни

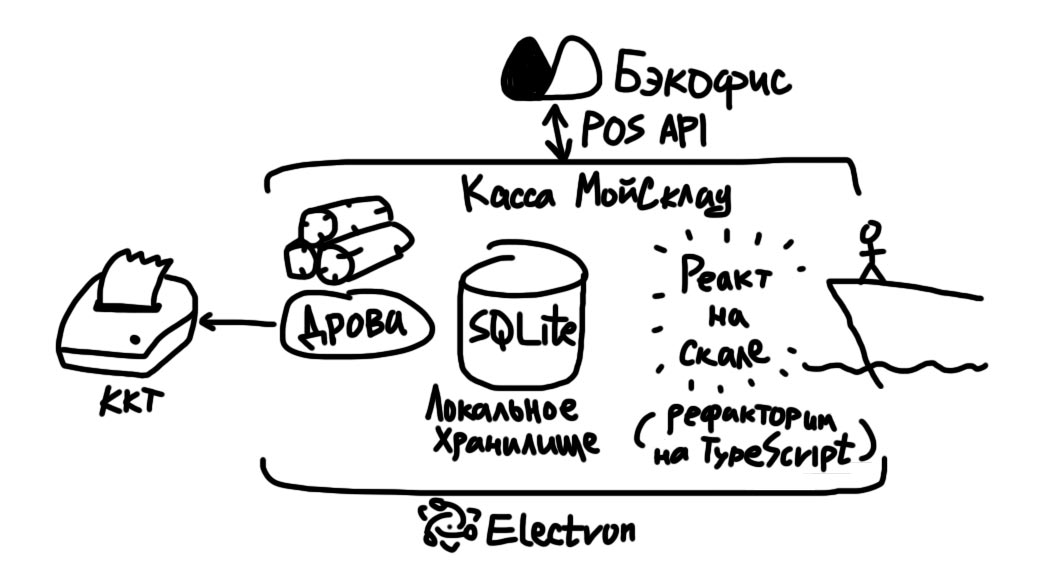

Помните, я упоминал, что обычно платят наличными или по карте? Когда проектировали базу, тоже так думали. Добавление нового типа оплаты означает добавление новых полей в базу (у нас PostgreSQL), причём в историю операций, одну из самых больших и популярных таблиц. На её основе формируются отчёты, одна из ключевых функций МоегоСклада. Это раз.

Второй важный момент — остановка сервиса для обновления производится только в том случае, когда по-другому просто нельзя. А значит, наше решение должно заехать наживую. Эта часть заслуживает отдельной статьи.

Кроме обычной оплаты также возможны такие экзотические операции, как: предоплата, возврат оплаты и возврат предоплаты. Все они должны корректно учитываться при работе с QR. Смешанную оплату QR + наличными или картой мы просто не стали делать, иначе бы окончательно запутались в стремительно усложняющейся логике.

МойСклад не занимается процессингом платежей, только их учётом. Кассир возвращает вам деньги в руки или на карту своими силами, без участия кассового ПО. С оплатой по QR становится немного сложнее: теперь за отмену транзакции и возврат платежа отвечает бэкэнд. Для этого мы сохраняем её айдишник после инициализации.

В API обе операции сидят на одном эндпоинте (скопировали у Тинькова). До проведения платежа транзакцию можно отменить, и при попытке оплаты покупатель увидит ошибку в приложении банка. Если оплата уже прошла, будет произведён возврат. В случае, когда на кассе что-то пошло не так, возврат всегда может сделать владелец магазина из своего личного кабинета в банке.

Касса МойСклад — это не веб-сайт, а десктопное приложение и пара мобильных клиентов под iOS и Android. Они легко могут работать и при отсутствии связи месяцами: для этого там поднимается локальная база, то есть по сути, свой маленький бэкенд. Соответственно, миграцию надо проводить и на сервере, и на клиенте. Сломать локальную базу — означает превратить кассу в кирпич или ещё хуже: потерять все данные. Поистине апокалиптический сценарий для техподдержки.

Архитектура Кассы МойСклад (упрощённая)

Архитектура Кассы МойСклад (упрощённая)

Про десктопное приложение можно ещё много рассказать, поэтому остановимся на проблемах, которые актуальны конкретно для этой задачи.

Фух.

Мы запустили СБП с Тиньковым 1 октября, а 1 декабря — интеграцию со Сбером, Плати по QR. Уже почти февраль, и мы видим с десяток ежедневных платежей. Клиенты пользуются, люди оплачивают свои покупки по QR. А значит, всё было не зря!