Как соцзащита считает ваши доходы для назначения статуса малоимущности и разных пособий?

Содержание:

- Курсы для развития интеллекта

- Почему от доли расходов на еду зависит уровень счастья в стране

- Способы планирования бюджета семьи

- Как планировать бюджет при нерегулярных доходах

- Бухгалтерские счета для Затрат и Расходов

- Прямые и косвенные затраты

- Что такое семейный бюджет?

- Как распределить семейный бюджет на месяц

- Часть 3. Советы по планированию бюджета

- Сбербанк России рассказал, сколько денег тратят россияне, находясь за границей

- Шаг четвертый – откладываем на благие цели

- Выводы

- Вывод

Курсы для развития интеллекта

Помимо игр, у нас есть интересные курсы, которые отлично прокачают Ваш мозг и улучшат интеллект, память, мышление, концентрацию внимания:

Деньги и мышление миллионера

Почему бывают проблемы с деньгами? В этом курсе мы подробно ответим на этот вопрос, заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения. Из курса Вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их.

Скорочтение за 30 дней

Вы бы хотели очень быстро прочитывать интересные Вам книги, статьи, рассылки и так далее.? Если Ваш ответ «да», то наш курс поможет Вам развить скорочтение и синхронизировать оба полушария головного мозга.

При синхронизированной, совместной работе обеих полушарий, мозг начинает работать в разы быстрее, что открывает намного больше возможностей

Внимание, концентрация, скорость восприятия усиливаются многократно! Используя техники скорочтения из нашего курса вы сможете убить сразу двух зайцев:

Научиться очень быстро читать

Улучшить внимание и концентрацию, так как при быстром чтении они крайне важны

Прочитывать в день по книге и быстрее заканчивать работу

Ускоряем устный счет, НЕ ментальная арифметика

Секретные и популярные приемы и лайфхаки, подойдет даже ребенку. Из курса вы не просто узнаете десятки приемов для упрощенного и быстрого умножения, сложения, умножения, деления, высчитывания процентов, но и отработаете их в специальных заданиях и развивающих играх! Устный счет тоже требует много внимания и концентрации, которые активно тренируются при решении интересных задач.

Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

Если вы хотите разогнать свой мозг, улучшить его работу, подкачать память, внимание, концентрацию, развить больше креативности, выполнять увлекательные упражнения, тренироваться в игровой форме и решать интересные задачки, тогда записывайтесь! 30 дней мощного фитнеса мозга Вам гарантированы:)

Супер-память за 30 дней

Как только запишитесь на этот курс — для Вас начнется мощный 30-дневный тренинг развития супер-памяти и прокачки мозга.

В течение 30 дней после подписки Вы будете получать интересные упражнения и развивающие игры на свою почту, которые сможете применять в своей жизни.

Мы будем учиться запоминать все, что может потребоваться в работе или личной жизни: учиться запоминать тексты, последовательности слов, цифр, изображения, события, которые произошли в течение дня, недели, месяца и даже карты дорог.

Почему от доли расходов на еду зависит уровень счастья в стране

Согласно исследованиям, сделанным в европейских странах, такие государства как Великобритания, Нидерланды, Люксембург и Финляндия тратят до 12% от всей заработной платы на продукты питания, включая расходы на алкогольные напитки. Известно, что чем больше жители определённой страны тратят денег на еду, тем больше они являются несчастными. Таким образом, с точки зрения экономических наук жители России зарабатывают деньги исключительно в целях выживания.

Данное обстоятельство негативным образом влияет на жизнь в стране, так как люди, озабоченные добыть деньги на продукты питания, не имеют времени на воспитание детей и самообразование. Это негативным образом влияет на культуру в стране и развитие предпринимательской деятельность, так как у россиян банально нет финансовых средств, которые можно было бы вложить для создания бизнеса.

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Как планировать бюджет при нерегулярных доходах

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но «зарплата» не изменится.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, то кредитная воронка съест и нынешние, и будущие доходы.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

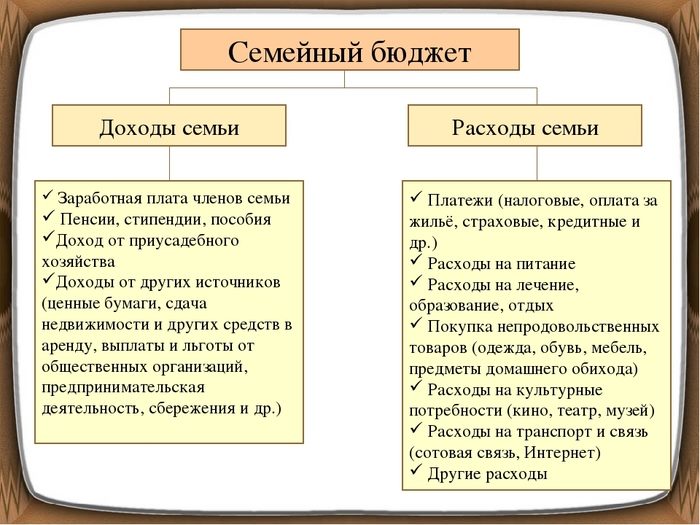

Что такое семейный бюджет?

Впервые термин «экономия», который часто приравнивают к слову бюджет, введен древнегреческим философом Аристотелем и обозначало «законы хозяйства» или «искусство ведения домашнего хозяйства». Семейный бюджет – это упорядоченная система ведения учетов всех расходов и доходов

Необходимо принимать во внимание не только аспекты возможной экономии, но и продумывать пути увеличения доходной части

После того, как вы решите, что ваш семейный бюджет нуждается в учете и постоянном слежении, выберите наиболее удобную и оптимальную для себя форму: Excel, или может вы просто заведете тетрадь, в которой будете учитывать все расходы и доходы, или воспользуетесь услугами специальным программ, которых в интернете сейчас пруд пруди.

Есть вариант и не расписывать все проделанные операции, в таком случае семейный бюджет будет называться формальным – он есть, но его учета не ведется. Оба варианта вполне жизнеспособны и реальны, поэтому выбор зависит лишь от ваших пожеланий.

В общем, как вы уже поняли семейный бюджет – это учет доходов и расходов каждой семьи в течение недели, месяца или даже года. Вы имеете возможность вновь и вновь возвращаться к своим расходам, чтобы определить уровень растрат и определить, сколько ненужных вещей было куплено. Кроме этого, вы сможете эффективно контролировать весь процесс распределения денег, что в результате должно привести к экономии средств (при правильном планировании, конечно).

Планировать семейный бюджет нужно, исходя из потребностей конкретной семьи. Чаще всего выделяют такие категории: общий доход, налоги, жилье, еда, автомобиль, кредиты, ипотека, ссуда и т.п., одежда, отдых, школа, медицина, благотворительность, непредвиденные расходы и другое.

Для молодых родителей почти все категории сохраняются, но прибавляются расходы на коляску, игрушки, детское питание и другие необходимые вещи. Таким образом, бюджет должен отображать ваши потребности и особенности. Не стоит забывать про графу непредвиденные расходы, а бывают они почти всегда.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

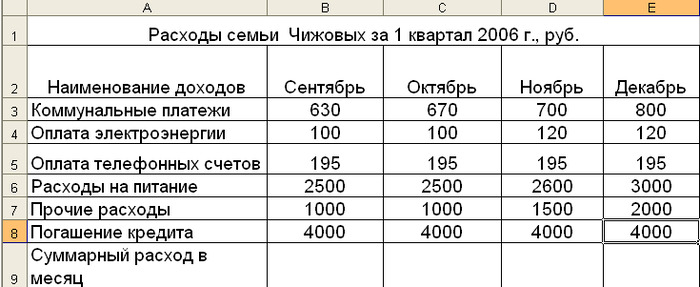

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Часть 3. Советы по планированию бюджета

Решили начать планирование семейного бюджета? Несколько полезных советов не помешают :-).

- Помните, почему Вы решили вести бюджет. Не делайте это только потому, что думаете что так нужно или кто-то так сказал. Осознайте для себя причину, например, «тратить меньше чем зарабатывать» или «сократить расходы на 10%».

- Поставьте точную цель (или цели), которую Вы хотите достичь. Например, «скопить на ремонт 150 тыс. руб. за этот год»

- Ведите точный учет доходов и расходов, чтобы быть уверенным в правильности цифр в семейном бюджете.

- Откройте сберегательный счет для откладывания денег, лучше всего депозит без возможности снятия наличных. Продумайте, как будет формироваться резервный фонд семьи.

- Будьте реалистичны. Не обещайте самому себе стать «суперменом» семейного бюджета за месяц, просто начните с малого и действуйте.

- Крайне желательно получить поддержку от семьи или, например, начать вести бюджет параллельно с другом/подругой (раздельный:-), конечно)

- Не бойтесь пересматривать бюджет, даже радикально. Будьте гибки, выбирайте то, что работает именно для Вас. Не бывает раз и навсегда установленных цифр, мы меняемся: больше зарабатываем, больше тратим, болеем, отдыхаем, заводим домашних животных и т.д. и т.п.

- Ставьте маленькие, но достижимые цели, которые будут Вас мотивировать на более глобальные свершения.

По мотивам статьи The budget toolbox.

Вернуться в раздел Статьи о семейном бюджете

Как вести домашнюю бухгалтерию?

Бухгалтерия фрилансера: анализируй это!

Как составить семейный бюджет, чтобы ни в чем себе больше не отказывать

Сбербанк России рассказал, сколько денег тратят россияне, находясь за границей

Несмотря на то «отдых и развлечения» является статьёй расхода, на которую россияне меньше всего тратят деньги (4,7%), жители РФ умудряются находить финансовые средства для того, чтобы отдохнуть за границей. Согласно исследованию Сбербанка, которое было проведено в марте 2020 года, в среднем за один день турист тратит 5,5 тыс. рублей. Стоит отметить, что такие расходы нередко осуществляются на целую семью. Сотрудники Сбербанка рассказали, что операции за границей обычно совершают с использованием одной банковской карты, из-за чего невозможно определить сумму расходов более точно.

Больше всего россияне тратят деньги в Италии и Соединённых Штатах Америки. Меньше всего россияне расходуют финансовые средства в таких странах как Болгария, Турция и Грузия. Сбербанк рассказал, что отдых в США обходится в два раза дороже, чем в Турции или Грузии. До начала пандемии коронавирусной инфекции COVID-19, резко уменьшилось количество поездок в европейские страны. Эксперты связывают это с последствиями экономического противостояния России с Саудовской Аравией.

Шаг четвертый – откладываем на благие цели

На следующем шаге семья образует различные семейные фонды и этот шаг очень важен, по сути, это и есть то для чего составляется и ведется семейный бюджет. Эти фонды наполняются из возникающей разницы между доходами и расходами, они могут быть, как и очень конкретными (например, фонд на достойную пенсию, фонд на образование детей, фонд на домик у моря и т.д.), так и более размытыми, пока нет конкретной цели (долгосрочный фонд, среднесрочный фонд, краткосрочный фонд).

Если у вас есть личный финансовый план, то вы уже знаете свои цели и знаете размеры сумм, которые необходимо ежемесячно откладывать в эти фонды. В нашем примере семья пока не сформулировала конкретные цели, поэтому она сформировала следующие фонды.

Таблица 4. Формирование фондов

| Фонд | Доля, % | Сумма в месяц | Сумма в год |

|---|---|---|---|

| Фонд непредвиденных расходов | 5% | 2 242 | 26 900 |

| Фонд краткосрочных целей (замена техники, дополнительный отпуск и т.п.) | 15% | 6 725 | 80 700 |

| Фонд среднесрочных целей (замена авто, приобретение мебели и т.п.) | 30% | 13 450 | 161 400 |

| Фонд долгосрочных целей | 50% | 22 417 | 269 000 |

| Итого | 100% | 44 833 | 538 000 |

Как видно на долгосрочные цели (от 5 лет и далее) семья выделяет больше всего денег, что говорит о том, что ее заботит финансовое благополучие в будущем.

Стоит отметить, что под каждый фонд должны быть сформированы свои счета и свои инвестиционные стратегия. Но эта уже другая интересная тема.

Выводы

Правильное планирование семейного бюджета позволяет продуктивно использовать имеющиеся доходы, не превышая сумму расходов. Лучше всего создать таблицу в Excel, в которую будут записываться доходы и все статьи расходов. Ее можно распечатать и продублировать в приложении для смартфона, которое позволит оперативно отслеживать все траты.

Обязательно нужно оставлять часть доходов в запасном фонде, чтобы иметь возможность финансирования непредвиденных трат. Но кредиты или долги брать не следует, поскольку это не только не поможет бюджету, но и ухудшит материальное состояние семьи.

В дополнение к статье, предлагаю посмотреть Вам видео:

Вывод

При разумной экономии семейного бюджета нужно чётко определить цель и понимать, какие покупки являются обязательными, а от каких можно отказаться. Отдыхать от ежедневной рутины необходимо, однако, для этого ехать на курорт не нужно. Жители больших городов забыли, что существуют приятные и недорогие радости: походы, выезды на природу, прогулки в парке или пикники у реки.

Чтобы начать экономить бюджет семьи, для начала нужно приобщить всех членов семьи к этому процессу. Для контроля расходов следует завести блокнот. Анализируя траты, можно увидеть, что значительная часть зарплаты расходуется на всякие мелочи и ненужные покупки. Отказавшись от подобных трат и начав откладывать деньги, можно с уверенностью заявить, что семейный бюджет используется грамотно.