Мпз в бухгалтерском учете — понятие и состав

Содержание:

- Комментарий

- Определение активов и пассивов

- Отражение внеоборотных активов

- Виды пассивов

- Активы и пассивы в личном и семейном бюджете

- Что такое активно-пассивные типы?

- Долгосрочные активы и бухгалтерский баланс

- Отличие между оборотными и внеоборотными активами

- Бухгалтерский учет материальных поисковых активов

- Учет активов предприятия

- Что относится к биологическим активам?

- Смешанные бухсчета

- Схема активного счета

- Актив или пассив – наглядный пример

- Актив может стать пассивом и наоборот

Комментарий

Актив эта та половина бухгалтерского баланса, которая

отражает стоимость всего того, чем организация владеет. В свою очередь Пассив,

показывает стоимость того, за счет чего активы были сформирована. Часть пассива,

именуемая «Капитал и резервы», показывает сумму собственных средств компании

(уставной капитал, нераспределенная прибыль и т.д.). Чем больше доля этой части

в пассиве, тем более финансово устойчивым считается предприятие.

Пассив подразделяется на разделы:

— Капитал и резервы (иногда называются как «Постоянные пассивы»)

— Долгосрочные обязательства (иногда называются как «Долгосрочные пассивы»)

— Краткосрочные обязательства (иногда называются как «Краткосрочные пассивы»)

Сумма всех статей актива отражает бухгалтерскую стоимость

всех активов организации и показывается в самой нижней строке раздела Актив

бухгалтерского баланса и называется Баланс.

Сумма всех статей Пассива показывает бухгалтерскую

стоимость всех источников формирования активов организации и отражается в самой

нижней строке раздела Пассив бухгалтерского баланса и также называется Баланс.

Баланс актива должен быть равен балансу Пассива.

Пример

Бухгалтерский баланс организации «Альфа».

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ |

III. КАПИТАЛ И |

||

|

Нематериальные |

500 |

Уставный капитал |

500 |

|

Основные средства |

3000 |

Нераспределенная |

2000 |

|

Итого по разделу |

3500 |

2500 |

|

|

IV. ДОЛГОСРОЧНЫЕ |

|||

|

Заемные средства |

700 |

||

|

Итого по разделу |

700 |

||

|

II. ОБОРОТНЫЕ |

V. КРАТКОСРОЧНЫЕ |

||

|

Запасы |

700 |

Кредиторская |

1800 |

|

Дебиторская |

800 |

Итого по разделу |

1800 |

|

Итого по разделу |

1500 |

||

|

Баланс |

5000 |

Баланс |

5000 |

Состав статей Актива и Пассива указан в Положении по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв.

Приказом Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»:

|

Раздел |

Группа |

|

|

1 |

|

|

|

АКТИВ |

||

|

Внеобо- |

Нематериальные |

Права |

|

Патенты, |

||

|

Организационные расходы |

||

|

Деловая |

||

|

Основные |

Земельные |

|

|

Здания, |

||

|

Незавершенное |

||

|

Доходные |

Имущество |

|

|

Имущество, |

||

|

Финансовые |

Инвестиции |

|

|

Инвестиции |

||

|

Инвестиции в другие |

||

|

Займы, |

||

|

Прочие |

||

|

Оборотные |

Запасы |

Сырье, |

|

Затраты |

||

|

Готовая |

||

|

Расходы |

||

|

Налог на |

||

|

Дебиторская |

Покупатели и |

|

|

Векселя к |

||

|

Задолженность дочерних и |

||

|

Задолженность участников |

||

|

Авансы |

||

|

Прочие |

||

|

Финансовые |

Займы, |

|

|

Собственные акции, |

||

|

Прочие |

||

|

Денежные |

Расчетные |

|

|

Валютные |

||

|

Прочие |

||

|

ПАССИВ |

||

|

Капитал и |

Уставный |

|

|

Добавочный |

||

|

Резервный |

Резервы, |

|

|

Резервы, |

||

|

Нераспределенная прибыль |

||

|

Долго- |

Заемные |

Кредиты, |

|

Займы, |

||

|

Прочие |

||

|

Кратко- |

Заемные |

Кредиты, |

|

Займы, |

||

|

Кредиторская |

Поставщики и |

|

|

Векселя к |

||

|

Задолженность |

||

|

Задолженность перед |

||

|

Задолженность |

||

|

Задолженность участникам |

||

|

Авансы |

||

|

Прочие |

||

|

Доходы будущих |

||

|

Резервы |

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

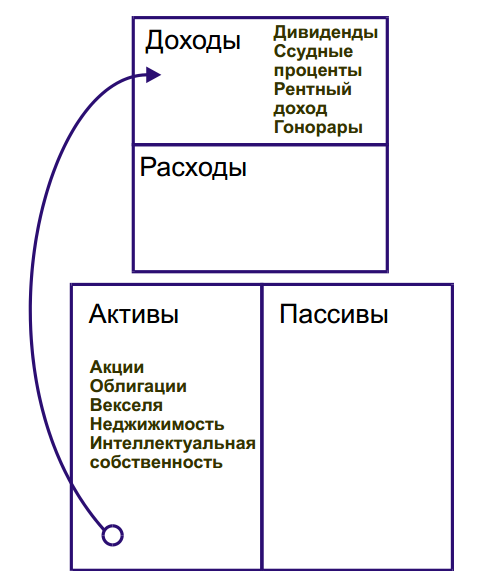

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

-

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

- пассивы же являются безусловными расходами компании, формирующими источники средств. Это собственный и заемный капитал. Кроме того, компания в результате деятельности получает нераспределенную прибыль и т.д. Подробнее про пассивы организации читайте здесь.

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается.

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут

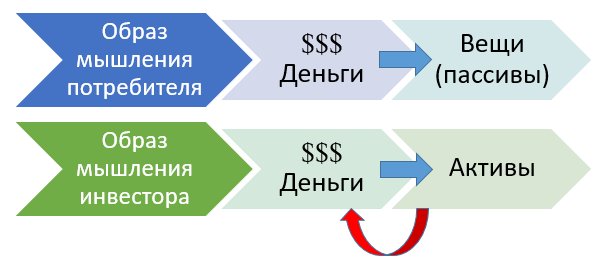

Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Отражение внеоборотных активов

Внеоборотные активы отражаются в бухгалтерской отчетности – товароучетной программе или бумажных документах. Фиксируются с помощью бухгалтерских проводок. В 08 строке указываются «Вложения во ВА». Полный вид проводки зависит от операции.

Рассмотрим на примере. Предприятие соорудило склад с целью хранения готовой продукции. Это здание отнесено ко ВА. По дебету отражается как 08 «Вложения в ВА». На этапе строительства возникло много расходов, которые учитываются по кредиту. Это могут быть:

- «Расчеты с кредиторами» ― 76 счет;

- «Материалы» ― 10 счет.

Могут возникнуть ситуации, когда внеоборотные активы оказываются в графе кредитов. Они фиксируются только в тех случаях, когда этап строительства завершен. По дебету будет отражено 01 «Основные средства». Другими словами, средства, полученные от ввода в эксплуатацию, направлены в основную выручку компании.

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Активы и пассивы в личном и семейном бюджете

Не слишком ли много внимания мы уделяем раскрытию этих понятий? – отнюдь! Дело в том, что, во-первых, знание основ бухгалтерии может пригодиться не только бизнесмену, но и любому человеку, имеющему свои сбережения и ведущему хозяйство. Наличие активов и пассивов характерно и для личного и семейного бюджета. Понимание их сути способствует осмысленному формированию и распределению «домашнего» капитала.

Во-вторых, многие из наших читателей, стремясь к финансовой независимости, делают первые шаги к открытию собственного дела. И знание ключевых понятий бухгалтерского учета им точно не повредит.

А теперь вернемся к тому, с чего начали – а именно, к определениям, данным Кийосаки. Как согласуется его трактовка актива и пассива с «суровой реальностью»?

Одно из главных достоинств трактовки, предложенной этим автором, заключается в ее доступности. Но не нужно думать, что в экономике, даже домашней, все должно быть «доступно» и просто. Упрощение понятий не всегда приводит к желаемым результатам. Не обладая экономической грамотностью, можно принять неправильное решение.

Поэтому в отношении домашнего капитала рекомендуется применять традиционный бухгалтерский подход, только слегка адаптированный.

Согласно ему, выходит, что активы – это все то, что есть у человека, и то, что он применяет

И неважно, расходует ли он при этом свои средства или, напротив, получает доходы

Пассивы же – это все долги (обязательства) человека. К ним относятся и налоги в пользу государства, и подарки сотрудникам на Новый год, а также нераспределенная прибыль.

Заметим, кстати, что распределенной прибыли как таковой не существует – она преобразуется в активы. А та прибыль, что накапливается в течение всей жизни человека, может быть названа капиталом.

Чем хорош вышеописанный подход? Попробуем разобраться.

Представьте свой семейный бюджет в виде бухгалтерского баланса. Записи в столбце «Активы» будут сильно отличаться от записей в столбце «Пассивы». Вы увидите, что перепутать активы с пассивами невозможно.

Активы – это реально существующие объекты и предметы (документы, материальные ценности и т.д.), в то время как пассивы – нечто абстрактное. Пассивы (долги, просроченные счета, накопленная прибыль) фиксируются на бумаге и существуют в памяти в сознании, но они нематериальны.

Кийосаки ничего не писал о нематериальном: он, как-никак, ориентировался на американцев, которые любят конкретику. Но пассивы – это как раз то, чего нельзя потрогать. Поэтому общепринятое определение активов и пассивов, пусть даже адаптированное, видится нам более точным, чем определение, данное американским просветителем.

В заключение позволим себе дать читателям совет: не пренебрегайте теоретическими основами! Если вы планируете открыть свое дело, знание базовых понятий даст вам возможность чувствовать себя увереннее.

Наши группы:

Что такое активно-пассивные типы?

Альтернативный вариант, при котором имеются признаки активных и пассивных видов одновременно, именуются активно-пассивными. Представленный тип может иметь кредитовый или дебетовый остаток на конец периода. Указывают операции:

- по расчетам с контрагентами, например, покупателями или поставщиками, лицами, которые являются подотчетными);

- бюджетом (налоги и сборы;

- прочие переводы и операции.

Необходимо рассмотреть пример проводки, согласно счету номер 60. выполнила заказ у торгового предприятия «Первый» на партию станков и инструмента на общую сумму 118000 руб. (НДС включено). Согласно контракта, условия прописаны на осуществление поставки только после пятидесятипроцентной предоплаты. После перевода «Лидером» аванса, продукция была отгружена в полном размере.

Пример смешанного вида

Проводка оформляется так:

- дебет 60.2, кредит 51, описание операции — перевод авансового взноса для поставщика, сумма — 59000. Документ — платежное поручение;

- дебет 10, кредит 60.1, описание операции — оприходование ТМЦ, сумма — 50000. Документ — товарная накладная;

- дебет 10, кредит 19, описание операции —принятие к учету входного налога на добавленную стоимость, сумма — 9000. Документ — счет-фактура;

- дебет 60.1, кредит 60.2, описание операции — частичный зачет аванса, сумма — 59000. Документ — бухгалтерская отчетность.

По результатам полученной проводки, после предоставления товарной накладной, на Дт 60.1 осталось сальдо задолженности перед лицом продавца, которая составила 59 тысяч рублей. В конкретном случае, синтетический счет имеет кредитовое сальдо, что указывает на задолженность перед продавцом.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

1110 |

Нематериальные активы |

|

1120 |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

1140 |

Материальные поисковые активы |

|

1150 |

Основные средства |

|

1160 |

Доходные вложения в материальные ценности |

|

1170 |

Финансовые вложения |

|

1180 |

Отложенные налоговые активы |

|

1190 |

Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Отличие между оборотными и внеоборотными активами

И внеоборотные, и оборотные акции используются предприятием с целью принесения дохода. Отличие между ними заключается в том, каким образом и в течение какого времени используется это имущество.

Как уже было сказано выше, внеоборотные активы представляют собой имущество, которое задействуется в производственном процессе сроком более одного года. Его стоимость включается в себестоимость готовой продукции по частям. Согласно Положениям о бухгалтерском учете №6/01 и 14/2007, а также Приказу Министерства Финансов №66н, ко внеоборотным активам относят здания, транспорт, производственные устройства, финансовые вложения, результаты разработок, прочие внеоборотные активы.

Оборотные активы включают имущество, которое непосредственно используется в процессе производства. Их стоимость изначально заложена в себестоимость готовой продукции. В эту категорию входят товары, материалы, денежные средства, вклады.

Бухгалтерский учет материальных поисковых активов

Признание подобных активов поисковыми возможно лишь при наличии лицензии, устанавливающей право на производство перечисленных работ по поиску.

Оценивают их по величине реальных затрат.

Учитываются материальные поисковые активы, на отдельно субсчете к счету 08 «Вложения во внеоборотные активы» — 08/МПА.

Как и все внеоборотные активы, ПА амортизируются и при необходимости переоцениваются. Амортизация по материальным поисковым активам отражается на отдельном субсчете к счету 02 «Амортизация основных средств» — 02/МПА.

Срок полезной эксплуатации каждого поискового актива компания устанавливает самостоятельно, закрепляя его в учетной политике.

Начисление износа начинается в бухучете организации с 1-го числа месяца, идущего за месяцем принятия ПА к учету.

После того, как экономическая целесообразность добычи подтверждается, остаточная стоимость ПА переводится в структуру ОС.

Приведем типовые проводки по учету МПА:

| Операции | Дебет | Кредит |

| Учтена первоначальная стоимость ПА | 08/Вложения в ПА | 10,20,23,60,69,70,76 |

| МПА принят к учету | 08/МПА | 08/Вложения в ПА |

| Начисление амортизации по ПА | 20,23 | 02/Амортизация ПА |

| Списание суммы износа в уменьшение первоначальной стоимости ПА после признания коммерческой целесообразности добычи | 02 | 08/Вложения в ПА |

| МПА переведены в ОС | 01 | 08/МПА |

| МПА списывается, если добыча признается неперспективной | 91 | 08/МПА |

Материальные поисковые активы и бухгалтерская отчетность

В бухгалтерском балансе по строке 1140 «Материальные поисковые активы» отражаются данные об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения). Показатель строки 1140 «Материальные поисковые активы» рассчитывается как разность между счетами /МПА и 02/МПА. Таким образом, в бухгалтерском балансе материальные поисковые активы отражаются по остаточной стоимости.

Обесценение поисковых активов в бухгалтерском учете

ПБУ 24/2011 обязывает компании на каждую отчетную дату анализировать обстоятельства, указывающие на возможное обесценение ПА, т.е. предполагающих, что их балансовая стоимость превышает возмещаемую стоимость добычи.

Признаки обесценения перечислены в п. 19 ПБУ 24/2011. К ним относят:

-

окончание срока действия лицензии и отсутствие планов на ее пролонгацию;

-

несоответствие запланированных издержек реальным затратам;

-

решение компании о завершении поисковых работ на участке;

-

большая вероятность невозможности погашения произведенных затрат в полном объеме.

Отсутствие таких признаков позволяет не рассчитывать возмещаемую стоимость объекта, если же они имеются, компания должна исчислить возникший убыток от обесценения, опираясь на расчет справедливой стоимости за минусом расходов на продажу или исходя из ценности использования.

Полученную стоимость сравнивают с балансовой ценой ПА, а отрицательную разницу отражают записью:

Дебет счета 91-2 Кредит счета /МПА — на сумму убытка от обесценения;

Учет активов предприятия

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть (1) материальными, (2) финансовыми и (3) невещественными.

К первой группе относятся:

- находящиеся в собственности земельные участки;

- объекты недвижимости (здания, сооружения, помещения любого назначения);

- средства производства, станки, механизмы, оборудование;

- транспортные средства;

- складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

- дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

- кассовую наличность;

- банковские депозиты;

- финансовые вложения в ценные бумаги, включая акции, облигации, чеки, страховые полисы, векселя, депозитарные расписки и так далее;

- вложения в уставные фонды других предприятий;

- инвестиционные паи;

- непогашенную дебиторскую задолженность.

К третьей группе — нематериальных (невещественных) активов – принято относить:

- права на пользование материальными ресурсами;

- права на изобретения и полезные модели;

- фирменные знаки;

- торговые марки;

- ной-хау;

- патенты;

- любые другие разновидности интеллектуальной собственности.

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Что относится к биологическим активам?

Согласно п. 6 СГС «Биологические активы» (далее – Стандарт) биологическими активами (БА) признаются живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в т. ч. древесины), естественный рост и восстановление которых находится под непосредственным контролем, ответственностью и управлением субъекта учета, осуществляемыми им в целях выполнения государственных (муниципальных) полномочий (функций), деятельности по выполнению работ, оказанию услуг.

Этим же пунктом Стандарта определено, что группой БА является совокупность объектов бухгалтерского учета, классифицируемых как биологические активы (далее – объекты биологических активов), сходных по своим характеристикам и способам использования, информация о которых раскрывается в отчетности обобщенными показателями.

Выделены две основные группы БА:

-

Биологические активы на выращивании и откорме или биологические активы, не достигшие своей биологической зрелости, то есть те активы, которые не достигли параметров, позволяющих приступить к сбору биологической продукции или иных биологических активов, или не могут обеспечить сбор (получение) биологической продукции или иных биологических активов на регулярной основе. К ним относятся животные на выращивании; животные на откорме; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости; многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости, а также прочие биологические активы на выращивании и откорме.

-

Биологические активы, достигшие своей биологической зрелости, то есть те активы, которые достигли параметров, позволяющих приступить к сбору (получению) биологической продукции, или могут обеспечить сбор (получение) биологической продукции или иных биологических активов на регулярной основе. К ним относятся скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел; однолетние насаждения, предназначенные для получения биологической продукции, в том числе рассады; многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора (получения) биологической продукции, а также прочие биологические активы, достигшие своей биологической зрелости.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Актив или пассив – наглядный пример

К примеру, у гражданина имеется сумма, равная 3 (трем) миллионам рублей. Все дело в том, что распорядиться этими средствами он может по-разному.

Как вариант, есть возможность приобрести жилплощадь – квартиру, пребывающую в приличном состоянии и расположенную в хорошем, удобном районе. Ликвидная недвижимость, пользующаяся стабильным спросом, всегда может быть реализована по выгодной цене. Кроме того, такое жилье можно без проблем сдать во временное пользование за хорошую плату, что обеспечит собственнику (арендодателю) пассивный доход.

Совершив данное приобретение, инвестор сдает недвижимый объект в аренду. Ежемесячная арендная плата – 20 000 рублей. За год получается 240 000 рублей – пассивный доход. Если данную сумму уменьшить на величину коммунальных расходов и прочих затрат текущего характера, то получится примерно 180 000 рублей – чистый доход от предоставления собственного жилья в аренду. Надо также учесть, что стоимость купленной жилплощади, по всей видимости, будет постепенно расти из-за инфляционных процессов и других факторов. Нельзя исключать и повышение размера аренды в определенной перспективе. Таким образом, приобретенная квартира стала доходным активом.

Иной сценарий – потратить 3 (три) миллиона рублей на покупку нового представительского автомобиля в престижном салоне. Покинув пределы автосалона, транспортное средство сразу же теряет 15-20% своей первоначальной стоимости. Помимо этого, необходимо оценить ежегодные затраты обладателя автомобиля на топливо, сервис, стоянку, страховку, расходные материалы и другие статьи затрат, общая сумма которых за год может достигать минимум 350 000 рублей.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.