Тонкости экономии: как работать с калькуляционными картами

Содержание:

- Калькуляционная карта образец форма 61

- Рекомендации по заполнению формы ОП-1

- Характеристика документов конфигурации

- Составные элементы документа

- Образец документа:

- Калькуляция себестоимости продукции в Excel

- У нас вы можете заказать полный комплект документации на блюда в соответствии с ГОСТ 31987-2012:

- Фактическая себестоимость готовых блюд

- Образец заполнения калькуляционной карточки блюда

- Учет производства и продажи блюд и полуфабрикатов в общественном питании

- Калькуляция себестоимости продукции в Excel

Калькуляционная карта образец форма 61

Скачать пример заполнения калькуляционной карты ОП-1 Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования.

Это помогает значительно сократить время оформления документов. Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции.

В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения. Скачать бланк калькуляционной карты ОП-1 Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д.

Внимание

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Бланкер.ру

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Важно

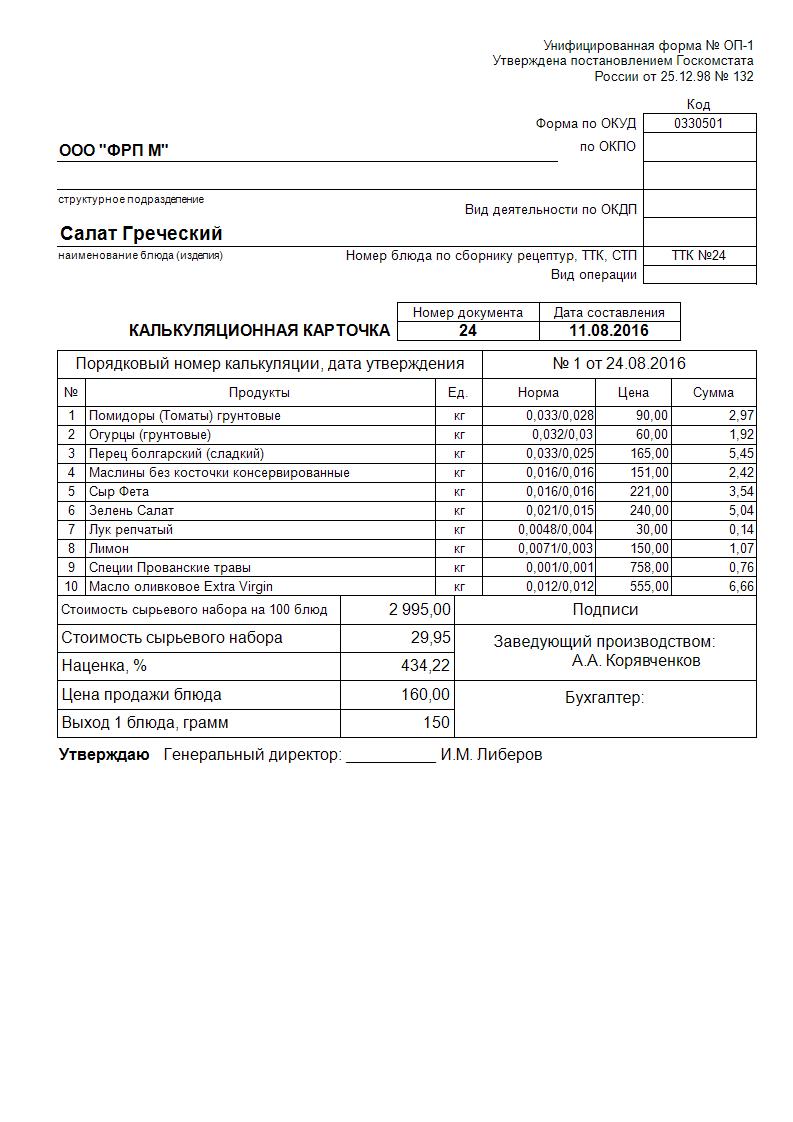

Калькуляционная карточка ОП-1.

Пример калькуляции «Берлинское пирожное» Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит.

Калькуляционная карточка

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.

2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно. Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами.

В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

Рекомендации по заполнению формы ОП-1

Существует два вида конфигурации документа ОП-1. В первом случае в бланке предусмотрены несколько граф для систематического перерасчета цен. Во втором – карточка заполняется и утверждается заново при изменении учетной цены продовольственного сырья.

В шапочной части бланка ОП-1 отображаются следующие данные:

- название организации;

- наименование обособленного подразделения;

- коды статистики;

- название готового блюда;

- источник информации (номер согласно сборника рецептур);

- регистрационный номер и дата составления калькуляционной карточки.

Обязательным является наличие указания на какое количество блюд составляется калькуляция. В зависимости от особенностей технолого-производственного процесса и разновидностей предприятий общепита (рестораны, бистро, кафе, столовая) расчет может производиться на 1, 50 или 100 порций.

В ресторанах и кафе, специализированных на индивидуальное обслуживание посетителей, калькуляционные карточки ОП-1 имеют индивидуальный характер, поэтому расчет осуществляется на одну порцию.

Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования. Это помогает значительно сократить время оформления документов.

Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции. В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения.

Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену. В оформленном документе содержится информация о торговой наценке (в %) и размере выхода приготовленного блюда (в граммах) Оформленный документ калькуляционной карточки бухгалтер-калькулятор передает для применения заведующему производством или шеф-повару предприятия общепита.

Достоверность данных, отображенных в форме калькуляционной карты, подтверждается подписями:

- Бухгалтера-калькулятора;

- Шеф-повара или заведующего производством;

- Руководителя предприятия.

Проставленные росписи административных работников сопровождаются расшифровками фамилий. Последним штрихом в оформлении документа является оттиск «мокрой» печати организации.

Характеристика документов конфигурации

- расходная накладная;

- расходная накладная по реализации;

- приходная накладная;

- приходная накладная по реализации;

- счет;

- счет-фактура;

- регистрация счета-фактуры;

- снятие резерва;

- отчет реализатора;

- инвентаризация реализатора;

- перемещение;

- списание;

- движение по расчетному счету для торговых операций;

- расходный кассовый ордер по торговым операциям;

- приходный кассовый ордер по торговым операциям;

- ввод остатков товаров;

- ввод остатков реализации;

- ввод остатков кредита;

- платежное поручение;

- доверенность;

- Акт Разборки;

- Заказ Калькуляция;

- Заказ Кладовщику;

- Замена Ингредиента;

- Калькуляционная Карта;

- Марочный Отчет;

- Перемещение На Склад Готовой Продукции;

- Сличительная ведомость.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Образец документа:

Унифицированная форма N ОП-1

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132

-----------

¦ Код ¦

+---------+

Форма по ОКУД¦ 0330501 ¦

+---------+

по ОКПО¦ ¦

__________________________________________________________ +---------+

организация ¦ ¦

__________________________________________________________ +---------+

структурное подразделение ¦ ¦

Вид деятельности по ОКДП¦ ¦

__________________________________________________________ +---------+

наименование блюда ¦ ¦

Номер блюда по сборнику рецептур, ТТК, СТП¦ ¦

+---------+

Вид операции¦ ¦

-----------

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА +---------+-----------+

¦ ¦ ¦

----------+------------

-------------------------------------------------------------------------------------------------------------------------------------------

¦Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

¦ дата утверждения ¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Номер¦ Продукты ¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦

¦по +-----------------------+ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦

¦поря-¦ наименование ¦код¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦

¦дку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Общая стоимость сырьевого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦набора на 100 блюд ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦

+-----------------------------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Наценка _______%, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Цена продажи блюда, руб. коп.¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Выход одного блюда в готовом¦ ¦ ¦ ¦ ¦ ¦ ¦

¦виде, грамм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Заведующий производством ¦ п ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ о +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Калькуляцию составил ¦ д ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ п +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦УТВЕРЖДАЮ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Руководитель организации ¦ с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ь ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------------------+---+-----------------+-----------------+-----------------+-----------------+-----------------+------------------

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2020 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

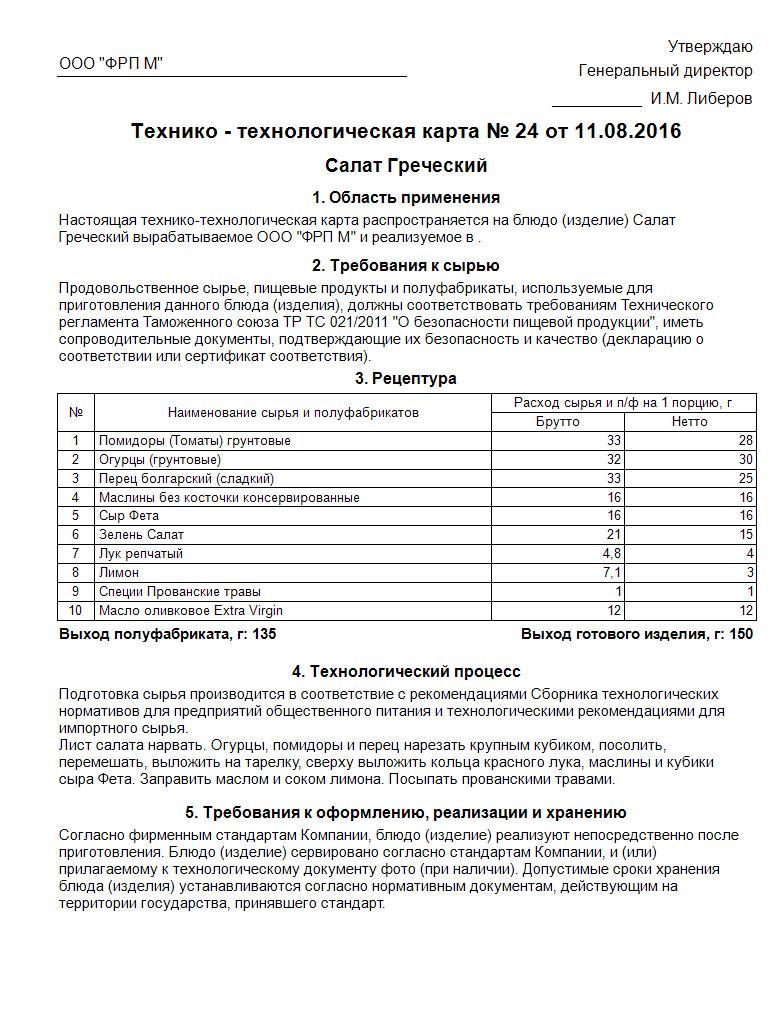

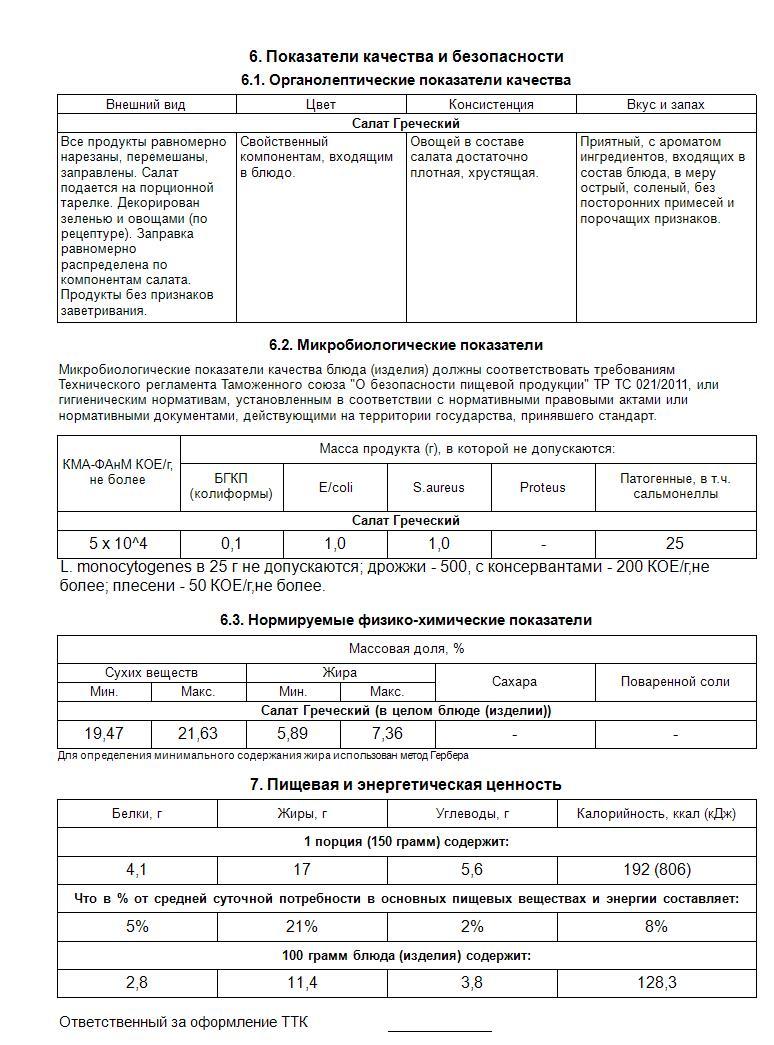

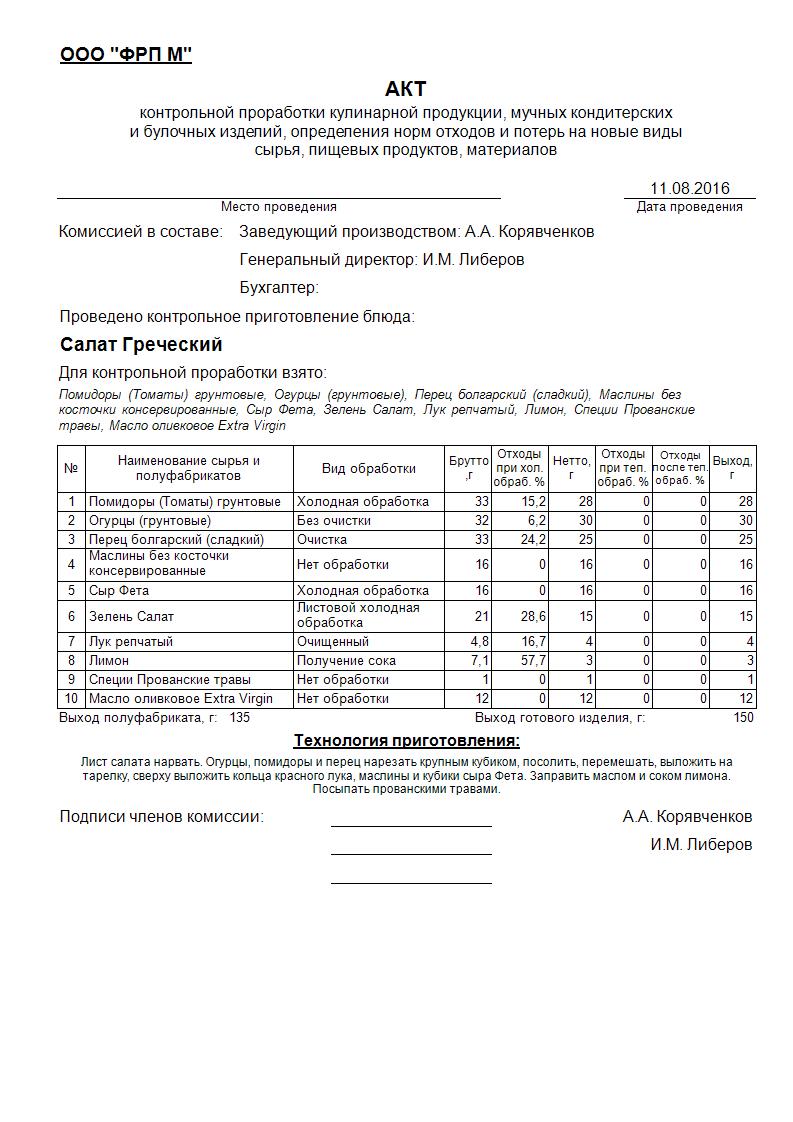

У нас вы можете заказать полный комплект документации на блюда в соответствии с ГОСТ 31987-2012:

- Технико-технологическая карта

- Калькуляционная карта (калькуляция блюд)

- Акт контрольной проработки

- Обоснование расчетов калорийности, массовых долей соли, сахара, жира, сухих веществ, микробиологии

- Лист калорийности

- Технологическая карта (на блюда, изготовленные по официальным Сборникам рецептур)

- Мини — рецептуры (закладки для поваров)

Образец калькуляционных и технологических карт на блюда:

1

2

3

4

Срок Разработки документов зависит от количества блюд в вашем меню. В среднем 50 ТТК разрабатываем в течение 2-3 дней.

Стоимость разработки технологических карт зависит от количества позиций в вашем меню. Чем вы больше блюд заказываете единовременно, тем выгоднее условия.

Наши расценки:

От 1 до 5 блюд — по 300 руб за ТТК + акт проработкиОт 5 до 10 блюд — по 210 руб за ТТК + акт проработкиОт 10 до 50 блюд — по 190 руб за ТТК + акт проработкиБолее 50 блюд — по 170 руб за ТТК + акт проработки

Для просчета стоимости работы пришлите ваш ассортимент либо меню на адрес support@menushop.ru

В теме письма укажите кодовое слово «ПИТПОРТАЛ» и получите скидку -10% на любой документ!

Сайт Pitportal является официальным партнером Агентства сертификации и стандартизации в г. Москва. Мы сертифицируем продукцию любой сложности и несем полную ответственность за легитимность документов, сроки оформления и компетентность сотрудников.Если вы только на стадии открытия и вы еще не определились с блюдами в вашем меню, то мы можем вам выслать предложение по ассортименту.Нужна бесплатная консультация ? Звоните: +7 (499) 346-66-90

Последние выполненные нами работы:

- Составление меню для суши-бара и разработка технико-технологических и калькуляционных карт на суши и роллы.

- Разработка на неделю меню ПП для похудения с технологическими картами (меню с ккал, БЖУ, витаминами и минералами)

- Составление диеты. Меню на неделю для офисных работников.

- Составление меню пиццерии и разработка калькуляционных карт, технико-технологических карт на пиццу.

- Оформление сертификата соответствия ГОСТ Р ИСО 22000-2007 (ISO 22000 2005) для ресторана паназиатской кухни.

- Регистрация штрих кодов и разработка этикетки для мясного сетевого магазина.

- Оформление декларации соответствия для мясного магазина на полуфабрикаты мясные и мясосодержащие в тесте замороженные. Код ТН ВЭД ЕАЭС: 1902.Продукция изготовлена в соответствии с ТУ «ПОЛУФАБРИКАТЫ МЯСНЫЕ И ИЗ МЯСА ПТИЦЫ». Декларация о соответствии принята на основании протокола выданного испытательной лабораторией. Соответствует требованиям ТР ТС 034/2013 О безопасности мяса и мясной продукции; ТР ТС 029/2012 Требования безопасности пищевых добавок, ароматизаторов и технологических вспомогательных средств; ТР ТС 021/2011 О безопасности пищевой продукции; ТР ТС 022/2011 Пищевая продукция в части ее маркировки

Фактическая себестоимость готовых блюд

Фактическая себестоимость готовой продукции складывается из фактических затрат учреждения, которые определяются по окончании месяца (п. 122 Инструкции № 157н, Письмо № 02-07-05/23495). При этом все произведенные затраты подразделяются на прямые, накладные и общехозяйственные, для учета которых применяются соответствующие счета бухгалтерского учета (п. 58 Инструкции № 174н):

- 2 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 2 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

- 2 109 80 000 «Общехозяйственные расходы».

Перечень прямых расходов определяется в учетной политике. Отметим, что при выпуске продукции общественного питания прямыми расходами будут стоимость сырьевого набора продуктов питания, участвующих в приготовлении блюда, заработная плата поваров и отчисления с нее во внебюджетные фонды, амортизация основного оборудования.

Расходы на оплату коммунальных услуг (электро-, тепло-, газоснабжение и т. д.), услуг связи являются накладными. Если в столовой установлены счетчики электропитания, на водо- и теплоснабжение, то данный вид расходов может перейти в состав прямых затрат.

Затраты, связанные с процессом управления учреждением, попадают в разряд общехозяйственных расходов. Например, заработная плата руководителя организации и других специалистов администрации будут являться общехозяйственными расходами.

Если накладные и общехозяйственные расходы (в части себестоимости готовой продукции, работ, услуг) не могут быть прямо отнесены на выпуск продукции, то они распределяются косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Они относятся на себестоимость услуг через расчетные коэффициенты. Основанием для распределения накладных (общехозяйственных) расходов могут быть прямые материальные затраты, заработная плата основного персонала и т. д. (п. 134, 135 Инструкции № 157н). Способ распределения накладных и общехозяйственных расходов закрепляется в учетной политике бюджетного учреждения.

Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции подлежат документальному оформлению справками (ф. 0504833) с приложением расчетов их распределения.

Корреспонденции счетов по формированию себестоимости приведены в п. 60 – 62 Инструкции № 174н. Представим их в таблице:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 174н |

|---|---|---|---|

|

Сформирована себестоимость в части прямых затрат |

Пункт 60 |

||

|

на приобретение продуктов питания |

2 109 60 272 |

2 105 32 440 |

|

|

на выплату заработной платы поварам |

2 109 60 211 |

2 302 11 730 |

|

|

на уплату страховых взносов во внебюджетные фонды |

2 109 60 213 |

2 303 00 730 |

|

|

на приобретение основных средств стоимостью до 3 000 руб. |

2 109 60 271 |

2 101 00 410* |

|

|

Сформирована себестоимость в части накладных расходов |

|||

|

на оплату коммунальных услуг |

2 109 70 223 |

2 302 23 730 |

|

|

на оплату услуг связи |

2 109 70 221 |

2 302 21 730 |

|

|

на содержание имущества |

2 109 70 225 |

2 302 25 730 |

|

|

Списаны накладные расходы на себестоимость готовой продукции |

2 109 60 200** |

2 109 70 200** |

|

|

Списаны общехозяйственные расходы на себестоимость готовой продукции |

2 109 60 200** |

2 109 80 200** |

Пункт 62 |

* Применяются соответствующие группа и код вида синтетического счета.

** Применяется соответствующая статья или подстатья КОСГУ (211 – 226, 271, 272, 290).

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Учет производства и продажи блюд и полуфабрикатов в общественном питании

- Три формы производства блюд:

- Производство блюд с немедленной реализацией:

- Учет производства блюд;

- Списание необходимого количества ингредиентов на производство;

- Учет реализации блюд и взаиморасчетов за реализованные блюда;

- Производство блюд и полуфабрикатов с передачей готовых блюд в кладовую или другие подразделения предприятия:

- Учет производства блюд;

- Списание необходимого количества ингредиентов на производство;

- Учет при производстве расхождения по количеству закладки и фактическим выходом готового блюда;

- Разделка мясных и других продуктов на полуфабрикаты;

- Учет разделки продуктов с возможностью выбора определенной партии товаров;

- Справочные нормы разделки в документе с возможностью ручной коррекции;

- Контроль установки цены полуфабрикатов при разделке для соответствия себестоимости, подлежащего разделке;

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2020 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.