Активы и пассивы — что это? легко и просто

Содержание:

Что такое пассив

Итак — «пассив» — это нуждающийся в близости «актива» человек. То есть лидера, но с несколько более активно-агрессивным акцентом чем «отец». Нуждающийся — именно для счастья. В остальном — это такой же человек как и другие. Может быть министром, генералом и коммандос, бизнес-вумен или феминисткой. Если рядом есть такой актив — всё в порядке. Оба счастливы.

Если такого нет, или ей кажется что нет (речь не о конкретной девушке, я говорю в общем случае, но можно и к ней прилагать) — начинется или поиск или ожидание. В зависимости от социума, от обычаев и прочего. Не принципиально. Главное, что есть чувство неудовлетворённости своим положением и желание его изменить. Иногда — это сочетается с «безнадёгой», иногда — с надеждой и активным поиском — по-разному.

Но вообще тот самый биокомп — настроен на появление актива вблизи. Биокомп может обманываться. То есть принимать наглого хулигана, например, ведущего себя агрессивно и развязно — за активного типа. И включать влечение и все прочие программы. Через некоторое время наступает неудовлетворение поведением такой ошибки…

Если девушка — пассив

Берём именно девушек, мужчин-пассивов пока трогать не будем. Если такая девушка выходит замуж или встречается по каким-то причинам, типа сбежать из родительской семьи или просто чтобы обеспечить себя. Ей заведомо маловероятно встретить подходящего типа, потому что работает разум, а не чувства. Но закономерности те же.

Она начинает «провоцировать» партнёра, чтобы подтолкнуть его к большей активности. Разными способами — от просто зудения-капризов — до сцен ревности или наоборот — сама идёт на измены для вызывания ревности. Даже если такие измены и проводились с другой целью, то есть просто соблазн-удовольствие — всё равно важен эффект влияния на партнёра подобных событий.

НЕ важно. В этом случае мы наблюдаем в семье (паре) характерный цикл — после всплеска чувств и сближения — наступает отдаление, нарастающее недовольство со стороны пассива, которое начинает проявляться (работа подсознания — поэтому неосознанно) в капризах, сварливости, стервозности, упрёках,.

— очень разные проявления.

Кульминация

Но все характерны — что партнёр-актив через некоторое время встанет и рявкнет или «поднимет руку» или иным способом поставит её на место (внешне) — а на деле даст ей долгожданное ощущение того самого мужчины-актива рядом. Даже не секс, кстати — хотя и секс будет явным проявлением именно такого мужчины. Все прочие ( 3 типа ) — слюнтяи и «сынки» перед настоящим активом.

Так видится в голове леди-пассива, имею в виду.

Наступает кульминация, оба получают удовлетворение, социально-сексуальное, и всё как правило повторяется снова и снова. Цикл может быть от пары дней до месяцев.. Десятки лет, собственно. Пара ругается вроде, дерётся, кричит — и наслаждается при этом ощущением близости, и не дай бог кто-то кинется «мирить» супругов…

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов – капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы – это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические – реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

История

Уни основаны в 1646 году. В 1762 году получили статус села. В 19 сентября 1874 года в селе открылась Унинская больница. В 1875 году при больнице был открыт филиал Глазовской аптеки. 9 февраля 1897 года открыта Унинская народная библиотека. В 1905 году в Унях открыто общество трезвости, занимающееся организацией культурного досуга. После Октябрьской революции был организован Народный дом, объединивший общество трезвости и театр. В 1923 году организован Унинский сельсовет. 10 июня 1929 года указом ВЦИК образован Унинский район с центром в селе Уни. 14 ноября 1959 года Унинский район был включён в состав Фалёнского. 12 января 1965 года Уни получили статус посёлка городского типа, Унинский район воссоздан в прежних границах.

Понятие активов

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Со мной мог бы поспорить Р. Кийосаки, который в своих знаменитых книгах утверждал, что активами называется только то, приносит доход сейчас. Например, недвижимость под сдачу в аренду, ценные бумаги, депозиты в банке и т. д. А имущество, которое, наоборот, тянет с владельца деньги, это пассив.

По мнению Р. Кийосаки, та же квартира в одном случае может быть активом, если она генерирует доход, в другом случае – пассивом, если она используется для проживания владельца и членов его семьи и нуждается в оплате коммунальных услуг, налога на имущество, проведения ремонта и пр.

Единой точки зрения по определению нет. Кто-то придерживается классических взглядов и относит к активам любое имущество. Кто-то использует определение Р. Кийосаки. Себя отношу к представителям первого лагеря, потому что согласна с их мнением о том, что если имущество можно превратить в деньги (например, продать ту же квартиру, в которой живешь, и вложиться в акции), то оно уже заслуживает называться активом.

Но согласна с представителями второго лагеря в том, что в процессе жизни надо наращивать реальные активы (как раз те, которые приносят доход сейчас) и избегать тех, которые приносят владельцу лишь расходы. И здесь не должно быть фанатизма. Если вам негде жить, то покупка жилья это необходимые вложения. Если по работе дешевле и быстрее использовать машину, то и она будет актуальной для покупки. Другое дело – владение объектами, которые не используются в повседневной жизни, но требуют затрат на содержание.

Приведу пример из своего опыта. Я получила несколько лет назад по договору дарения земельный участок. Ежегодно платила за него налог. Это мои расходы. Участок в свое время приобретался с целью перевода его в другой вид разрешенного использования и продажи с прибылью. Но проект не удалось реализовать. Земля просто находилась в собственности в ожидании, что ситуация изменится и получится реализовать первоначальный план.

Но несколько месяцев назад на меня завели сразу несколько дел об административных правонарушениях – я не использовала землю по назначению (не выращивала на ней с/х культуры), участок зарос сорняком и не отвечал требованиях пожарной безопасности. Прилетели штрафы. Появилась еще одна статья расходов. Я приняла решение продать землю и вложить деньги в другие активы, которые мне уже сейчас будут приносить доход.

В статье мы будем рассматривать активы с позиций управления личными финансами

В этом управлении важной является тема инвестиций. В ней имущество, с одной стороны, выступает в качестве объекта вложения денег, с другой – анализируется для оценки эффективности работы компании, ценные бумаги которой хочет купить инвестор

Поэтому считаю, будет правильным дать определение активов на предприятии.

Актив

Рассмотрим, кто такой актив. Актив чаще выступает в роли партнера, от которого исходит инициатива в сексе. Актив и зовется так, потому что производит активные действия над пассивом в сексе. Сами активы признают получение удовольствия от склонения другого партнера к пассивной роли. Однако сексуальная роль проявляется и в повседневной жизни. Например, актив в сексе будет проявлять явное доминирование в устном общении с человеком, который проявляет себя как пассив в сексе. Актив при посещении ресторана предложит оплатить счет, а при входе в помещение пропустит пассива вперед. Считается, что активы доминируют над пассивами в любой ситуации, однако в реальной жизни это не совсем так.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

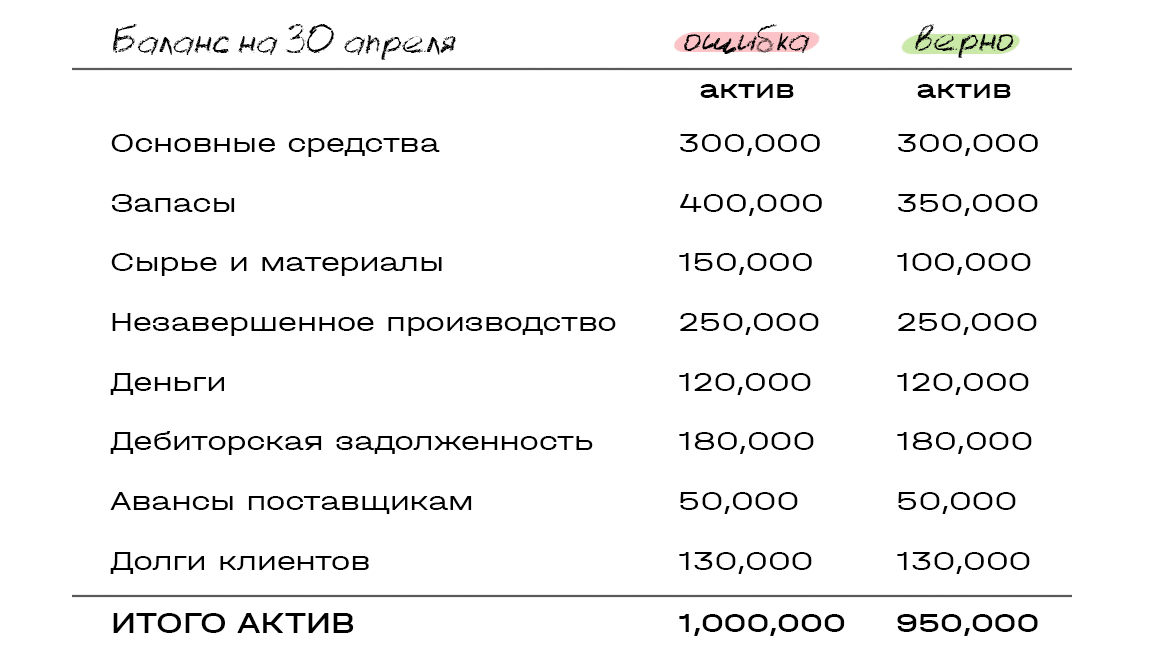

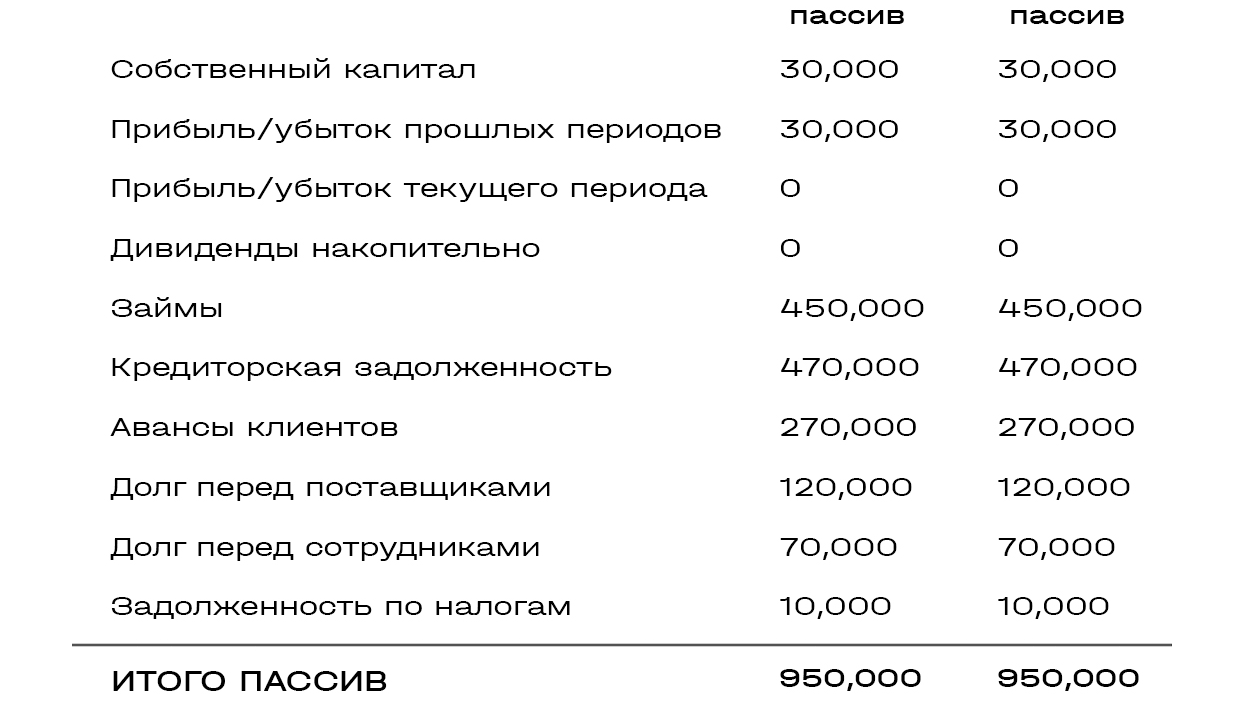

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

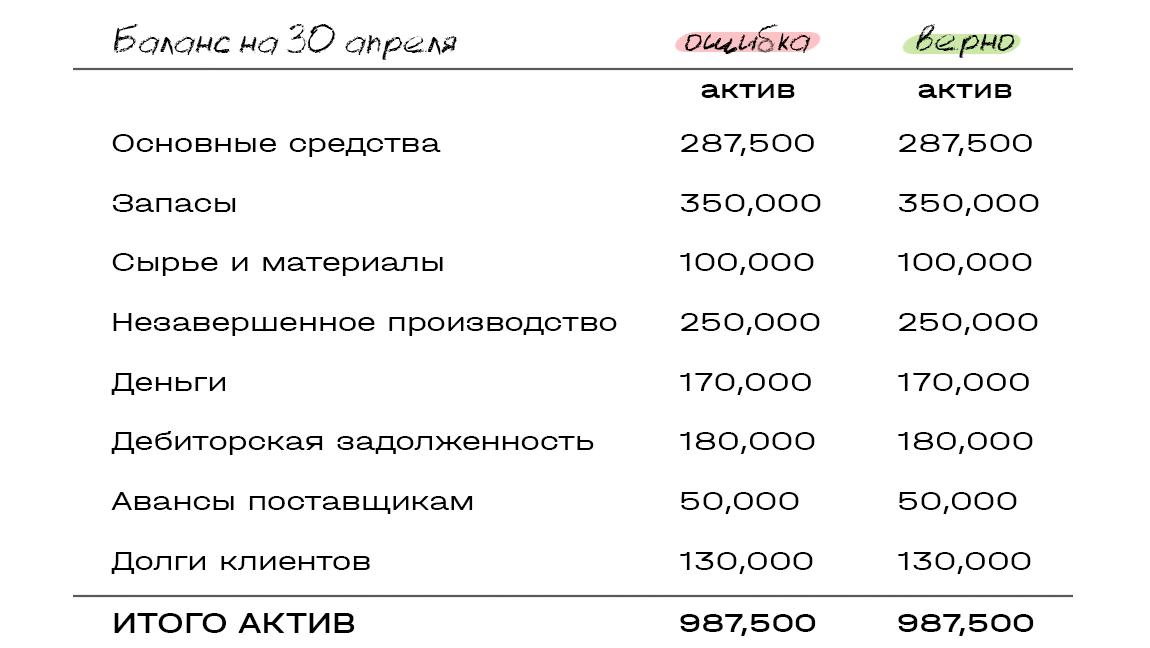

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

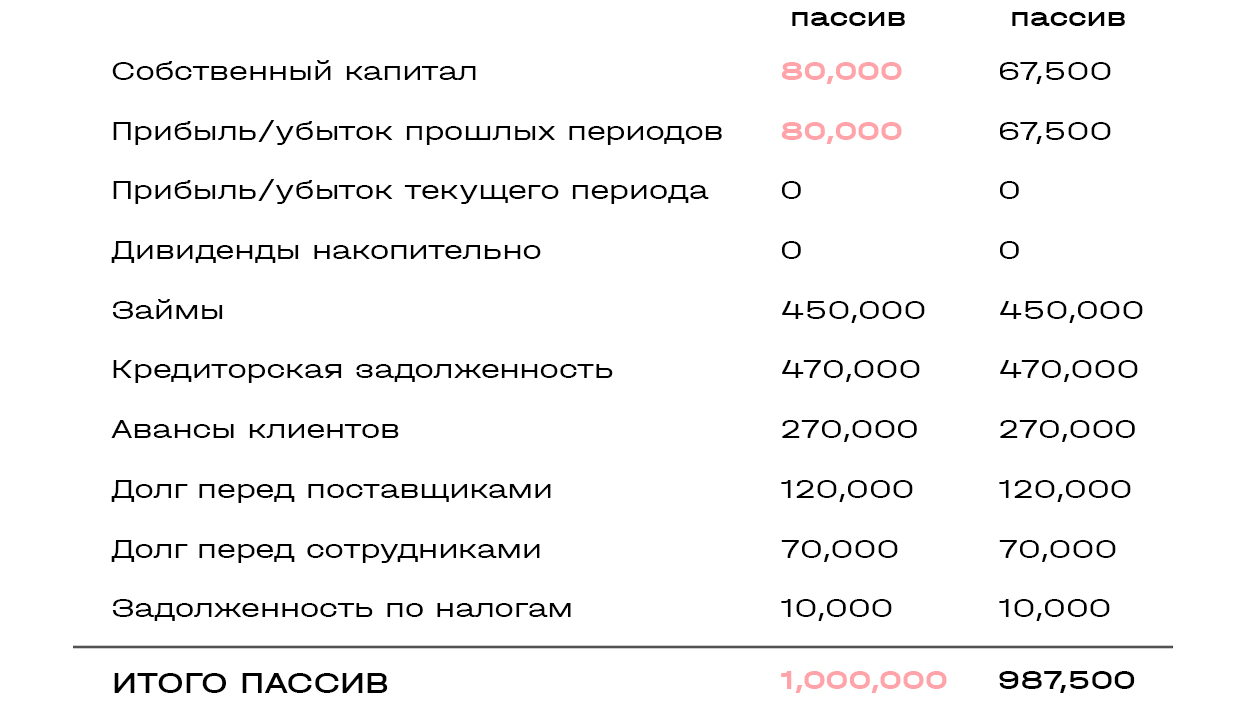

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

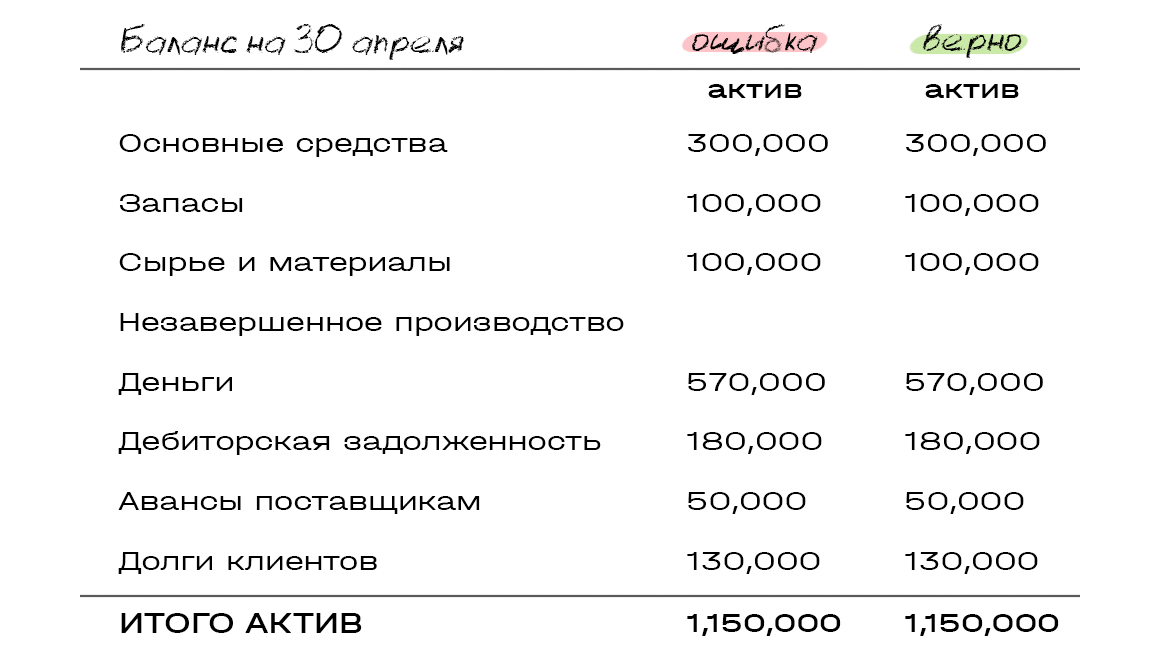

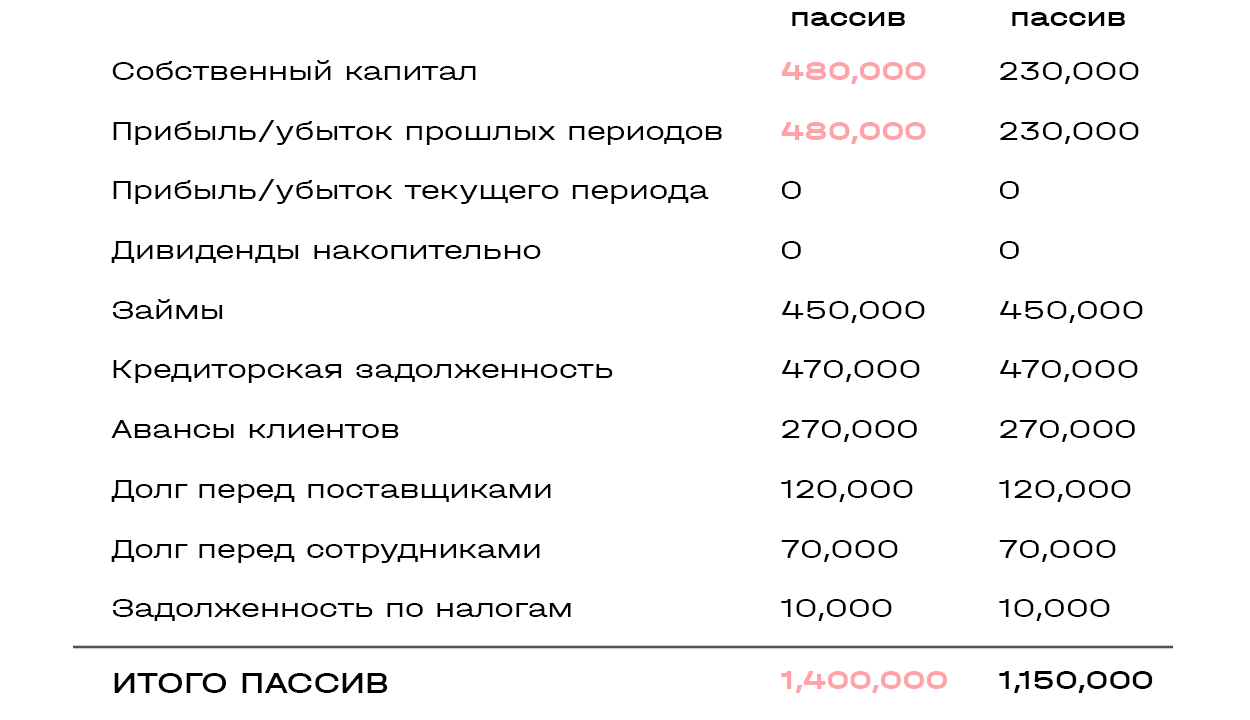

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей

Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

Классификация

Активами можно считать любые финансовые вложения (и не только), которые либо приносят постоянный доход, либо с течением времени увеличивают свою стоимость.

Существуют и не финансовые активы, а также материальные (инструменты, техника…) и не материальные (знания, время, опыт…).

Наиболее популярные виды активов:

- Недвижимость. Один из самых надежных способов вложения средств. Во-первых, можно получать регулярную прибыль от сдачи жилья в аренду, во-вторых, рыночная стоимость недвижимости, в целом, имеет тенденцию к росту.

- Банковские вклады. Это деньги, которые Вы положили в банк под проценты.

- Акции. Купив их, Вы становитесь акционером компании, который имеет право получать дивиденды от прибыли бизнеса. Кроме того, акции, как и недвижимость, могут расти в цене, принося доход при продаже.

- Облигации и другие ценные бумаги. Проценты от них начисляются каждый отсчетный период – квартал, полгода или год. Долгосрочные облигации могут стать постоянным источником прибыли.

- Деньги в долг. Это тоже может стать активом, если занятые средства послужат базой для развития бизнеса, пойдут на покупку финансовых инструментов и пр.

- Покупка других активов. Драгоценные металлы, камни, редкие монеты, старинные книги, картины, марки – цена за все это также ежегодно растет.

- ПИФы (паевые инвестиционные фонды). Этот вариант подойдет тем, кто не хочет вникать в тонкости инвестирования. Деньги отдаются в управление профессионалам, которые за свою работу берут определенный процент.

Пассивами можно считать:

- Потребительские, ипотечные кредиты.

- Движимое и недвижимое имущество, используемое для личных нужд – квартира, техника, гаджеты, автомобиль, вещи и пр.

- Деньги, взятые в долг на любых условиях для личных целей.

- Убыточный бизнес.