Пфр или нпф: в чем разница, плюсы и минусы

Содержание:

- Важные аспекты

- Виды пенсионных программ, предлагаемых фондом

- Рейтинг негосударственных ПФ

- Показатели доходности в рейтингах

- Накопления и резервы

- Сервис

- Какой негосударственный пенсионный фонд лучше выбрать?

- Критерии выбора НПФ

- Самые надежные НПФ

- Рейтинг НПФ по объемам накоплений и количеству клиентов

- Рейтинг НПФ по размеру накопленных средств

- И так, и эдак

Важные аспекты

Собираясь заключить договор с частной компанией, нужно вспомнить о таком моменте: по закону НПФ только тогда может работать со сбережениями населения, когда он сперва озаботился получением на свою деятельность специальной лицензии. Если некоторая компания такую лицензию предоставить клиентам не может, работать с ней нельзя – вероятно, это мошенники. Ответственная организация обычно размещает копию лицензии на своем сайте, заверенные копии есть и во всех отделениях, а в главном офисе, в бухгалтерии хранится оригинал. Кроме лицензии для осуществления официальной деятельности, компания также должна соответствовать всем законам нашей страны. Эти факты регулярно проверяются в ходе плановых, внеплановых проверок со стороны государственных инстанций, а также Центробанка. Если компания соответствует действующим требованиям, она имеет право собирать отчисления и работать с ними, при нарушении закона лицензию могут отобрать. Чтобы не доверить свои деньги ненадежной фирме, перед заключением договора нужно убедиться, что компания работает давно, эксцессов в ее деятельности не было, конфликтных ситуаций – тоже.

По правилам, негосударственный фонд может работать только в том случае, когда все его накопления застрахованы. Это дает некоторую защиту клиентам: если даже организация обанкротится, можно рассчитывать на возврат кровно заработанных

В то же время важно проверить факт участия в страховой программе уже на этапе заключения договоренности с фондом. Если произойдет неприятная ситуация, клиенту беспокоиться не придется: его сбережения автоматически будут переведены в государственный фонд

Вероятно, немного на этом все равно будет потеряно, но сумма, на которую человек уйдет в минус, будет относительно несущественной. А вот если при заключении договора факта страхования проверено не было, а лицензию у фирмы отозвали, и оказалось, что страховка в этот момент не действовала, могут быть немалые проблемы.

Виды пенсионных программ, предлагаемых фондом

АО «НПФ «Социум» позволяет своим клиентам формировать пенсионные накопления по программам ОПС и НПО.

Для ОПС действуют утвержденные законодательством параметры. В фонде размещается накопительная часть обязательных страховых взносов. За счет инвестирования переведенных в НПФ средств итоговая сумма может увеличиваться при положительном результате доходности за период.

Рис.3. Выбор пенсионной программы

Негосударственное пенсионное обеспечение является добровольной инициативой гражданина или юридического лица, работодателя для своих сотрудников по накоплению дополнительной суммы к моменту выхода на пенсию. Параметры программы выбирает клиент самостоятельно. «Социум» предлагает следующие варианты размещения:

- предприятием в пользу своих работников;

- физическим лицом в пользу назначенного им правопреемника;

- с ограниченным сроком выплаты или на пожизненном основании.

Внимание! Сумму взноса по НПО клиент устанавливает самостоятельно, ключевым требованием в этом случае становится регулярность внесения средств на собственный лицевой счет

Как происходит заключение договора

Каждый трудоустроенный гражданин уже является застрахованным лицом либо в ПФР, либо в одном из НПФ России. Для перевода накопительной части пенсии по ОПС в «Социум» потребуется заключить договор с компанией и до конца текущего года направить в Пенсионный фонд России заявление о намерении перехода.

Подать документы можно:

- Лично посетив офис компании.

- Направив заверенные копии паспорта и страхового свидетельства (СНИЛС), подписанные и заполненные договор, анкету и согласие на обработку данных в 3 экземплярах Почтой России.

- Через форму онлайн-регистрации в соответствующем разделе на официальном сайте компании.

- Направив сформированный пакет документов по электронной почте.

Важно! Переход в НПФ «Социум» считается завершенным после перевода средств от ПФР или другого фонда. После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании

После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании.

Заключить договор о негосударственном пенсионном обеспечении клиенту предлагается при личном посещении филиала или посредством отправки паспорта и СНИЛС по электронной почте для подготовки сотрудниками пакета документов. После заключения договора на личный счет необходимо внести первоначальную сумму, может составлять от 1 000 рублей.

Внимание! Договор считается действующим с момента внесения первого взноса

Рис.4. Форма ввода данных для внесения взноса

Внесение средств по НПО доступно через специальную форму на сайте компании, что позволит избежать ошибок в реквизитах платежа, которые часто возникают при других видах транзакций.

Личный кабинет клиента

Использование сервиса онлайн-управления пенсионными накоплениями доступно только тем клиентам, которые входят в состав застрахованных лиц фонда и подали согласие на обработку персональных данных. С помощью ресурса пользователь может:

- получать информацию о перечислении средств на персональный счет;

- отслеживать текущие суммы накоплений;

- изменять свою контактную информацию;

- направлять в адрес фонда заявления на выплаты пенсии.

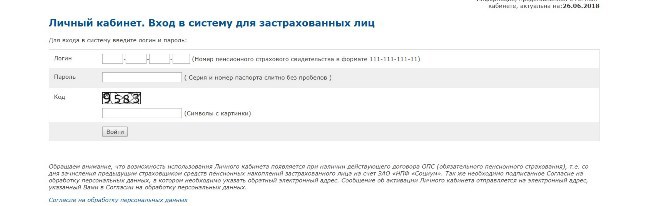

Рис.5. Регистрация в личном кабинете

Для регистрации потребуется ввести:

- логин (номер СНИЛС);

- пароль (серия, номер паспорта подряд без разделительных знаков);

- проверочный код, указанный на картинке.

Рейтинг негосударственных ПФ

Прежде чем составлять ТОП лучших пенсионных фондов, работающих самостоятельно, специалисты учитывали наличие аккредитации в Центральном Банке РФ. Если ее нет, фонд работает нелегально, если организация аккредитована, то в том же Центробанке есть вся необходимая информация, которой достаточно, чтобы иметь представление о НПФ.

Рейтинг года, составленный на основе данных, собранных специалистами аналитической компании «Эксперт РА», выглядит так:

- На пятом месте в рейтинге надежности находится ОАО «НПФ РГС» — один из крупнейших фондов, занимающихся в РФ негосударственным пенсионным обеспечением. Ему уже доверили свои накопления свыше 3 миллионов наших соотечественников, и это несмотря на то, что организован он был в 2002 году. Под управлением фонда находится свыше 183 миллиардов рублей, при этом клиенты уже смогли получить порядка 1,2 млрд. руб. Доступ к услугам, предоставляемым фондом, происходит по всей территории России, так как он имеет развитую сеть региональных подразделений.

- Четвертое место в рейтинге занимает ОАО «НПФ «Газфонд пенсионные накопления», образованный в 1994 году, и выдержавший ряд потрясений, произошедших в государстве. Он является приемником НКФ «ГАЗФОНД», присоединились к нему также негосударственные фонды «КИТФинанс», Наследие», и «Промагрофонд». Предприятие имеет свыше 50 офисов по всей стране, а общая стоимость активов составляет более 490 млрд. руб., из них порядка 466 млрд. руб. – пенсионные накопления. Клиентская база насчитывает 6,23 миллиона человек.

- На третьем месте находится АО «НПФ «БУДУЩЕЕ», зарегистрированное в 2004 году. Это «номер три» по количеству клиентов (почти 4,5 миллиона человек), по сумме пенсионных накоплений (примерно 300 млрд. рублей) и по сумме выплат клиентам, получившим уже 4,7 млрд. рублей. Средний размер пенсии отличается от выплат ПФР на 4 тыс. руб., в среднем. Рассчитать свою пенсию можно на официальном сайте фонда, заполнив специальную форму.

- Доверить накопление средств также можно АО «НПФ «ЛУКОЙЛ-ГАРАНТ», образованном в 1994 году известной нефтяной компанией «ЛУКОЙЛ», которой россияне привыкли доверять. Свои средства фонду доверили уже свыше 3,5 миллиона клиентов из разных регионов страны, или каждый десятый россиянин, доверившийся негосударственным пенсионным фондам. На предприятии разработали целый ряд пенсионных программ для крупных российских предприятий. Фонд имеет максимальную надежность AAA, при этом клиентам предлагается высокий уровень сервиса, в основе чего лежит внедрение инновационных решений и IT-технологий

- Безусловным лидером среди многочисленных негосударственных фондов, занимающихся формированием пенсий, является компания АО «НПФ Сбербанка», образованная в 1994 году. Офисы фонда находятся по всей России, а заключить договор можно в одном из 6,5 тыс. отделений Сбербанка. Индивидуальный пенсионный план можно получить на официальном сайте предприятия, Свои накопления фонду доверили уже более 8,3 млн. рублей. По результатам 2017 года НПФ начислил на пенсионные счета 8,16%, что в 3 раза больше, чем уровень инфляции. Средства фонда инвестируются исключительно в ценные бумаги, поэтому накопленная доходность выше, чем накопленная инфляция.

По числу застрахованных в 2021 году, рейтинг выглядит следующим образом:

- Сбербанк;

- Открытие;

- ГАЗФОНД;

- БУДУЩЕЕ;

- САФМАР;

- ВТБ Пенсионный фонд;

- Доверие;

- НЕФТЕГАРАНТ;

- Большой;

- Социум;

Каждый гражданин России имеет право перехода из одного НПФ в другой, в случае предложения более выгодных условий. При этом вкладчик должен понимать, что может возникнуть риск потери инвестиционной прибыли. В году, согласно постановлению Центробанка, о таких рисках клиентов сотрудники НПФ должны предупреждать заранее. Осуществлять такой переход специалисты, между тем, не рекомендуют чаще, чем один раз в пятилетку.

Прочтите также: Система гарантирования пенсионных накоплений: список НПФ

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Показатели доходности в рейтингах

Именно поэтому люди ищут какие-то ориентиры для сравнения НПФ и выбора подходящего варианта. Подобными ориентирами могут служить рейтинги НПФ, которые формируются с учетом целого ряда параметров. Конечно, ключевым показателем, заслуживающим внимания, является доходность.

По этому критерию «Эксперт РА» занимается формированием собственных рейтингов негосударственных структур. Последние цифры, обнародованные Центробанком, базируются на данных, обозначенных в отчетах за минувший год. В данном рейтинге доходности НПФ в 2018 году лидирующие позиции принадлежат:

- «Гефесту»;

- «Алмазной осени»;

- «Национальному НПФ»;

- «Роствертолу»;

- «УГМК-Перспектива»;

- «Первому промышленному альянсу».

Остальные позиции в топ-10 НПФ — 2018, по версии «Эксперта», достались «Большому», «Оборонно-промышленному фонду имени Ливанова», «Атомфонду» и НПФ Сбербанка.

Доходность «Гефеста» за предшествующий год оказалась равной 14,21%. Ранее фонд работал только с работниками горной промышленной и металлургической отрасли, но после реорганизации двухлетней давности превратился в АО. Теперь его услугами могут воспользоваться все желающие, для этого достаточно обратиться в любой из офисов в 9 городах России.

НПФ «Алмазная осень» изначально был корпоративной структурой, обслуживающий холдинг «Алроса». Даже в кризисные годы задержек пенсионных выплат здесь не было. По недавним данным доходность составляет 11,94%, услуги доступны всем россиянам.

Третье место рейтинга занимает Национальный НПФ. Его задачей было пенсионное обеспечение сотрудников «Татнефти», он и сейчас работает в основном с корпоративными клиентами. Доходность за предыдущий год составила 11,83%.

«Росвертол» основан для помощи работникам крупного предприятия авиастроения, выходящим на пенсию. С 2015 года работает на открытом рынке, но предоставляет услуги в основном в Ростове. Доходность– 11,3%.

Пятая строчка принадлежит фонду, созданному уральскими металлургическими предприятиями – «УГМК-Перспектива». В 2017 году он продемонстрировал уровень доходности в 11,2%, а одним из рекордных уровней стали 47,4% в 2009-м.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 25%,

резервов 11%. Фонд занимает 6 место по пенсионым накоплениям и 17 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 258 927 539 т. руб. -0% | 8 716 831 т. руб. +0% |

| 2019 | 259 879 801 т. руб. +37% | 8 713 849 т. руб. +8% |

| 2018 | 165 022 576 т. руб. -17% | 8 018 218 т. руб. -9% |

| 2017 | 192 300 569 т. руб. +4% | 8 731 888 т. руб. +3% |

| 2016 | 183 657 313 т. руб. +84% | 8 433 303 т. руб. +40% |

| 2015 | 30 029 854 т. руб. +50% | 5 091 071 т. руб. +10% |

| 2014 | 15 093 871 т. руб. +4% | 4 573 112 т. руб. +19% |

| 2013 | 14 519 429 т. руб. +45% | 3 726 773 т. руб. +20% |

| 2012 | 7 943 813 т. руб. +42% | 2 964 509 т. руб. +22% |

| 2011 | 4 617 925 т. руб. | 2 309 093 т. руб. |

Накопления и резервы на графике

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Критерии выбора НПФ

В последние годы активизировалась борьба НПФ за деньги граждан 1967 года рождения и младше. Именно эта возрастная категория в полной мере может воспользоваться преимуществами накопительной части пенсии.

На сегодня действует 35 НПФ, которые являются участниками программы страхования, и 21 УК, с которыми ПФР заключил договоры. Актуальные списки можно посмотреть на сайтах Пенсионного фонда и Агентства по страхованию вкладов. При таком количестве фондов сложно выбрать лучший. Этот вопрос требует ответственного подхода.

Поговорим о критериях выбора самого выгодного и надежного НПФ.

Участие в системе страхования

Если фонд лишится лицензии, ваши деньги не пропадут, а будут возмещены из страхового фонда.

Рейтинги

Их несколько

Советую обратить внимание на рейтинги, составленные по данным Центробанка. В критерии входят такие показатели, как доходность, сумма активов и количество участников

Еще один рейтинг составляет наше ведущее рейтинговое агентство Эксперт РА, его данным доверяют все министерства и ведомства, в том числе и Центробанк. Более подробно мы поговорим о рейтингах в отдельном разделе статьи.

Срок работы НПФ

Есть фонды, которые созданы в период пенсионной реформы после 2005 года. Не исключено, что они просто захотели заработать на огромных деньгах граждан, которые крутятся в пенсионной системе

Поэтому лучше обратить внимание на фонды, созданные гораздо раньше

Во-первых, они создавались для привлечения дополнительных средств населения по формированию еще одной пенсии. Во-вторых, фонды смогли пережить несколько экономических кризисов. В-третьих, накопили большой опыт работы в непростых условиях.

Экономические показатели работы

В первую очередь обратите внимание на доходность, потому что это именно тот показатель, который будет приумножать ваши отчисления. Анализ надо делать минимум за 5 последних лет, иначе получите необъективную картину

Слишком высокая доходность – признак, что фонд вкладывает средства в рискованные активы.

Запомните, инвестирование пенсионных денег должно быть консервативным, т. е. практически безрисковым. Поэтому не стоит ожидать высокую доходность.

Можно проанализировать такие показатели, как количество участников фонда, объем привлеченных денег.

Самые надежные НПФ

Для понимания надежности нужно обращать внимание на период с 2014 по 2019 — время после масштабных реформ в 2012 году и кризисов 2008/2014 годов. Кроме того, не лишним будет посмотреть на статистику во время самих кризисов — это даст понять вкладчику, как себя ведет УК в условиях падающего рынка

В итоге гражданин сможет выбрать фонд, ориентируясь не только на рейтинг НПФ России по доходности, но и анализ их надежности.

Стоит обратить внимание на уже упомянутый Оборонно-промышленный фонд им. В.В

Ливанова АО НПФ: подчеркнем, что средняя историческая доходность за 12 лет в размере 13,46% годовых — это рекорд среди всех негосударственных фондов. В 2008 году он смог увеличить капитал вкладчиков на 50,29%, тогда как остальные теряли половину и более от всех вложений.

Отличную статистику последние 5 лет показывает Гефест АО НПФ: средняя годовая доходность составила 11% годовых. Однако в кризисный 2008-й год УК допустила падение капитала вкладчиков на -71,26%, пускай оно даже и было отыграно спустя всего пару лет. В совокупности можно сказать, что фонд показывает отличную доходность в период роста, но в кризисные моменты может неправильно направлять средства.

Телеком-Союз АО НПФ показал рекордный рост среди всех НПФ в 2019 году, но назвать надежным едва возможно: в относительно спокойном 2018 году случилась просадка на -16,81%, а в кризисный 2008-й падение составило -33,20%.

Хорошо защищены активы Национального АО НПФ: в то время, когда 2008-й разорял фонды, УК допустила падение всего на -0,03%. При этом историческая доходность более чем достаточная для консервативного инвестирования: в среднем 8,57% годовых за последние 12 лет. В 2019 году рост составил 9,49% годовых.

Отдельно отметим еще два фонда: Профессиональный АО НПФ и Доверие АО ОНПФ. Оба фонда не только не допустили просадку в 2008 году, но даже увеличили капитал вкладчиков на 0,13-1,20%; показали схожие результаты по итогам 2019 года — 7,28-7,31% годовых; всегда реагируют на последние экономические события, в связи с чем не допускают просадок и даже еще больше увеличивают доходность.

Стоит отметить, что Доверие АО ОНПФ практикует умеренную стратегию инвестирования, совсем не боясь вложений в акции, паи и ETF ; напротив, Профессиональный АО НПФ в гораздо большей степени консервативен, предпочитая облигации и металлы.

Благодаря этому средняя историческая доходность у Доверия выше: 8,73% годовых против 6,5% годовых у Профессионального АО НПФ. Несмотря на отличающиеся стратегии, оба фонда можно назвать надежными исходя из их многолетней статистики.

Рейтинг НПФ по объемам накоплений и количеству клиентов

Количество накоплений средств граждан на счетах НПФ прямо свидетельствует об уровне доверия к фонду. 10 крупнейших НПФ занимают более 90% рынка, при этом ТОП-3 контролируют больше половины рынка. Это:

- Сбербанк – 639 млрд рублей (22,13% рынка);

- Газфонд Пенсионные накопления – 567 млрд рублей (19,63%);

- Открытие – 519 млрд рублей (17,97%).

- Остальные позиции занимают такие НПФ:

- ВТБ Пенсионный фонд – 260,3 млрд рублей;

- Сафмар – 260,3 млрд рублей;

- Будущее – 259,4 млрд рублей;

- Эволюция – 172,9 млрд рублей;

- Большой – 47,7 млрд рублей;

- Национальный НПФ – 24,5 млрд рублей;

- Социум – 22,8 млрд рублей.

По количеству застрахованных клиентов первенство также держит Сбербанк – у него 8,7 млн человек (23,54% от общего количества), затем идет Открытие (7 млн клиентов, или 18,94%), а замыкает тройку лидеров Газфонд (6,4 млн). Затем в порядке убывания расположены НПФ Будущее, Сафмар, ВТБ, Эволюция, Большой, Национальный НПФ и Социум.

Рейтинг НПФ по размеру накопленных средств

В этом списке лидирующие позиции занимают структуры, хранящие наибольший объем денежных средств россиян.

Таблица 1:

|

НПФ |

Объем накопленных средств | Резервы | Прибыль |

| Сбербанк | 649 336 540 тыс. руб. | 49 677 665 тыс. руб. |

5,42% |

|

Газфонд |

579 466 820 тыс. руб. | 23 789 540 тыс. руб. | 5,21% |

| Открытие | 525 665 253 тыс. руб. | 68 038 743 тыс. руб. |

4,63% |

|

Будущее |

266 245 281 тыс. руб. | 2 662 790 тыс. руб. | – 6,42% |

| ВТБ | 263 799 557 тыс. руб. | 11 187 195 тыс. руб. |

7,71% |

|

Сафмар |

258 927 540 тыс. руб. | 8 716 833 тыс. руб. | 3,94% |

| Эволюция | 175 089 940 тыс. руб. | 103 170 841 тыс. руб. |

6,14% |

|

Большой |

48 071 881 тыс. руб. | 6 905 113 тыс. руб. | 7,10% |

| Национальный | 24 756 822 тыс. руб. | 15 841 146 тыс. руб. |

7,50% |

|

Социум |

23 152 010 тыс. руб. | 2 198 836 тыс. руб. |

9,60% |

В следующей таблице приведены сведения о НПФ по числу участвующих граждан:

Таблица 2:

|

НПФ |

Количество участников | Число получающих пенсию | Доход |

| Сбербанк | 1 746 560 | 33 743 |

5,42% |

|

Благосостояние |

1 349 660 | 425 680 | 6,93% |

| Открытие | 530 243 | 154 075 |

4,63% |

|

Телеком-союз |

295 217 | 95 900 | 3,79% |

| Ханты-мансийский | 266 648 | 180 940 |

2,44% |

|

Газфонд |

234 548 | 176 103 | 6,33% |

| Эволюция | 227 478 | 103 147 |

6,14% |

|

Транснефть |

142 350 | 29 697 | 7,61% |

| Социум | 128 980 | 30 770 |

9,60% |

И так, и эдак

Как видно из официально опубликованной программы пенсионного обеспечения, при сотрудничестве с государственным фондом можно рассчитывать на защиту от обесценивания. Впрочем, при анализе разных предложений (а это необходимое мероприятие, чтобы выбрать, какой пенсионный фонд лучше) можно заметить, что частные структуры тоже обещают такую защиту и также говорят о переоценке накоплений с учетом инфляции. Государственная компания может прибегать к довольно ограниченному списку возможностей для наращивания капитала (государственные облигации), а вот частникам методов доступно больше.

Анализируя, какой пенсионный фонд выбрать, нужно также учесть, что негосударственные компании аккумулируют в первую очередь накопительную часть, а вот страховые взносы все равно передаются в ПФ РФ. Из года в год такие накопления становятся все больше, что обусловлено доходом частной фирмы. В большинстве своем ПФ получают деньги за счет удачного инвестирования, и при анализе того, какой пенсионный фонд выбрать, нужно помнить, что инвестирование всегда сопряжено с рядом рисков. Конечно, НПФ имеет доступ к обширному числу инструментов для наращивания запасов, но некоторые из них довольно сомнительны. При убыточности выбранного метода заработка есть вероятность, что НПФ и незадачливым клиентам, доверившим свои сбережения этой компании, уже никто не поможет.