Как экономить деньги — 15 советов

Содержание:

- Как правильно планировать семейный бюджет на месяц?

- Как научиться экономить на Продуктах питания

- Экономия семейного бюджета – важная финансовая привычка

- Машина

- Копить или не копить?

- 5 правил экономных покупок

- Варианты накопления денег

- Где теряются деньги? Почему деньги не копятся?

- Значение

- Зефирный эксперимент

- Коммунальные услуги

- Общие сведения

- Как начать копить с нуля: пошаговая инструкция

- Как научиться экономить деньги?

Как правильно планировать семейный бюджет на месяц?

Для того чтобы зарплаты хватало на месяц, и не было необходимости занимать деньги у друзей и знакомых, следуйте простым правилам:

Правило №1. Переведите часть своего дохода на счет копилку.

Сразу после того, как получили заработную плату, отлижите минимум 10% и не тратьте их. Каждый месяц этот капитал будет постоянно расти, и через какое то время у вас накопиться приличная сумма.

Правило №2. Научитесь отличать важные расходы от второстепенных.

Составьте список своих постоянных расходов, например, квартплата, телевидение, интернет. А также список переменных расходов, таких как, питание, бытовая химия, бензин и т.д

Далее распределите все расходы в порядке важности и посмотрите, без чего вы можете обойтись

Правило №3. Не забудьте оставить определенную сумму на непредвиденные расходы (5-10%).

При планировании расходов оставьте 5-10% от всех доходов на непредвиденные расходы. Эти деньги могут пригодиться для разных случаев, например, срочная замена смесителя в ванной, или покупка подарков.

Правило №4. Всегда считайте оставшиеся деньги после планирования расходов.

Для оставшихся денег создайте категорию «Желаемое» и используйте их для личных целей.

Правило №5. Придерживаться сценария экономии и оптимизации затрат.

Избавьтесь от нерациональных расходов и научитесь выбирать качественные товары по наименьшей стоимости. Различные промоакции помогут сэкономить, также подумайте об отказе от вредных привычек.

Как научиться экономить на Продуктах питания

В это сложно поверить, но вы можете сэкономить хорошую сумму денег, только лишь пересмотрев свой рацион питания. Порой каждый из нас балует себя вкусной, но дорогой и не сытной едой, которая ощутимо бьет по карману. Хороший способ научиться откладывать деньги состоит в контроле таких трат. Придерживайтесь следующих рекомендаций:

- откажитесь от визита в кафе или столовые во время обеденного перерыва, вместо чего берите с собой на работу домашнюю еду;

- во время каждого похода в магазин составляйте список необходимых покупок, не отклоняйтесь от него;

- ходите по продуктовым магазинам сытыми, чтобы не совершать импульсивных трат;

- покупайте про запас продукты с долгим сроком хранения на оптовых базах;

- посещайте рынки и торгуйтесь с продавцами;

- по возможности замените сладости домашней выпечкой.

Экономия семейного бюджета – важная финансовая привычка

Первое, что нужно хорошенько усвоить: экономия – не означает снижение уровня жизни. Это грамотная оптимизация собственного бюджета. Вполне возможно, что более разумный подход к финансам даже повысит ваш жизненный уровень, поскольку сократятся расходы на вредные привычки и не менее вредные продукты.

Мелкие, но регулярные ненужные расходы постепенно вырастают в крупные суммы, а в семейном или личном бюджете появляются дыры, которые нечем залатать. Разумная экономия средств – целое искусство: чтобы им овладеть, необходимо упорство и терпение. Зато узнав, как экономить деньги, вы научитесь не только избегать ненужных трат, но и делать выгодные финансовые вложения.

В данной статье речь пойдёт совсем о другой экономии – о разумном распределении своего бюджета, которое позволит не просто избежать лишних расходов, но и заняться накоплением денежных средств.

Кстати, наличие цели – отличный мотивирующий фактор.

Главное понять, как начать экономить деньги, а потом правильное отношение к финансовым тратам станет своего рода привычкой.

Переход к разумной экономии осуществляется поэтапно:

- Сначала нужно разделить все траты на необходимые и излишние;

- Затем следует пересмотреть режим использования платных ресурсов (электроэнергии, воды, средств связи);

- Далее – оптимизация режима питания и трат на продукты;

- Ещё один необходимый шаг – откладывание определённого процента сэкономленных финансов: лучше, если деньги не лежат мертвым грузом, а работают.

Даже если вам удастся откладывать всего 10-20% от ежемесячного бюджета, это позволит создать внушительные накопления уже за 6-12 месяцев. Ещё раз повторю, что не нужно воспринимать экономию денег как вынужденный период самоограничения. Разумное отношение к финансам – возможность изменить свою жизнь к лучшему.

Машина

Машина решает многие проблемы современного человека, но в то же время доставляет немало хлопот и финансовых затрат, начиная с регулярного прохождения ТО, заканчивая ремонтом, заменой деталей и оформлением страхового полиса, который тоже стоит далеко не 100 рублей. Так на чем же можно сэкономить?

- Незначительные поломки, неисправности, дефекты. Многие автовладельцы при появлении малейшей царапины спешат на самое крутое СТО, ищут лучших специалистов своего дела и устраняют ее за несколько тысяч рублей, кроме того, им еще и обязательно впарят восковую полировку и всякие разные и очень «нужные» процедуры для машины. Мы не говорим о тотальных неисправностях, когда действительно нужен профессионал. Мы говорим о мелочах, в которых при желании можно даже самому разобраться.

- Перекус на заправке. На каждой заправке есть магазинчики, ассортимент которых полностью состоит из вредных вкусняшек вроде напитков, энергетиков, хот-догов, пиццы, чипсов. Ошибкой водителя часто становится в таком случае выезд по делам или на работу на голодный желудок, после чего он обязательно потратит деньги на что-то ненужное и непредвиденное. Выход из ситуации – поесть дома или взять с собой небольшой тормозок.

- Состояние шин – поломку машины или отдельных ее частей, чрезмерный расход топлива могут спровоцировать недокачанные или перекачанные шины. Внимательно следите за этим моментом.

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

5 правил экономных покупок

Чтобы регулярно покупать одежду, обувь, бытовую технику, электронику многим людям приходится копить. Психологи разработали 5 правил, как экономить деньги при маленькой зарплате и покупать все необходимое:

- Не совершайте покупки спонтанно. Если возникло желание приобрести что-то дорогое, обдумайте это несколько дней и обсудите с близкими.

- Используйте бонусные карты, дисконты, скидочные сертификаты. Если собираетесь купить дорогую вещь, а скидочной карты магазина нет, обратитесь к друзьям и знакомым. Возможно, кто-то согласится одолжить вам свой дисконт.

- Не покупайте вещь в первом же магазине. Сравните цены в нескольких местах, найдите заинтересовавший товар в интернете. Потому что так вы будете лучше готовы к покупке.

- Откажитесь от новинок и брендов. Потому что вещи из новой коллекции, как и новые модели техники, стоят обычно дорого. Но уже через несколько месяцев после презентации, их можно купить дешевле.

- Платите только за нужный функционал. Дорогие модели бытовой техники и электроники оснащены десятками функций. Перед покупкой обдумайте, какие функции вам действительно нужны, а за какие не стоит переплачивать.

Разумный подход к покупкам – это экономия семейного бюджета. Чтобы избежать эмоциональных приобретений, перед шопингом составьте план расходов и ограничьте количество денег при себе.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

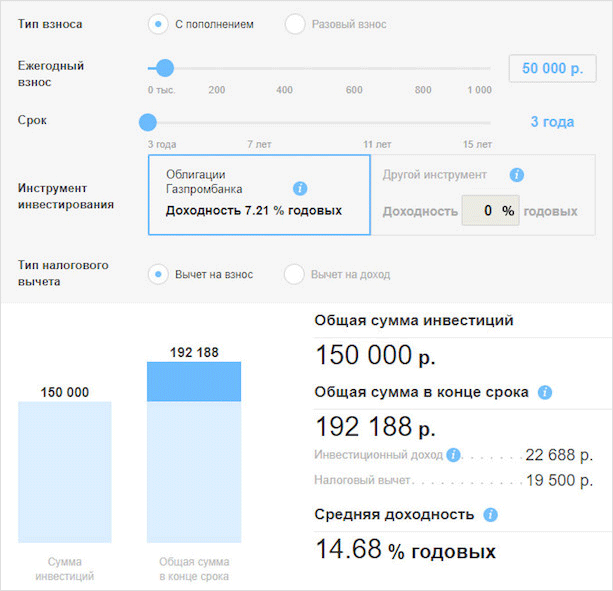

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Где теряются деньги? Почему деньги не копятся?

Где чаще всего мы теряем деньги в пустую? Наверное, каждый у себя в голове уже вспомнил такие моменты, когда он тратил деньги в никуда, но я сейчас расскажу о самом неочевидном.

- Кредиты. Мы часто покупаем бытовую технику, автомобили и даже мобильные телефоны в кредит. Но какой в этом смысл? Ваш самый последний и красивый айфон уже через год станет в два раза дешевле, а вы еще только тело кредита погасите. На заемные деньги можно и нужно покупать только фундаментальные вещи, которые дорожат или, как минимум, не дешевеют со скоростью звука (квартира, земельные участки и т.д.). Так же на заемные средства можно делать любые покупки, которые принесут вам прибыль. К примеру, я могу купить на перепродажу партию айфонов. Неплохое вложение, если маржа перекроет процент по займу.

- Никогда не давайте в займы. Меня последнее время жутко стало бесить то, когда у меня спрашивают в займы. Во первых, люди очень плохо отдают деньги. Во вторых, да 500 руб. – вообще не деньги, но если давать безвозвратно всем, то набегает круглая сумма. К примеру, за 2017 год я дал суммарно в займы примерно 60 т.р. из них где-то 9500 руб мне не вернули. Скорее всего, уже и не вернут.

- Отношения, которые ни к чему не приведут. Звучит довольно странно, но отношения – довольно затратная штука. Вы тратите не только свою наличность, но и время (пишу от лица мужского пола). Если вы заранее понимаете то, что эти отношения даже отдаленно не похожи на серьезные, то относитесь к ним соответственно.

- Попытка выглядеть состоятельнее, чем мы есть на самом деле. Это самая большая и глупая ошибка, которую люди все чаще и чаще допускают. К примеру, вы получаете в месяц 15 – 20 т.р., но при этом покупаете iphone x за сумму, которая близка к вашему годовому доходу. Хорошая попытка кинуть понт, но бессмысленная.

- Перед походом в магазин не составлять списки для покупок. Наверное, на каждом сайте в статье на тема “как экономить деньги” есть это совет, но повторить лишним не будет. Если мы идем за покупками без списка, то очень часто набираем много ненужного, что после может просто улетать в мусорное ведро.

Что поможет научиться экономить больше денег?

- Избегайте ненужных для вас скидок. Все эти акции и скидки сделаны для того, чтобы продать вам товар, который не так-то сильно вам нужен. С одной стороны, довольно неплохо если этот товар нужен и сейчас на него есть скидка, но если в нем нет необходимости, то и покупать его не стоит.

- Мы довольно много тратим на еду. Убедитесь, что вся еда действительно съедается, а не выкидывается в мусорное ведро.

- Если у вас возникло желание купить что-то красивое, дорогое и очень привлекательное, то отложите покупку этого на несколько недель. Это будет хорошим сроком для обдумывания покупки.

- Если вы когда-то пользовались кредитами, а теперь погасили их, то можно сумму ежемесячной платы за кредит класть на свой накопительный счет. Скорее всего, экономить с кредитом вы уже научились.

- С любого дохода откладывайте 10%. Жизнь человека постоянно наполнена событиями, которые трудно предсказать. Иметь специальную финансовую подушку на случай форс-мажора лишним никогда не будет.

- Никогда не занимайте деньги и не берите кредиты. Даже если предложение кажется очень выгодным, то за любые заемные средства придется платить процент. Заниматься у родственников без процентов тоже не стоит без весомой причины, т.к. это нарушит вашу привычную схему по накоплению денежных средств.

Значение

Сэкономить — глагол совершенного вида, происходит от имени существительного “экономия”. Семантическое значение — сокращение расходов или разумное распоряжение материальными благами.

С первого прочтения становится понятным, что слово имеет нерусские корни. Оно происходит из греческого языка и состоит из двух частей: икос “дом” и номос “управление”. Сначала выражение использовалось в латыни. На сегодняшний день встретить подобные словоформы практические во всех романо-германских языках, откуда оно пришло и в русский язык.

Синонимы

Синонимы помогают не только разнообразить речь, но и избежать ошибок, если не знаете, как написать нужное выражение.

Популярные синонимы:

- сберечь;

- сохранить;

- накопить;

- выгадать.

Зефирный эксперимент

В 60-х прошлого века психолог Уолтер Мишел провел, наверное, самый известный эксперимент в области изучения самоконтроля. Он проводил исследование в детском садике на территории Стэнфордского университета при участии детей сотрудников университета в возрасте 4х лет. Участвовали как дети профессоров, так и младшего обслуживающего персонала. В дальнейшем этот эксперимент назвали «Зефирный эксперимент».

Уолтер Мишел

Суть эксперимента

Представьте, что вы — четырёхлетний ребёнок, перед вами кладут зефир и предлагают следующую сделку: «Я сейчас ненадолго отойду по своим делам, и если ты не будешь есть этот зефир, то по возвращении я дам тебе ещё один». Довольно непростая задачка для четырёхлетнего ребенка, согласитесь? Малыш оставался один на один с зефиркой и серьезным испытанием. Ему предстоит битва между мгновенным удовольствием и отсрочкой, желанием и самоконтролем.

Выбор, сделанный ребенком, явится весьма показательным критерием, который быстро раскроет не только его характер, но и многое скажет о том жизненном пути, который ему предстоит пройти.

Некоторые дети были в состоянии подождать казавшиеся им бесконечностью пятнадцать — двадцать минут до возвращения взрослого. Чтобы стойко перенести внутреннюю борьбу, они закрывали глаза, дабы не смотреть на сладости и устоять перед соблазном, опирались головой на руки, разговаривали сами с собой, пели, играли со своими руками и ногами и даже пытались заснуть, или прятались под стол, чтобы не видеть вкусняшку. В итоге, они получали свое заслуженное вознаграждение.

Другие дети, практически сразу съедали зефир, после того как взрослый выходил из комнаты.

Выводы

После окончания эксперимента за этими детьми проводилось длительное наблюдение вплоть до момента окончания средней школы (в общей сложности это заняло от 12 до 14 лет). Вот какие выводы сделал Уолтер Мишел:

- Устоявшие перед соблазном в четыре года дети оказались более общительными, уверенными в себе и лучше справлялись с жизненными трудностями.

- В процессе обучения «устоявшие» могли лучше формулировать свои мысли и рассуждать логически, а также сосредотачиваться, строить планы и следить за их выполнением.

- В речевом и математическом тестировании «устоявшие» набирали в среднем на 15% больше баллов.

- Они смело принимали вызов, сталкиваясь с проблемами, и всегда решали их, не сдаваясь даже перед лицом серьезных трудностей; они полагались на собственные силы и были уверены в себе, заслуживали доверия и были надежными.

И, самое важное, дети, которые дождались второй зефирки, уже в зрелом возрасте умели пожертвовать сиюминутным удовольствием, дабы позднее достичь более значимой цели. Таким образом, после 15 лет исследований был выявлен краеугольный камень силы воли

Он заключается в способности сознательно сдержать порыв ради достижения цели. Причём абсолютно неважно, каких масштабов перед вами стоит цель: получить вторую зефирку, укрепить своё здоровье или преуспеть в бизнесе

Таким образом, после 15 лет исследований был выявлен краеугольный камень силы воли. Он заключается в способности сознательно сдержать порыв ради достижения цели

Причём абсолютно неважно, каких масштабов перед вами стоит цель: получить вторую зефирку, укрепить своё здоровье или преуспеть в бизнесе

Поведение четырехлетних детей во время теста на отсрочивание удовольствия является в два раза более мощным прогнозирующим параметром их будущих оценок во время теста академических способностей, чем коэффициент умственного развития в четыре года (IQ).

IQ становится более мощным прогнозирующим параметром в отношении результатов теста академических способностей только после того, как дети научатся читать.

Это наводит на мысль о том, что способность откладывать удовольствие вносит большой вклад в интеллектуальный потенциал совершенно независимо от собственно коэффициента умственного развития.

В 90х этот эксперимент еще раз провели и результаты подтвердили…НО! Эти выводы были актуальны лишь до 2021 года, пока Тайлер Уоттс из Нью-Йоркского университета со своими коллегами не усомнились в качестве проведения «Зефирного эксперимента».

Коммунальные услуги

Еще один хороший совет, позволяющий сберечь финансы, заключается в рациональном использовании коммунальных услуг. В этом случае приходится пересматривать потребительские привычки, чтобы расходовать меньше ресурсов. Старайтесь пользоваться светом по вечерам только при необходимости и не забывайте выключать его, когда уходите из комнаты.

Используйте рационально воду: закрывайте кран, когда чистите зубы, отчищаете руки или тело от загрязнений, используйте маленький напор, чтобы смыть моющее средство с посуды, мыло или гель для душа с рук и тела, а также не сливайте всю воду из бачка при походе в туалет

Важно понимать, что от грамотного расхода коммунальных услуг в большой мере зависит то, сколько денег удастся сэкономить

Дополнительно вы можете взять во внимание следующие советы:

- используйте энергосберегающие лампочки во всех комнатах;

- установите счетчики на свет, воду и газ, платите только за то, что израсходовали сами;

- выключайте бытовую технику из розетки, когда не пользуетесь ею;

- покупайте товары с низким потреблением энергии;

- пользуйтесь кондиционером только в случае аномально жаркой погоды;

- устраните проблемы с сантехникой, замените протекающие краны.

Общие сведения

Как только встроите его в свою жизнь, можете выбирать следующий, и так маленькими шагами, раз за разом вы научитесь экономить и увидите, что уже можете управлять своими финансовыми потоками. Все советы разные и потребуют от вас разных усилий, что-то займет всего пару минут, на какие-то уйдет пара часов, а какие-то нужно выполнять регулярно изо дня в день, из месяца в месяц. Возможно, не все советы будут актуальны для каждого из вас, но какие-то определенно стоит внедрить в свою повседневную жизнь.

До того, как перейдем непосредственно к рассмотрению способов экономии, стоит упомянуть несколько правил ведения собственного бюджета, которые должны стать аксиомами, если вы всерьез нацелены на экономный и разумный образ жизни.

Правила разумных:

Правило 1: Ведите учет доходов и расходов. Сегодня это можно делать в электронных программах, мобильных приложениях, даже большинство банков в своем интернет-банке уже имеют функцию учета бюджета, да и старый добрый способ ведения бюджета в тетрадке никто не отменял, более продвинутые могут использовать для этих целей и программу Эксель.

Учет доходов и расходов даст вам понять, куда уходят ваши деньги, научит планировать траты заранее и выявит черные дыры, от которых можно легко избавиться и сохранить львиную долю своего бюджета. Как только вы проясните для себя основные статьи ежемесячных расходов (по статистике на это может уйти до 3-4 месяцев), то можете начинать планировать свой бюджет, сначала составьте план на месяц, установите лимиты трат на все категории, постарайтесь придерживаться этого плана.

Правило 2: Живите по средствам. Избегайте трат, которые выходят за пределы вашего бюджета, тему более избегайте покупок в кредит. Кредиты и займы сегодня выдаются под такие проценты, что потом свой внезапный порыв купить шубу, поужинать в дорогом ресторане или купить новый телефон, вы будете оплачивать месяцами, а то и годами. Лучше отложить покупку до тех времен, когда вы спокойно сможете ее позволить себе без вреда для бюджета.

Правило 3: Откладывайте 10% со любого своего дохода, лучше в банк на депозит, чтобы эти деньги хоть как-то работали. 10% это на столько мало, что вероятнее всего вы не ощутите какого-то сильного дискомфорта. Но 10% за год станут еще одной вашей заработной платой, которую вы незаметно сэкономили. 10% это ориентир, вы можете заменить его на какую-то фиксированную сумму или иной произвольный процент.

Как распорядиться этим внеплановым доходом, я думаю, что вы найдете. А если нет, то с него можно начать формировать свой резервный фонд на разные случаи жизни, чем больше он будет, тем лучше. Кроме того, вы можете дополнительно пополнять свой фонд произвольными суммами. Можно ввести себе дополнительную денежную мотивацию за привитие каких-либо привычек. Например, начинаете бегать по утрам, каждый пропуск одного дня – пополняет копилку на 100 рублей, а цепочка из 30 дней подряд дает вам возможность потратить энную сумму из фонда. В общем, играйте, развлекайтесь и зарабатывайте.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

- запишите или нарисуйте на листе бумаги цель накопления. Например, новый телефон, поездка на море т. д. Повесьте на видное место (холодильник или зеркало);

- каждый вечер, перед сном представляйте в голове, что вы уже приобрели желаемую вещь. Рисуйте яркие образы, что будете с ней делать, что скажут друзья и знакомые, что будете чувствовать;

- напишите себе план накопления на год или несколько лет вперед. Например, если каждый месяц вы будете откладывать 5 000 руб., то через 12 месяцев это уже будет 60 000 руб. как минимум.

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

- четкое понимание, куда уходят деньги;

- выделение обязательных и необязательных статей расходов;

- создание плана экономии;

- вычисление примерной суммы, остающейся от ваших доходов по окончании месяца.

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Вот пара советов.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

- рублевый или валютный счет в банке (накопительный или депозит),

- пластиковая карта с начислением процентов,

- металлические счета,

- индивидуальный инвестиционный счет.

Более подробно мы поговорим о них в следующем разделе.

Как научиться экономить деньги?

Многих людей интересует вопрос: как научиться экономить деньги? Данная тема всегда была поводом для длительных обсуждений, но сейчас она особенно актуальна ввиду нестабильной экономической ситуации в стране. Главное – усвоить основной момент, экономия – это привычка, а она, как известно, формируется и четко закрепляется за 21 день ежедневного повторения. Какие этапы происходят при формировании привычек?

- День первый – поставлена четкая цель, человек начинает действовать.

- День второй – повторение выбранного действия.

- День седьмой – повторение действия не только в будни, но и в выходные дни, так как выходных при формировании привычки не существует. Пропустили день и сделали себе выходной? Отлично, начинайте весь процесс с нуля.

- День двадцать первый – при ежедневном осознанном выполнении привычки она должна сформироваться и закрепиться.