Индивидуальный инвестиционный счет: получаем вычет

Содержание:

- Важные моменты ИИС типа «А»

- Такой разный год

- Когда выбирается тип ИИС

- Какие документы нужны

- Как получить доступ в личный кабинет на сайте налоговой инспекции

- Как подать декларацию через личный кабинет на сайте налоговой инспекции

- Как ещё можно подать декларацию

- Что делать, если не хотите сами этим заниматься

- Когда поступят деньги

- Как пользоваться официальным сайтом налоговой

- Какие документы понадобятся?

- Пара моментов

- Разновидности вычетов и необходимый перечень документов

- Когда возврат вычета не выгоден

- Как выбрать тип вычета на ИИС

- Два вида вычетов по ИИС

- Как получить дополнительный доход

- Вывод

Важные моменты ИИС типа «А»

ИИС – это специальный брокерский счет для инвестиций на фондовом рынке, предполагающий налоговые льготы от государства. ИИС бывают двух типов.

Тип «А» позволяет начиная с первого года регистрации ежегодно получать вычет в размере до 13% внесенной на счет суммы до 400 тысяч рублей. То есть максимальный возврат за один календарный год составляет 52 тысячи рублей.

Тип «Б» дает право не платить налоги с полученных от торговли на счете доходов, но только после его закрытия. А закрыть ИИС можно минимум через три года после открытия.

И так льгота позволяет вернуть до 13% с суммы, перечисленной на ИИС в течение одного календарного года. Процедура доступна только для физических лиц, которые трудоустроены или оплачивают 13-процентный налог на доходы.

Помните о важных ограничениях ИИС типа «А»:

- Счет открывается на срок от трёх лет и более, владельцу нельзя снимать с него деньги.

- Одновременно может быть открыт только один ИИС.

- Допускается пополнение только в рублях. Максимальная сумма – 1 миллион. Но вычет можно получить только с 400 тысяч.

- В отличие от банковского депозита ИИС может принести не только доход, но и убыток.

Когда лучше подавать на вычет, зависит от пожеланий инвестора. Период опции возврата налога составляет 3 года с момента их перечисления в казну. Допускается открытие счета 30-31 декабря, а подача запроса на вычет уже с 10-го января следующего года.

Для получения льготы обязательно подавать декларацию о доходах. Воспользоваться опцией можно, отчитавшись о заработках за 2015 и последующие годы.

Такой разный год

Начну немного с теории.

В законе прописано требование к минимальному сроку жизни ИИС — 3 года. Отчет трехлетки начинается с момента открытия счета

То есть не важно в какой момент времени вы откроете ИИС: в январе, марте или декабре. По истечению ровно 3-х лет (или через 1 095 дня) условия по минимальному требованию к жизни ИИС будут считаться выполненными

Пример. ИИС открыт 1 августа 2020 года. 1 августа 2023 года — пройдет ровно три года с момента открытия счета.

За один год мы принимаем период в 365 дней.

Здесь все понятно и логично. Идем дальше.

От кого мы ждем возврата денег в виде налоговых вычетов? От налоговой (капитан Очевидность).

Налоговая использует в мерах учета — календарный год. Это период с 1 января по 31 декабря. И вычеты она предоставляет за календарный год. Не более одного вычета за один календарный год.

И как раз благодаря этому расхождению мер измерения времени, мы можем получать чуть больше вычетов.

Когда выбирается тип ИИС

После того, как вы разобрались, какой ИИС выгоднее именно вам, можно выбрать соответствующий тип вычета. Причем вы не обязаны делать это сразу – решение можно принять практически в любой момент. Однако рекомендую окончательно определиться максимум через 2-2,5 года после открытия депозита.

Дело в том, что когда вы подадите заявление на вычет в налоговую, в расчет возьмут последние 3 календарных года. И если, к примеру, вы открыли депозит 5 лет назад, подали заявление в самом конце этого срока, то за первые 2 года вычета не будет. Оптимальный вариант такой: открываете депозит, привыкаете, обучаетесь, торгуете. А уже через 1-2 года вы сами сможете разобраться и выбрать самые выгодные условия по ИИС.

Какие документы нужны

Перед отправкой документов в налоговую инспекцию вам нужно подготовить такие бумаги:

- договор с брокером об открытии ИИС (дают при открытии счёта в офисе или присылают на электронную почту, если ИИС открывался через интернет);

- справка 2-НДФЛ за прошлый год (можно спросить в бухгалтерии на работе);

- платёжные поручения или приходно-кассовые ордера, подтверждающие отправку денег на ИИС (их можно скачать в интернет-банке, если через него отправляли деньги).

Подойдут цифровые копии этих документов — например, фотографии или изображения в формате pdf, которые можно переслать в электронном виде.

Как получить доступ в личный кабинет на сайте налоговой инспекции

Получить пароль можно одним из таких способов:

- при посещении любой налоговой инспекции (возьмите ИНН и паспорт);

- использовать логин и пароль от сервиса «Госуслуги» (можно получить на Почте России или в МФЦ);

Ещё вам понадобится простая электронная подпись (ЭП), которой вы будете подписывать документы, отправляемые в инспекцию. Это пароль, который вы сами задаёте. Чтобы создать ЭП, нужно зайти в свой профиль, который доступен при клике на своё имя на главной странице. Затем выбрать вкладку «Получить ЭП». Она регистрируется в течение суток. После этого вы сможете отправлять документы через сайт налоговой, указывая пароль к сертификату ЭП вместо своей подписи.

Как подать декларацию через личный кабинет на сайте налоговой инспекции

Для этого выберите раздел «Жизненные ситуации» и нажмите на «Подать декларацию 3-НДФЛ». Затем возможны два варианта:

- заполнить декларацию онлайн.

Вот как заполнять декларацию онлайн:

- Выберите налоговую инспекцию, куда будет отправлена декларация — она должна располагаться по месту вашей регистрации.

- Укажите год, за который подаётся декларация. Сейчас можно подать за 2019, 2018 или 2017 год.

Добавьте источник дохода. Им может быть организация, в которой вы работаете, статус индивидуального предпринимателя, физическое лицо или иной источник. Чаще всего нужно указать официальное название компании, в которой вы работаете. Оно написано в справке 2-НДФЛ. Из неё перепишите ИНН, КПП, код по ОКТМО и доходы, которые вам начисляли каждый месяц, итоговые суммы дохода и удержанного налога.

Укажите вычеты, которые хотели бы получить. Если у вас ИИС, то нужно поставить «галочку» напротив «Инвестиционные налоговые вычеты». Дальше надо записать сумму, на которую пополнили ИИС в прошлом году.

Прикрепите электронные формы документов, которые указаны выше.

Введите пароль к сертификату электронной подписи и отправьте декларацию с документами в налоговую службу.

Можно тут же заполнить документы на возврат денег на ваш банковский счёт. Для этого нужно указать БИК банка, его полное название и номер самого счёта. Затем подписать заявление ключом к электронной подписи.

Если забыли прикрепить какие-то документы, то вернитесь в раздел «Подать декларацию 3-НДФЛ», нажимайте на номер декларации и добавляйте документы.

Как ещё можно подать декларацию

3-НДФЛ и подтверждающие документы можно передать в налоговую инспекцию по месту жительства лично или отправив письмом по почте (лучше заказным с описью вложения, чтобы было доказательство, что отправили).

Что делать, если не хотите сами этим заниматься

Существуют компании, которые готовы помочь заполнить налоговую декларацию и передать её в налоговую инспекцию. Стоимость услуг составляет от 499 ₽. От вас требуется только собрать пакет документов.

Кто может заполнить и отправить декларацию

| Сервис | Стоимость |

| 1 699 ₽ | |

| 499–3600 ₽ | |

| 690–2900 ₽ | |

| 1 400 ₽ |

Когда поступят деньги

Примерно через четыре месяца. По закону у налоговой инспекции будет три месяца на проверку документов и месяц на отправку денег. Если вы не приложили нужные документы, то рассмотрение заявления приостановят и время проверки может увеличиться.

Как пользоваться официальным сайтом налоговой

- можно смотреть все свои сделки и объекты налогообложения, суммы налогов, начисленных по ним;

- формировать отчетность по перечисленным в бюджет налогам;

- видеть суммы оплат и задолженности;

- оплачивать их по реквизитам через интернет-платежи;

- формировать бланки подоходных и других деклараций;

- подавать отчетность в ФНС дистанционно.

Декларация 3-НДФЛ является официальным документом, поэтому должна содержать подпись налогоплательщика. Поскольку она подается в онлайн-режиме, то и подпись будет цифровой (электронной).

Чтобы получить электронную подпись для налоговой, нужно в своем профиле найти вкладку, которая так и называется «Получить ЭП».

Далее техподдержка попросит ввести пароль, который нужен для получения доступа к сертификату. Его нужно обязательно записать, потому что его восстановление займет много времени.

Данная подпись самая простая, как её ещё называют — неквалифицированная. Она подходит только для подписания документов на сайте самой ФНС.

Какие документы понадобятся?

Для получения инвестиционного вычета нам понадобятся документы, подтверждающие, что у нас есть ИИС, что мы внесли на него деньги и что мы добросовестно платим налоги государству. Вот полный список документов, необходимых для налогового вычета по ИИС:

- Договор, подтверждающий открытие ИИС;

- Документ, подтверждающий факт зачисления денежных средств на ИИС;

- Справка о доходах физического лица (форма 2-НДФЛ);

- Заявление о возврате суммы излишне уплаченного налога;

- Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ).

Договор на открытие ИИС

Сделайте копию договора на брокерское обслуживание и заверьте ее своей подписью. Этого будет достаточно. Если будете сдавать документы в налоговую лично, на всякий случай, возьмите с собой оригинал договора, если инспектор захочет сверить копию с оригиналом.

Документ, подтверждающий факт зачисления денежных средств на ИИС

Любой документ, подтверждающий, что вы перечислили деньги на счет. Если вы платили с банковского счета, распечатайте платежное поручение (если вы делали несколько переводов, понадобятся платежки по каждой транзакции). Если вы вносили деньги наличными – приходно-кассовый ордер, выданный вам в кассе банка при зачислении денег на ИИС.

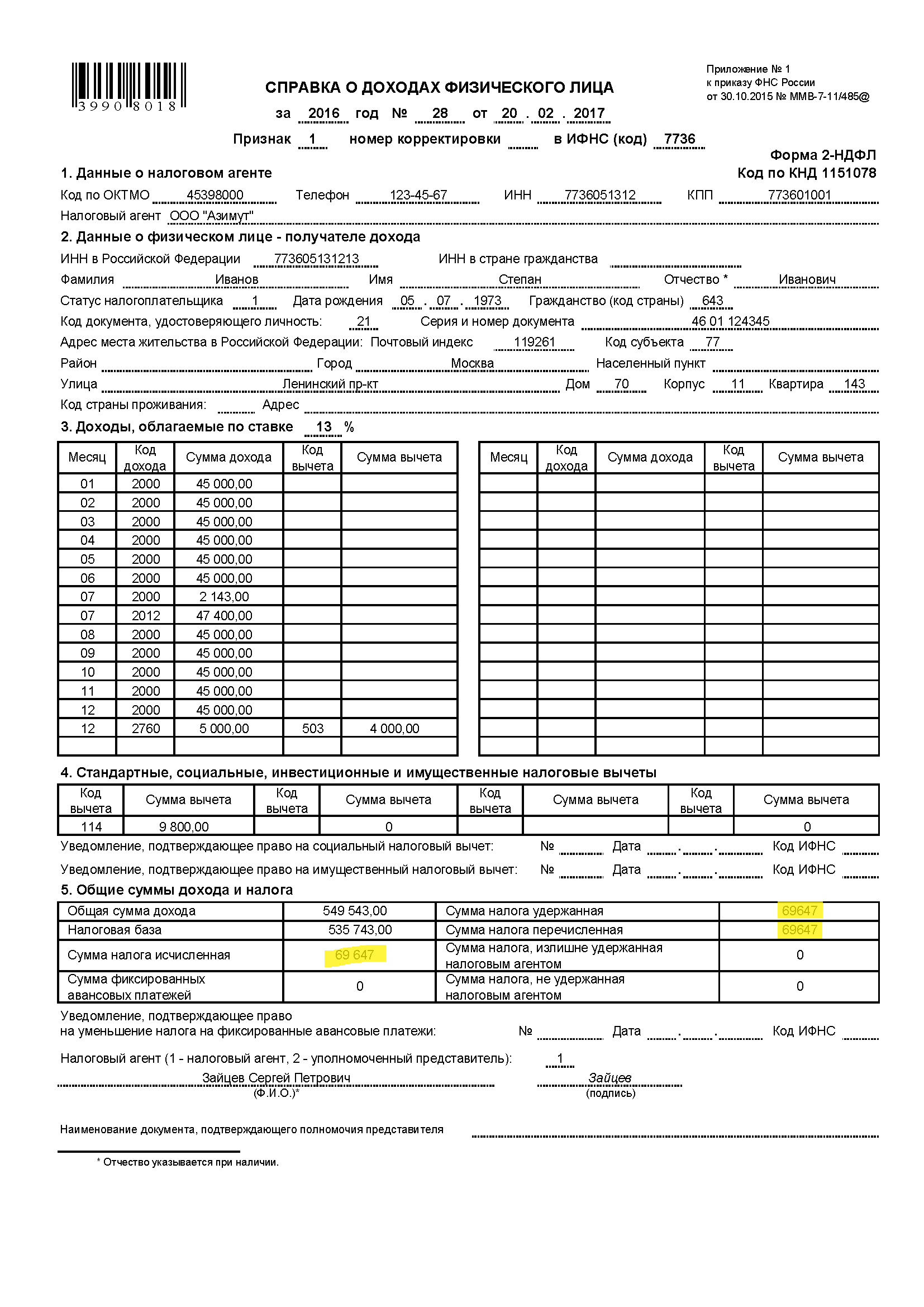

Справка о доходах физического лица (форма 2-НДФЛ)

Справка 2-НДФЛ, которая наверняка вам знакома

Обратите внимание, что вам понадобится справка за весь календарный год

Справка 2-НДФЛ

Справка 2-НДФЛ

Обратите внимание на сумму начисленного и уплаченного налога с вашей зарплаты. Напоминаем, что вычет не может быть больше удержанного с вас налога

Заявление о возврате налога

Заполните заявление на налоговый вычет по форме, установленной Федеральной налоговой службой. Вы можете скачать бланк заявления о возврате НДФЛ ( RTF).

Декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Этот шаг – самый сложный. Форма 3-НДФЛ – это 19 страниц, состоящих из ячеек для ввода цифр. Не волнуйтесь, вам не нужно заполнять каждую графу. Но ошибиться действительно можно. Если у вас есть знакомый бухгалтер, попросите его помочь вам. Если решили пройти всю процедуру самостоятельно – установите специальную программу на компьютер, которая заполнит все поля автоматически. Наконец, третий способ – заполнить декларацию в Личном кабинете налогоплательщика на сайте ФНС. Мы рекомендуем именно этот способ, так как Личный кабинет нам еще пригодится.

Пара моментов

Налоговая может завернуть декларацию (а вместе с тем и право на вычет), если заподозрит вас в злоупотреблении ИИС. Бойтесь если главная ваша цель не инвестиции, а только получение налогового вычета.

Какие основания так считать могут быть у налоговой?

Наиболее часто встречаются две причины для отказа:

- Вы пополняете ИИС без совершения сделок. Лечится покупкой инструментов денежного рынка (типа FXMM / VTBM) или очень коротких облигаций. Риски снижения стоимости купленных активов практически нулевые.

- Внесли деньги под конец жизни ИИС (зафиксировав право на вычет), возможно даже что-то купили, но почти сразу же (буквально через несколько дней) закрыли счет.

По второму пункту по идее можно отбрехаться (успешные кейсы у меня есть), если вы до этого хотя бы периодически пополняли счет и совершали сделки (пусть даже и не на большие суммы). Типа причина закрытия не жажда наживы в виде вычета, а срочно понадобились деньги, а взять их кроме как с ИИС неоткуда. Вот и приходится мне бедняжке, скрепя зубами закрывать ИИС «к которому я так привязался за это время» и выводить деньги.

Но здесь все зависит от лояльности вашего налогового инспектора — он может встать в позу и лишить вас права на последний вычет. Поэтому чтобы не рисковать, если под конец было очень крупное пополнение счета, желательно выждать один-два месяца и только потом закрывать ИИС. В этом случае проблем быть не должно. Проверено на практике.

Удачных инвестиций на ИИС и стабильных налоговых вычетов!

Разновидности вычетов и необходимый перечень документов

Начну с того, что такие вычеты могут быть 2-х типов.

Первый вариант предполагает возврат налога государством от суммы внесенных инвестиций, но не более чем с 400 000 рублей.

Учитывая, что ставка НДФЛ составляет 13%, получается, что мы можем рассчитывать на возврат не более 52 000 рублей.

Согласитесь, что сумма очень даже приятная.

Второй вариант — получение льгот с финансового результата (прибыли), который появился в результате торговли ценными бумагами и другими инструментами на ИИС.

При выборе второго типа ИИС – Вы освобождаетесь от уплаты НДФЛ.

Ниже будет представлена подробная инструкция для получения вычета, который можно получить при посещении налоговой службы или подаче документов в электронном виде.

Второй вариант гораздо удобнее.

Купить акции онлайн

Итак, посмотрим, какие документы придется приготовить:

- декларация по форме 3-НДФЛ — главный документ, в котором отражаются все инвестиционные операции. Подробнее о заполнении декларации онлайн – ниже;

- справка 2-НДФЛ (о доходах). Берется за тот год, в котором были сделаны инвестиции, за которые планируется получить возмещение. Справку можно брать в бухгалтерии своего предприятия, у брокера или у другого налогового агента, перечисляющего за нас подоходный налог;

- платежные документы, подтверждающие зачисление денег на ИИС, открытый в брокерской организации. Это приходный ордер, платежное поручение или другая квитанция. Если платежка не сохранилась, можно обратиться в свой банк для получения дубликата с печатью;

- договор на открытие брокерского счета. В разных конторах предусмотрены различные его формы: генеральное соглашение, извещение о присоединении к регламенту, договор на открытие или ведение инвестиционного счета;

- специальная форма заявления на возврат денег (можно найти в приложении № 8 к приказу Российской ФНС, датированному 14.02.2017 г.).

Теперь немного о сроках подачи.

Для обычных деклараций о доходах, расходах и имуществе срок ограничен — сдавать нужно не позднее 30 апреля того года, который следует за отчетным.

Для получения вычета по ИИС (вариант с возвратом от годовой суммы сделанных инвестиций, а не от полученного финансового результата) жестких сроков нет. Главное, предоставить ее в течение 3-х лет после отчетного года.

Подавать документ следует в налоговую службу по месту своей регистрации. Это можно сделать в бумажном, либо электронном виде.

Поскольку последний не предполагает посещения органа ФНС, его можно считать более прогрессивным, и мы остановимся на нем подробнее.

Когда возврат вычета не выгоден

На вычет НДФЛ по ИИС не могут претендовать лица, не являющиеся плательщиками подоходного налога. К таковым относятся ИП на УСН, ЕНВД и Патенте, неофициально трудоустроенные граждане, неработающие пенсионеры.

При вложении крупных сумм в любые активы, налог с которых превышает размер выплаты. Например, налоговые сборы с прибыли от ОФЗ, муниципальных бондов не предусмотрен, и вернуть 13% от инвестиции выгодно. С дохода от дивидендов или от купли-продажи акций, корпоративных облигаций и других ценных бумаг физические лица обязаны выплатить налог в бюджет. В этом случае стоит рассчитать, какой вариант льготы более интересен с финансовой точки зрения.

Как выбрать тип вычета на ИИС

И самый главный вопрос – какой же тип ИИС выбрать именно вам. Везде есть свои плюсы и минусы:

- Первый тип вычета по ИИС дает вам гарантированную выплату 13% от взносов. Такой вариант подходит, если вы можете инвестировать ежегодно (например, по 50-100 тыс. и более), а также при условии, что у вас достаточно высокая официальная зарплата (30-40 тыс. и более).

- А вот как работает ИИС типа Б: он ничего не гарантирует, но зато если вы получите доход, сможете вывести его практически в чистом виде, не отдавая 13% НДФЛ.

ИИС типа А и типа Б: наглядный пример

Само по себе описание типов ИИС вряд ли наведет на мысль, какой из них выгоднее. Поэтому давайте разберем на примере. Допустим, вы открываете счет и пока готовы вкладывать не более 200 тыс. в год, что вполне нормально для начинающего инвестора. При этом получаете официальную зарплату 40 тыс. руб. В получении дохода от инвестирования пока не уверены, поэтому будем исходить из минимум: 6% годовых – это более, чем реально.

За 3 года у вас накопится около 40000 рублей чисто на процентах. С этой суммы вы должны уплатить 13%, следовательно, на руки вам достанется почти 35000 руб. В этом случае:

- Если вы выбираете счет 1 типа, выплата от государства за 3 года составит 78000. Это возможно благодаря возврату НДФЛ с зарплаты (в год с вас удерживают по 62400 руб.).

- Вычет типа Б (ИИС 2 типа) освобождает вас от обязанности уплачивать НДФЛ, т.е. вы получите всю сумму и сэкономите (в данном случае) 5200 руб.

Ответ очевиден: поскольку индивидуальный инвестиционный счет по типу А позволяет получить гарантированную выплату, а вы готовы ежегодно инвестировать на депозит какую-то сумму, вам следует выбирать именно его.

Как выбрать тип ИИС: еще один пример

Рассмотрим другой пример. Вы также вкладываете на счет по 200 тыс. ежегодно, зарабатываете те же 6% годовых. Но являетесь предпринимателем на УСН или самозанятым – т.е. не уплачиваете НДФЛ. За 3 года вы получите чистую прибыль 40 тыс. В этом случае:

- Если выбрать тип 1, никаких выплат вы не получите, потому что официально ваши доходы не облагаются НДФЛ.

- ИИС 2 типа вычета освобождает вас от обязанности уплатить 13% от 40000, т.е. экономит 5200 руб.

Этот пример показывает, что тип Б для ИИС выгоден, если вы не уплачиваете НДФЛ. Следовательно, если вы официально трудоустроены или получаете другие доходы, с которых удерживают налог, однозначно стоит выбрать первый вариант. Если же НДФЛ вы не уплачиваете или вы вполне уверены, что можете получать большой доход, самый выгодный ИИС для вас – тип Б. А ИИС третьего типа, как я уже говорил, пока не придумали. Поэтому нужно определиться – либо тот, либо другой.

Инструкция по выбору: ответьте на 3 вопроса

Получается, что для правильного выбора вам нужно ответить на такие вопросы:

- Какую сумму в год готовы вносить.

- Удерживают ли с вас НДФЛ 13%.

- Какая у вас белая зарплата (до 30000 или больше).

Если вы готовы вносить до 400000, а официальный доход более 30000, выгоднее воспользоваться вариантом А. Если вы готовы инвестировать до 1 млн. в год и/или вы не платите НДФЛ, вам однозначно подойдет ИИС вариант Б. Причем выбор ИИС часто связан с типом людей. Те, кто не любит рисковать, охотнее воспользуется гарантированным вычетом А. А те, кто настроен зарабатывать 20-30% годовых и выше, скорее, выберет вычет Б.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

Как получить дополнительный доход

Пошаговая инструкция выглядит так: для начала выбирается брокер, открывается ИИС и, как правило, торговый счет, с которого будут проходить операции трейдинга, а с ИИС непосредственно налоговый вычет

В своем материале об индивидуальном инвестиционном счете я давала рекомендации по выбору брокеров и по тому, что крайне важно в условиях сотрудничества с ними. Возврат денег происходит из тех сумм, что вы заплатили государству в качестве подоходного налога

Такая схема подходит тем, кто официально трудоустроен и платит этот налог в казну.

Через онлайн версии личного кабинета налогоплательщика, можно узнать о пакете документов для налогового вычета ИИС:

- Декларация для физических лиц (форма 3 НДФЛ).

- Документ, подтверждающий то, что вы получили доход, с которого заплатили 13% налога (справка о доходах подходит).

- Документ, подтверждающий, что деньги поступили на ИСС (выписка с банка).

- Договор на открытие ИИС.

- Заявление на возврат налога.

Подавать собранный пакет документов можно лично в налоговой службе, по почте с уведомлением или через онлайн-кабинет на сайте ФНС, но при этом документы должны быть заверены электронной подписью. Для того, чтобы получить налоговый вычет с ИИС, необходимо подать декларацию до 30 апреля каждый год или сделать это один раз в календарный год без привязки к дате, если декларация подается только для вычета. Происходит налоговый вычет с иис каждый год, при этом, получается, что декларацию за счет, открытый, например, в 2018 году можно подавать не разово, или, фактически, вплоть до 2021 года в течение 3-х лет со дня уплаты.

Если получаете вычет по 2 типу, тогда не платите 13% с доходов на бирже. Для этого показываете соответствующую справку брокеру с налоговой, и он не удерживает с вас налог. Такой метод выгодный тем, у кого доходность на сделках на бирже превышает 13%. По форме это похоже на накопительный счет, а детальней о таком виде в моей образовательной статье.

Теперь вы знаете, сколько раз можно получить налоговый вычет по ИИС абсолютно легально. Согласитесь, 52 тысячи рублей на дороге не найдешь. Если ваши друзья и родственники официально трудоустроены, рекомендую дать им также почитать мой материал, чтобы и они смогли получить выгоду, а кроме этого грамотно распределить активы и пассивы — как это сделать в статье на gq-blog.com. Несмотря на бюрократическую сложность процедуры, если настроится и уже иметь информационную основу (после прочтения статьи), то можно уложиться в пару дней и ждать налогового вычета в виде пополнения карты или просто не платить налог с операций. Мое мнение: если такой льготный сервис для поддержки инвесторов предусмотрен государством, значит им обязательно нужно пользоваться.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Вывод

ИИС – это разновидность брокерского

счета, который имеет особый вид налогообложения. Гражданин

(физическое лицо), имеющий

подобные инвестиции,

может рассчитывать на возмещение

НДФЛ или отмену налога на прибыль от торговли ценными бумагами. Чтобы получать положенные

законом вычеты, необходимо

подать ряд документов в ФМС

Владельцу

нужно с особым вниманием отнестись к заполнению декларации. Чтобы оформление вычета не затянулось, она

должна быть оформлена правильно и грамотно

Надумали открывать ИИС в 2019 году? Обратитесь в управляющую компанию «Альфа-Капитал». Для этого вам нужно всего лишь связаться с нашими специалистами по телефону. Они индивидуально подойдут к вашей заявке, при необходимости дадут подробное руководство по получению вычетов, расскажут, сколько раз нужно вносить средства на счет и сколько возможно ежегодно получать, пользуясь ИИС, приведут примеры, ответят на интересующие вопросы понятным языком. Или просто откройте инвестиционный счет онлайн самостоятельно. Мы предлагаем отличные условия сотрудничества, честные сделки, высокий уровень сервиса и достойные показатели надежности. С нами вы без труда сможете сделать вложение, получить прибыть и оформить вычет без сильных рисков для капитала.