Стандартный налоговый вычет на ребёнка

Содержание:

- Часто задаваемые вопросы и их разрешение

- Как рассчитать подоходный налог с зарплаты (НДФЛ)?

- Стандартный налоговый вычет

- Вычет на образование детей

- Условия и сроки

- Можно ли получить за прошлые годы

- Социальные налоговые вычеты на детей

- Примеры расчета

- Размер стандартного вычета в 2020 году

- Двойной вычет: возможность получения

- Как оформить форму 3-НДФЛ для получения налоговых льгот и вычетов.

- Механизм вычета и документы, необходимые для его получения вычета

- Сохраняется ли право на «детский» вычет при отсутствии дохода

Часто задаваемые вопросы и их разрешение

- Дочь управляющего компанией по осуществлению туристического сервиса получает образование по дневной модели на журналистском факультете на возмездной основе. Отец подает заявку о начислении ему средств за ребенка в бухгалтерию. Разрешено ли перечислять компенсацию при обучении ребенка на платной основе? Компания обязана назначить компенсацию и это не обусловлено на какой основе обучается ребенок. Прерогатива сохраняется до окончания заведения или до достижения 24 лет.

- У секретаря юридической фирмы в совокупности трое детишек. Старший сын от предыдущего брака, а двое других – от настоящего супруга. Старшему сыну уже 25 лет и льготу за него служащий не оформляет. Младшие сын и дочь – 5 и 6 лет. На них он заявил прошение о компенсации. Какую сумму следует выплачивать на третьего ребенка – 1400 или 3000? На 2го сотруднику нужно перечислять 1400, а на 3го – 3000. Возраст старших детей не обосновывает размер выплат на детей младшего возраста.

- У учителя английского языка дочь обучается в высшем учебном заведении и ей нет еще 24 лет. На протяжении 2019 года из зарплаты матери не вычитали сбор на детей. Но в ноябре 2019 девушка созрела до создания новой ячейки общества. На работе о событии узнали только когда женщина предоставила выписку из института с поменявшейся фамилией дочери. Означает ли это, что действия по предоставлению части денежных средств с ноября были противозаконными? Действия нельзя расценить как нелегальные, поскольку в НК РФ нет по этому поводу упоминания. Но Минфин считает, что после свадьбы ребенок уже не нуждается в родительском обеспечении и, следовательно, никакие возвраты вычета не предусматривает.

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее

Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

Пример расчета

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

НДФЛ=(90000-2800)*13%=11336 руб.

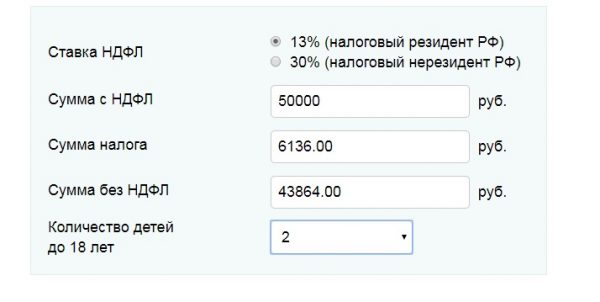

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Вычет на образование детей

Получить возврат подоходного налога можно не только за самообразование в учреждении, имеющем соответствующую лицензию. Любой родитель (опекун, усыновитель, попечитель) имеет право возместить часть затрат, сделанных на образование детей. Все подробности в статье 219 НК РФ.

Особенности вычета за образование

Это социальный вычет, максимальный размер которого составляет 50 000 ₽ в год на одного ребенка. Соответственно, если у вас двое детей и больше, то сумма увеличивается.

Особенности предоставления:

- Обязательно официальное трудоустройство с белой зарплатой, с которой работодатель или вы сами перечисляете 13 % подоходного налога. Любой вид дохода, с которого вы платите налог, может быть принят при расчете возврата. Например, сдача квартиры в аренду по договору. В этом случае подоходный налог уплачивается самостоятельно после подачи декларации 3-НДФЛ.

- Обязательно наличие лицензии на образовательную деятельность. Ее могут иметь не только школы и вузы, но и частные детские сады, языковые школы, обучающие центры, автошколы, колледжи, школы искусств и пр. Форма собственности организации, государственная или частная, значения не имеет.

- Обучение может быть только на дневном отделении. Такие формы, как заочная, очно-заочная, дистанционная не будут приняты налоговой инспекцией.

- Родители могут возвращать из бюджета деньги до исполнения ребенку 24 лет.

Расчет суммы к возврату

Рассчитать возврат НДФЛ просто. Надо сумму, потраченную вами на обучение, умножить на 13 %.

Примеры:

- За год обучения ребенка английскому языку родители потратили 24 000 ₽. Из бюджета одному из них вернут 24 000 * 13 % = 3 120 ₽.

- В семье двое детей. Один ходит в частный детский сад 9 месяцев в году. Плата составила 135 000 ₽. Второй учится в музыкальной школе. Родители потратили на это 18 000 ₽ в год. Возврат составит: (50 000 + 18 000) * 13 % = 8 840 ₽.

- Ребенок учился в вузе на дневном отделении 4 года. Закончил образование в 2019 году. Родители не знали о льготах и не получали возврата налога. Один из них может подать документы за 3 прошедших года. Например, в 2020 году это можно сделать за 2017, 2018 и 2019 годы. К сожалению, за 2016 год сделать возврат не получится.

Порядок получения

Возврат за обучение можно сделать двумя способами.

1-й способ. Самостоятельно через налоговую службу в год, который следует за отчетным.

В этом случае нужно по итогам года подать декларацию 3-НДФЛ: лично в налоговой инспекции, по почте или в личном кабинете на сайте nalog.ru. К ней потребуются подтверждающие документы: свидетельство о рождении, копия лицензии на образовательную деятельность, договор на обучение, платежные документы о факте оплаты обучения.

Для оформления декларации с работы нужно взять справку о доходах. Сейчас ее можно автоматически подгрузить в личном кабинете налоговой службы. Документы на возврат должен оформлять тот родитель, кто непосредственно оплачивал обучение и на кого составлен договор с образовательным учреждением. Поэтому этот вопрос лучше продумать заранее. Может случиться ситуация, когда на одного родителя будут оформлены сразу несколько вычетов. А максимальная сумма ограничена размером подоходного налога, перечисленного в бюджет с зарплаты налогоплательщика.

После проверки документов налоговая служба перечислит утвержденную ею сумму возврата налога на расчетный счет, который вы укажете в заявлении. Раньше этот процесс занимал до 4 месяцев (3 месяца – камеральная проверка, 1 месяц – перечисление денег). В 2020 году все стало намного быстрее. Получить деньги можно уже через месяц после подачи документов.

2-й способ. Через своего работодателя.

В отличие от первого способа, в этом случае не обязательно ждать окончания отчетного года. Можно обращаться в бухгалтерию сразу же после осуществления трат. Потребуется справка из налоговой о том, что вы имеете право на льготу. Чтобы получить такую справку, все равно придется подготовить те же документы, что и при непосредственном обращении в налоговую службу.

Бухгалтерия вашего работодателя с месяца, следующего за месяцем предоставления уведомления из налоговой, увеличит вам зарплату на 13 % и будет это делать до тех пор, пока не возместит всю сумму положенного возврата.

Условия и сроки

Подать документы на вычет можно в любое время в течение года. Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году. Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Можно ли получить за прошлые годы

Если налогоплательщик имел право на вычет, но по каким-то причинам не воспользовался им в прошедшем отчетном периоде, либо получил меньше положенного, то он сможет вернуть из бюджета излишне уплаченный налог, обратившись в инспекцию по месту жительства.

Для этого после окончания календарного года, в котором должен был использоваться вычет, нужно предоставить в ФНС паспорт, бумаги на ребенка и пр.

Таблица 2. Образцы документов

| Наименование | Скачать |

| заявление на возврат налога | Бланк |

| декларация по форме 3-НДФЛ | Образец заполнения |

| справку с места работы 2-НДФЛ | Форма |

Скрин налоговой декларации

Сдать документы в 2020 г. на рассмотрение можно электронным способом на сайте ФНС через личный кабинет или передать оформленные бумаги в территориальную инспекцию лично.

После получения заявления налоговая в течение 3 месяцев сделает камеральную проверку и примет решение. Если оно будет положительным, то в течение следующего месяца излишне уплаченный НДФЛ будет переведен на счет заявителя.

Внимание! Вернуть налоговый вычет можно только за последние 3 года. Пример

Семенов имел от первого брака сына 12 лет и от второго – двух детей 6 и 4 года. Он получал вычет на 2 младших детей, но не пользовался возвратом на старшего. Когда узнал, что может уменьшить налог и на первого ребенка, так как платил алименты на его содержание, то подал заявление с необходимыми документами в ИФНС

Пример. Семенов имел от первого брака сына 12 лет и от второго – двух детей 6 и 4 года. Он получал вычет на 2 младших детей, но не пользовался возвратом на старшего. Когда узнал, что может уменьшить налог и на первого ребенка, так как платил алименты на его содержание, то подал заявление с необходимыми документами в ИФНС.

В налоговой ему насчитали за предыдущих 3 года за старшего сына:

1 400 ×12 мес. × 3 г. = 50 400 руб.

Доначисление за 3 ребенка, так как раньше он считался вторым:

1 600 × 12 мес. × 3 г. = 57 600 руб.,

Здесь 1 600 руб. – это разница между 3 000 руб., которые должен использовать родитель за третьего ребенка и 1 400 руб. – которая фактически использовалась.

Итого начисленный вычет за предыдущие 3 года составит:

50 400 + 57 600 = 108 000 руб.

Излишне уплаченный НДФЛ к возврату:

108 000 × 13% = 14 040 руб.

На такое же возмещение имеет право супруга Семенова, при условии, что за предшествующие 3 года она получала доход и платила с него НДФЛ. Такое же требование относится и к самому Семенову.

В этом случае в налоговую нужно дополнительно предоставить свидетельства о рождении всех детей, о расторжении брака и исполнительный лист по алиментам.

Социальные налоговые вычеты на детей

Социальные детские вычеты предоставляются независимо от стандартных, но суммарно не могут превышать уплаченный годовой НДФЛ плательщика. Согласно НК данные льготы предоставляются родителю (или иному законному представителю), если им оплачивалось:

- обучение детей в учреждении, имеющем лицензию на осуществление образовательной деятельности;

- лечение детей или приобретение для них лекарств, назначенных врачом (при условии оплаты из собственных средств семьи);

- взносы в негосударственные пенсионные фонды за детей;

- добровольное пенсионное страхование детей-инвалидов;

- добровольное страхование жизни детей.

Социальным вычетом (в отличие от стандартного) в полном объеме не могут воспользоваться оба родителя одновременно: его может получить либо один из них полностью, либо оба по частям. Если есть договор об оплате лечения или обучения детей, то возврат получает тот, кто является плательщиком.

Внимание

При оплате обучения братьев и сестер право на получение социального налогового вычета имеют работающие родные братья и сестры, при этом не важно, оба родителя у них общие или только один.Важно отметить, что применение этого типа вычета возможно при условии, что потрачены средства семьи без привлечения благотворительных фондов или материнского капитала

Налоговый вычет за обучение

Детский налоговый вычет за обучение предоставляется:

- родителю или усыновителю, оплатившему обучение детей в возрасте до 24 лет по очной форме;

- опекуну или законному представителю, оплатившему очное обучение опекаемого не старше 18 лет;

- бывшему опекуну после снятия опеки или попечительства, возраст подопечного до 24 лет (при очной форме обучения).

Предоставив необходимые документы в налоговую, можно вернуть часть суммы за оплату:

- детского сада (можно вернуть налог за те услуги, в квитанции за которые указано, что это именно платные образовательные услуги, а не родительская плата за детский сад);

- школы;

- образовательных курсов или дополнительного образования (это могут быть, например, платные кружки и спортивные секции);

- среднего специального образования;

- высшего образования (получения ученой степени).

Учреждение, где обучались дети, должно иметь лицензию на осуществление образовательной деятельности, иначе уплаченный НДФЛ вернуть не получится.

Пример. Михалева К. получает зарплату 55000 руб. в месяц. Годовой НДФЛ Михалевой составляет 85800 руб. (7150 × 12, где 7150 — это 13% от 55000). Она ежегодно платит 80000 руб. за учебу сына в вузе. Максимальный лимит в год по возврату суммы за обучение детей составляет 50000 руб., следовательно, 6500 руб. вернется Михалевой.

Возврат налога за лечение

Налоговый вычет предоставляется при оплате лечения детей в случаях:

- расходов на платное лечение детей (подопечных);

- приобретения для детей медикаментов, которые назначил врач;

- внесения страховых взносов за детей при добровольном медицинском страховании.

Как отмечалось ранее, установленный законом годовой лимит на общий размер социальных вычетов не включает расходы на дорогостоящее лечение. Узнать, является ли лечение дорогостоящим, можно из утвержденного Перечня или по коду из справки об оплате медуслуг для предоставления в налоговую:

- код «1» — лечение не входит в указанный Перечень;

- код «2» — относится к дорогостоящим видам.

Чтобы вернуть часть (или всю сумму) затрат на дорогостоящее лечение детей, необходимо выполнение всех следующих пунктов:

- материалы, приобретаемые для дорогостоящего лечения детей из вышеуказанного Перечня, приобретались за собственные средства налогоплательщика;

- в лечебном учреждении нет в наличии необходимых лекарств или расходных материалов, и при этом в договоре на оказание медицинских услуг указано, что их покупает пациент;

- есть справка о необходимости использования этих материалов или медикаментов в ходе дорогостоящего лечения (выдается медицинской организацией);

- имеется справка об оплате медицинских услуг с кодом «2» (выдается медицинским учреждением, предоставляется в налоговый орган).

Внимание

Предоставление декларации в налоговый орган с целью получения социального вычета возможно по завершении года, а к работодателю можно обратиться с соответствующим заявлением в любое время (но только по факту осуществления вышеупомянутых затрат).

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Примеры расчета

Продавец Семенова в московском магазине трудится за помесячную оплату труда в 40 тыс. рублей. Она воспитывает двоих детей 5 и 10 лет. В январе 2021 года женщина обратилась с просьбой начислять ей компенсацию. Каждый месяц величина перечисления будет равна 1400+1400=2800. Получать средства сотрудница сможет до сентября текущего года, потому как в оговоренном месяце ее прибыль достигнет предела в 350 тыс. руб. В итоге подоходный будет составлять (40000-2800) ×13%=4836. Помесячная оплата труда будет равняться 40000- 4836=35164. Если сотрудница не напишет заявку, то НДФЛ=40000×13%=5200. Итого на руки – 40000-5200=34800.

Секретарь Самойлова вышла замуж во второй раз и у них родилась девочка. Для женщины это 3 ребенок, у новоиспеченного супруга первый. Нынешний супруг подписал отказ в отношении супруги. Зарплата женщины составляет 35000. Итак, ежемесячный вычет для нее получиться 1,400 +14,00+(2×3,000) =8,800. За компенсацией она обратилась в феврале, следовательно, оплата будет производиться до декабря текущего года. Так, НДФЛ= (35000-8800) ×13%= 3406 руб. Фактическая зарплата=35000-3406=32594 руб. Если Самойлова не станет обращаться за выплатой, то ее зарплата за каждый месяц труда будет 30450=35000-(35000×0,13).

Инженер Потапов обратился к руководству предприятия с целью начисления налогового вычета за нетрудоспособного сына. Оплата его труда каждый месяц – 45 тыс. руб. С марта по октябрь 2021 года зарплата мужчины будет рассчитываться так:

Подоходный сбор= (45000-12000) ×13%=4290руб.

Фактическая сумма, выдаваемая на руки=45000-4290=40710 руб.

Без вычета за месяц труда сотрудник получит – 45000-(45000×0,13) =39150.

Размер стандартного вычета в 2020 году

В первую очередь он зависит от количества детей, а также от состояния их здоровья. Уход за ребенком-инвалидом обходится значительно дороже, чем за здоровым, поэтому и вычет на него полагается на несколько порядков больше.

Размеры вычетов на детей на 2020 год составляют:

- за первого и второго малыша — по 1400 рублей;

- за третьего и последующих, включая приемных и опекаемых — по 3000 рублей;

- за маленького человека, признанного инвалидом — 12000 рублей;

- на очно обучающегося совершеннолетнего ребенка-инвалида первой или второй группы (до достижения 24 лет) — 3000 рублей.

Вычет предоставляется не семье, а конкретному родителю в отдельности. Соответственно, учитываются дети не только от зарегистрированного на данный момент брака, но и от предыдущих, в том числе скончавшиеся.

Таким образом, если у мужа есть два добрачных ребенка, то рожденный в новом браке для него будет третьим, и вычет для него будет составлять 3 тысячи рублей, тогда как для жены, у которой этот ребенок первый, возможно получить льготу только в размере 1400 рублей.

Примечание: ситуация, в которой один из детей родился или стал инвалидом, является спорной, потому что высшие инстанции расходятся во мнениях, суммируются ли вычеты в этом случае. МинФин придерживается мнения, что не суммируются, и родитель может получить только вычет на инвалида, т.е. 12 тысяч рублей. Однако Верховный Суд России принял решение, что вычеты все же суммируются, таким образом, на ребенка-инвалида, рожденного первым или вторым, он составит 13400 рублей, на третьего — 15000 рублей. Но, возможно, добиваться этого придется через суд.

Разъяснения МинФина для некоторых спорных ситуаций демонстрирует таблица ниже:

|

Нестандартная ситуация |

Мнение Министерства финансов |

| Мужем выплачиваются алименты по исполнительному листу на свое чадо от первого брака, который не живет в новой семье | Этот ребенок учитывается как у родных отца и матери, так и у новой жены отца. Она вправе получить на него вычет, как за первого. |

| Муж имеет несовершеннолетнего сына/дочь от первого брака, но не платит за него или нее алименты. | Он учитывается только у родных отца и матери, но не новой жены отца. |

| Жена имеет детей от первого брака, проживающих с ней и ее новым мужем, но официально новым мужем не усыновленных. |

Новый муж даже без усыновления имеет право на вычеты за этих детей. |

| Ребенок прописан по другому адресу, нежели его родители. | Это не имеет значения. |

| Старшие дети выросли или умерли. | Они все равно идут в зачет — за третьего полагается вычет в 3 тысячи рублей. |

Важное обстоятельство: с точки зрения закона, есть разница между родным/усыновленным или приемным/опекаемым ребенком-инвалидом. Вычеты в размере 12 тысяч полагаются только родителям собственного или усыновленного малыша

Тем, кто воспитывает приемного или взятого под опеку малыша-инвалида, вычет полагается только в размере 6 тысяч рублей.

Кроме того, закон устанавливает ограничение по доходу для лица, получающего вычет. Льготу можно получать только до тех пор, пока общая сумма дохода (зарплаты) не превысит 350 000 рублей.

Двойной вычет: возможность получения

Закон № 117 обращает внимание на возможность получения двойного вычета

- Если ребенка воспитывает одинокий родитель, например, разведенный, что подтверждается соответствующим документом, то по месту работы им подается заявление, в котором указана причина получения двойного размера возвращаемых средств. Вычет вновь становится прежним, если сотрудник вступает в законный брак.

Пример заявления на двойной вычет, если семья неполная

- Если один из супругов, имеющий официальную работу, по каким-либо основаниям не желает оформлять на себя право на вычет, то оно переходит на второго трудоустроенного родителя. Но для того, чтобы закон был на его стороне, необходимо оповестить об этом сотрудников бухгалтерии. Тогда один из них пишет заявление об отказе, а второй о том, что желает получать вычет в двойном размере. В отличие от первого случая, так могут сделать лишь те, кто воспитывает своих или приемных детей.

Пример заявления на двойной вычет, если второй родитель отказался

Как оформить форму 3-НДФЛ для получения налоговых льгот и вычетов.

В текущем 2021 году, заявляя в налоговую службу свое намерение получить вычет за оплату обучения детей в 2021 году, родитель вправе также вернуть налог и за 2021, и 2021 годы. На каждый год нужно составлять декларацию отдельно. Для правильного заполнения полей необходимо пользоваться справкой 2-НДФЛ.

Для оформления декларации нужно заполнить:

- Личные данные декларанта. Сюда вносятся сведения из паспорта – Ф.И.О, адрес регистрации, а также коды – местного налогового органа и одиннадцатизначный – по ОКТМО. Узнать эти цифровые значения можно, позвонив в налоговую. После заполнения каждой страницы необходимо ее сохранить;

- Дальше заполняются данные о видах дохода, чаще всего это зарплата. Ее размер берется из справки 2-НДФЛ, представляемой бухгалтерией работодателя. Наименование компании, ее ИНН, КПП и код ОКТМО также берутся из этой справки и вносятся в соответствующее поле;

- В строчке «Общая сумма дохода за год» проставляется цифра из п. 5. 1 формы 2-НДФЛ;

- Строка “Общая сумма дохода за год” – эти данные надо взять из пункта 5.1 справки 2-НДФЛ;

- Данные об облагаемой налогом сумме дохода вписываются в следующую строку, а берутся тоже из справки 2-НДФЛ (п. 5. 2);

- Удержанная сумма налога переносится из п. 5. 4 справки в следующую сроку декларации.

Заполнив раздел декларации, вмещающий сведения о доходах, необходимо вписать запрашиваемые сведения в раздел о стандартных и социальных вычетах.

Здесь нужно выбрать соответствующий пункт «Расходы на обучение детей» и указать их сумму.

Завершение каждого листа декларации личной подписью свидетельствует о полноте и достоверности сведений.

Куда нужно подавать декларацию и в какие сроки

Получить социальный налоговый вычет у работодателя можно, если оплата обучения производилась в текущем году. Если родитель хочет вернуть часть своего дохода за год или за несколько лет, обращаться нужно в налоговый орган. При этом вычет может быть предоставлен родителю за период, не превышающий 3 года.

Оформлять вычет за обучение детей необходимо в налоговой инспекции по месту проживания в срок до 30 апреля, следующего за отчетным года.

Для обращения в налоговый орган за возвратом части (13%) затраченных на обучение средств, нужно представить инспектору:

- Заявление;

- Оригинал и копию паспорта;

- Декларацию 3-НДФЛ за год, в котором была произведена оплата;

- Справку от нанимателя, которая подтверждает сумму удержанных налогов;

- Договор с вузом об оказании платных образовательных услуг;

- Справку об обучении ребенка в конкретном вузе;

- Копию лицензии университета, академии, института.

Подтверждением факта оплаты являются оригиналы платежных документов. Предоставляются также их копии. Декларацию и сканкопии документов можно доставить лично, использовать услуги интернета или почтовой связи.

Способы компенсации вычетов

При оформлении вычета за обучение у работодателя уплаченный ранее подоходный налог не возвращается через кассу компании напрямую матери или отцу.

Получив уведомление налоговой инспекции, заявление родителя и платежные документы, подтверждающие понесенные им расходы на обучение детей, бухгалтерией будет ежемесячно удерживаться уменьшенный размер налога с текущего заработка, учитывающий положенный вычет.

Механизм вычета и документы, необходимые для его получения вычета

Часто люди путаются какая же сумма не облагается налогом на ребенка при расчете зарплаты. Механизм прост: работодатель обязан сминусовать от размера зарплаты сумму вычета. Полученная разница умножается на 13% — ставку налогообложения НДФЛ. Так рассчитывается итоговая сумма налога.

Какие же документы необходимо представить в бухгалтерию предприятия для получения такого вычета:

- работник по своему желанию предоставляет в отдел кадров заявление в свободной форме на вычет;

- копию паспорта с отметкой о зарегистрированном браке или свидетельство о браке (для родителей состоящих в браке);

- документы на детей (свидетельство о рождении, акт органа опеки и попечительства, судебный акт о признании отцовства и пр.);

- если ребенок в возрасте от 18 до 24 лет и обучается в ВУЗе или другом учебном учреждении очно, то справку из ВУЗа о факте обучения;

- если ребенок инвалид, то медицинское заключение и документ, подтверждающий инвалидность.

Такие документы достаточно предоставить работодателю 1 раз. Не нужно писать заявление каждый год. Только при смене работы требуется подать документы и заявление новому работодателю со справкой 2НДФЛ с предыдущей работы. К сожалению, не всегда можно представить справку с ресурсов ФНС, так как данные получаются за год и с большой отсрочкой (за отчетный год только к середине следующего).

Сохраняется ли право на «детский» вычет при отсутствии дохода

Бывает, что в отдельных месяцах у работника отсутствует облагаемый НДФЛ доход (например, в связи с нахождением в длительном отпуске за свой счет или декретном отпуске). Сохраняется ли право на «детский» вычет в «бездоходные» периоды, и должен ли налоговый агент накапливать вычеты и затем предоставлять их работнику?

Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

При таких условиях вычеты за «бездоходные» периоды работодателем не предоставляются (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ.

Ситуация 2. В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились. В этом случае вычеты «накапливаются», суммируются, а затем – при возникновении облагаемых выплат в этом году – предоставляются (письма Минфина РФ от 25.12.2018 № 03-04-05/94556, от 15.02.2018 № 03-04-05/9654, от 04.09.2017 № 03-04-06/56583, ФНС РФ от 29.05.2015 № БС-19-11/112, постановление ВАС РФ от 14.07.2009 № 4431/09).

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется. Однако относительно именно такой ситуации у Минфина РФ ранее была позиция, что за «бездоходные» месяцы вычет не полагается (письма от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141). Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. ВАС РФ уточнил, что такой подход незаконен, поскольку из НК РФ он не вытекает (постановление от 14.07.2009 № 4431/09).

Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

В этом случае у работника отсутствует право на стандартный вычет (письмо Минфина РФ от 04.09.2017 № 03-04-06/56583, от 13.01.2012 № 03-04-05/8-10). Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе (по конкретному году).