Банковский депозит

Содержание:

- Чем отличаются вклад и депозит

- Понятие депозитного банка

- Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

- Депозитный счет и Текущий счет в Сбербанке для физических лиц

- Основные формы

- Условия депозитных вкладов

- Отличия депозита от вклада

- Политика депозитного банка

- На что обратить внимание при выборе вклада

- Как рассчитать проценты по вкладу

- Виды депозитов

- Разновидности вкладов в Альфа Банке

- Брокеры форекс с лучшими свопами на основе депозитных ставок

Чем отличаются вклад и депозит

Общей целью обоих рассматриваемых понятий является стремление человека сохранить свои активы и по возможности преумножить. На вопрос в чем разница вклада и депозита главный ответ – тип актива, который составляет операцию.

При работе с терминами следует понимать, что любой вклад можно назвать депозитом, но не любой депозит является вкладом. Важные моменты, которые стоит знать при сотрудничестве с банками, следующие:

- Вклад возможен только в отношении денег.

- Вклады юридических лиц называются в банковском мире депозитами. Для физических лиц используются оба термина.

- Депозит – это размещение любых предметов в специальных ячейках.

Термины сегодня вышли за пределы банковской сферы. В частности, понятие «депозит» используется для определения процедуры внесения некоторой суммы с целью финансового обеспечения будущих операций.

«Вкладом» сегодня часто называют любые виды инвестиций, которые преследуют своей целью получение прибыли с течением времени. Наиболее часто можно встретить термин для обозначения внесения средств в некоторый инвестиционный фонд или при сотрудничестве с компаниями и выкупе части доли собственности.

Понятие депозитного банка

Определение 1 Депозитный банк, являясь наряду с иными видами коммерческих банков кредитным учреждением, реализующим для организаций и физических лиц банковские, характеризуется следующей спецификой деятельности: такой банк реализует кредитно-расчетные операции посредством привлеченных депозитов.

Иными словами, депозитный банк реализует краткосрочные депозитно-кредитные операции, что выступает его сущностной характеристикой, позволяющей отграничить такой банк от инвестиционного банка, осуществляющего преимущественно среднесрочное и долгосрочное кредитование.

Широкая трактовка понятия депозитный банк позволяет включить в его состав все коммерческие банки, которые осуществляют привлечения вкладов от населения.

Готовые работы на аналогичную тему

- Курсовая работа Депозитный банк 400 руб.

- Реферат Депозитный банк 260 руб.

- Контрольная работа Депозитный банк 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.

Депозитный счет и Текущий счет в Сбербанке для физических лиц

Самым надёжным банком, по мнению граждан России, считается «Сбербанк». По этой причине там сосредоточена большая часть денежных средств. «Сбербанк» предлагает следующие депозиты:

- «Сохраняй»: пополнение – нет, снятие – только процентов, закрытие досрочно – возможно. Ставка – до 3,5% (рубли).

- «Пополняй Онлайн». Открывается онлайн через мобильное приложение. На пополнение ограничений нет, если средства зачисляются безналичным способом. В ином случае минимальная сумма должна составлять тысячу рублей. Снять можно только проценты. Ставка — до 3,05 %.

- «Управляй»: условия пополнения такие же, как и у вклада «Пополняй онлайн», возможно снятие любой суммы, превышающей размер неснижаемого остатка, закрытие досрочно – возможно. Ставка – до 2.55 %.

Также банк предлагает открыть накопительные и сберегательные счета. В первом случае, если сумма на счёте не менее 3 000 рублей, начисляется 3 % на минимальный остаток, а во втором — 1 % на минимальный остаток, размер которого не имеет значения.

Новый законопроект

Операции, которые проводятся по вкладу, фиксируются в сберегательной книжке. В феврале 2021 года правительство России внесло в нижнюю палату парламента законопроект, на основании которого отменяется сберегательный сертификат на предъявителя и сберегательная книжка.

Основные формы

Как уже было сказано, депозит может быть не только денежным, но рассмотрим его формы по отдельности.

Денежный

Для хранения средств в банке открывается специальный счет. Он может быть текущим или депозитным.

Деньги на текущем счете доступны всегда, однако процентные выплаты в таком случае чаще всего не предусмотрены либо же осуществляются по совсем низкому проценту.

Депозитный счет блокирует средства для использования клиентом, однако банк выплачивает проценты по достаточно высокой ставке.

Сбережения передаются кредитной организации на срок, указанный в договоре. Если клиент решить забрать их раньше, он лишается процентных выплат.

Металлический счет

Такие счета предполагают операции не с валютой, а с драгоценными металлами. Есть два вида:

- Счет ответственного хранения.

- Обезличенный металлический счет (ОМС).

Первый вид также называют блокированным. Он предполагает передачу на хранение слитков драгоценных металлов от собственника к кредитному учреждению. Когда истечет срок договора, клиент получит те же слитки, что передал банку.

Доход по процентам при этом получить невозможно, напротив, собственника ждут расходы. Так, при открытии блокированного счета потребуется оплатить:

- открытие, а позже и закрытие счета;

- его обслуживание;

- перевод слитков в депозитарий другой организации;

- зачисление драгметаллов на счет;

- выдачу драгметаллов.

Важно понимать, что цель такого договора – сохранить драгметаллы в безопасности

Если вы желаете заработать на драгоценных металлах, следует обратить внимание на ОМС

В случае с обезличенным металлическим счетом операции производятся не с реальными драгметаллами, а с их виртуальным эквивалентом. Клиент пополняет счет денежными средствами, и они конвертируются в вес выбранного металла.

ОМС бывают срочными либо текущими (до востребования), в национальной или иностранной валюте. В зависимости от конкретного договора может быть разрешено пополнение счета или снятие части средств.

Срочные депозиты по драгметаллам предполагают начисление фиксированного процента, в случае с текущими начисление процентов производится редко, а процентная ставка при этом гораздо ниже. Однако источником дохода являются не только банковские выплаты, но и рост стоимости драгметалла.

С процентов, которые начисляются по ОМС, взимается налог 13%, но доход, обеспеченный ростом цены на металл, налогообложению не подлежит.

Но важно понимать, что открытие ОМС не всегда может принести прибыль, ведь цена на драгметаллы не только растут, но и падают, а курс продажи в банке всегда ниже курса покупки. Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать

Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать.

Важно также учесть, что ОМС не включены в систему страхования вкладов. Это значит, что, если банк обанкротится, вы не сможете вернуть вложенные средства, поэтому стоит выбирать крупные надежные организации

Банковская ячейка

Ячейка в банке – это очень крепкий сейф, выполненный из устойчивого к пожарам и взрывам металла. Такой сейф оснащен надежным замком и расположен в специализированном банковском хранилище.

Доступ к ячейке есть только у клиента: сотрудники могут находиться в хранилище, но не могут открывать сейфы.

Клиент получает доступ к ячейке после заключения договора. Их бывает два вида:

- Договор аренды. Выбрав такой вид, только вы будете знать, что помещено в ячейку. При этом необходимо подписать договор, который налагает ответственность не помещать в сейф вещи, запрещенные законом (наркотики, оружие и так далее).

- Договор хранения. Такой вид предполагает составление описи активов. Банк при этом обязуется обеспечить сохранность ценностей. Этот вариант стоит дороже.

Стоимость аренды банк определяет исходя из размера ячейки и срока договора. Обычно предполагается посуточная оплата и чем больше срок аренды, тем меньше будет цена за сутки.

Примечательно, что в случае банкротства кредитной организации клиент гарантировано получает обратно ценности, которые хранил в ячейке. Дело в том, что они не принадлежат банку, поэтому кредиторы не могут их изъять.

Аренда ячейки подходит не только для хранения ценных вещей, но и для обеспечения безопасности крупных договоров купли-продажи. Так, продавец получает доступ к ячейке с деньгами после того, как покупатель получит все права на собственность.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

/chem-otlichaetsya-depozit-ot-vklada-4.jpg)

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Политика депозитного банка

Привлечение депозитным банком средств во вклады характеризуется следующими чертами:

- привлечение от индивидов и организаций средств во вклады требует серьезных финансовых затрат со стороны банка;

- привлекаемые денежные средства всегда относительно ограниченны;

- привлечение денежных ресурсов населения, в первую очередь, зависит от организации или индивида, выступающих клиентами банка, а не от самого банка.

Необходимо подобрать научные статьи для учебной работы? Укажи тему и получи ответ через 15 минут получить помощь

Потому в условиях конкуренции за денежные ресурсы населения банкам целесообразно разрабатывать и проводить политику привлечения средств населения во вклады, в частности, совершенствовать реализацию депозитных операций, формировать систему, стимулирующую привлечение денежных средств во вклады и др.

Депозитная политика банка должна представлять собой комплекс мероприятий, направленных на установление форм, целей и задач, а также содержания деятельности депозитного банка по формированию ресурсов банка посредством привлечения денежных средств населения во вклады, их планированию и урегулированию.

Основная цель политики всякого депозитного банка заключается в обеспечении роста объема банковских ресурсов при минимизации банковских расходов и поддержании необходимого уровня ликвидности.

При этом важно подчеркнуть, что эффективность политики депозитного банка зависит как от внешних факторов, таких как экономическая и политическая ситуация в стране, регионе, муниципальном образовании, так и от внутренних – статус и объем ресурсов банка, квалификация банковских служащих и др

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита. Возможность снять деньги частично

Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму). Большой плюс депозита – капитализация процентов

Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты. Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

Как рассчитать проценты по вкладу

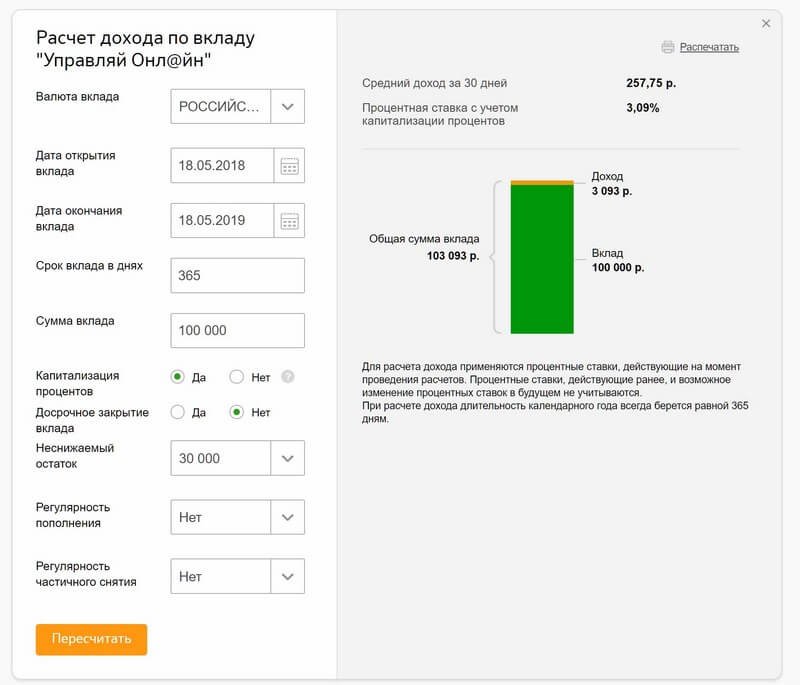

5.1. Онлайн калькулятор банка

Самым верным решением будет воспользоваться онлайн калькулятором от банка, в котором открываёте вклад. Редко, когда сайт банка не предлагает сделать подобный расчёт будущего дохода.

Для расчёта потребуется выбрать открываемый вклад, вести начальную сумму. Если он пополняемый, то можно заполнить поле, которое отвечает за частоту пополнения и сумму. После будет показана точная сумма к получению:

5.2. Воспользоваться сторонним онлайн калькулятором

Если вклад без капитализации процентов и без пополнения, то никаких трудностей в расчётах нет. Вы знаете процентную ставку и срок. Значит, можно самостоятельно посчитать финальную сумму.

Например, ставка 9% годовых, сумма 150 тыс. рублей, срок 1 год, без капитализации процентов. Умножаем 150 000 на 1,09 и получаем ответ: 163 500 рублей будет на конец срока.

Если бы срок был к примеру 3 месяца, то надо умножить 150 000 на (1 + [0,09/4] ) = 1,0225. Получим 153 375 рублей. Ставку 9% мы поделили на 4, поскольку 3 месяца это ровно четверть года.

Капитализация процентов позволяет увеличить итоговый доход, но она есть не у каждого вклада. Разница существенно заметна на сроках от 12 месяца. Более подробно про расчёты читайте в статье:

Капитализация процентов по депозиту;

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность

Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты

Но пока посмотрим, на что стоит обратить внимание при их выборе

Разновидности вкладов в Альфа Банке

Альфа банк тоже не отстает и предлагает своим клиентам средне статистические процентные ставки, но сотрудничает исключительно с крупными вкладчиками. Так, для того чтобы открыть депозит необходимо владеть минимальной суммой для взноса в размере 5 млн. рублей, что для большинства вкладчиков слишком много.

Действует у Альфа банка сегодня 3 основных вклада: «Победа»,»Потенциал» и «Премьер» со ставками от 5,6 до 6,1%. Первый предполагает капитализацию процентов, второй позволяет частичное снятие и пополнение вклада, а третий допускает только пополнение вклада. Как видим, у всех банков программ практически идентичны.

Брокеры форекс с лучшими свопами на основе депозитных ставок

Лучшие начисления свопов (почти пропорционально разнице депозитных ставок у ЦБ), согласно независимого рейтинга брокеров Форекс Академии Masterforex-V наши трейдеры отметили у брокерских ]Nord FX, Dukascopy Bank SA, Alpari, Swissquote Bank SA, FIBO Group, Форекс Клуб, RoboForex, Forex4you, TeleTrade, MaxiMarkets, EXNESS, DF Markets, NPBFX, AMarkets, FreshForex, Grand Capita, Weltrade, Forex Optimum, World Forex, FXOpen, FinmaxFX, Tickmill, GKFX, IC Markets, X-Trade Brokers, Admiral Markets, IG Markets, E-XUN Asia, CapTrader, Real Trade, ActivTrades, HotForex, HYCM, Renesource Capital, Esplanade Market Solutions, FortFS, FXTM, 770capital, AMEGA, BlackBull Markets, Gerchik & Co, xDirect, AvaTrade, LBLV, ForexMart, EverFX, JustForex, Real-Forex.

Основные статьи по данной теме:

- Рейтинг брокеров Форекс;

- CFD-брокеры: рейтинг и отзывы Masterforex-V;

- Лучшие форекс брокеры;

- Рейтинг брокеров по левериджу;

- Банки брокеры форекс;

- Рейтинг брокеров бинарных опционов.