Можно ли досрочно снять накопительную часть пенсии?

Содержание:

- Что можно сделать, чтобы увеличить накопления

- «Накопить» на пенсионную жизнь

- Нюансы пенсионного законодательства

- Наследование в случае смерти застрахованного

- Что нужно сделать, чтобы получить накопительную пенсию единовременно

- Существующие способы

- Что такое накопительная пенсия

- Правила перечисления первой выплаты

- Как и где получить сумму пенсионных накоплений

- Получение страховой пенсии единовременно: возможно ли это?

- Какие типы выплат назначают

- Куда обращаться?

- Как формируется накопительная пенсия

- Какие документы нужно предоставить в фонд для выплаты накопительной части пенсии?

- Как получить накопления умершего?

- Виды выплат

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

«Накопить» на пенсионную жизнь

Итак, законодательство делит «возрастные» накопления на две неравные части – страховую и, собственно, ту самую накопительную. Если первая формируется непосредственно из отчислений, которые платит компания в Пенсионный фонд, то вторую гражданин формирует сам, делая своего рода инвестиции в будущее на пенсии. Рассмотрим данный вопрос подробнее. Федеральный закон от 15 декабря 2001 года № 167-ФЗ гласит, что компания, в которой трудится будущий пенсионер, обязана делать отчисления в ПФР – 22% от дохода гражданина (на размере дохода сотрудника это никак не отражается: данные отчисления не вычитаются из его зарплаты). При этом вышеуказанные 22% разделяются в следующих долях: 6% взносов поступает на солидарный тариф (из него выплачивается соцпособие на погребение и другие фиксированные отчисления), а 16% – на индивидуальный (это как раз и есть будущая пенсия граждан). Ну а эти проценты уже делятся на страховую (10%) и накопительную (6%) пенсию.

Право сделать для себя выбор и начать «откладывать» накопительную пенсию имели россияне 1967 года рождения и моложе: они могли распорядиться данной частью по собственному усмотрению – направить ее или в ПФР (если точнее, то в управляющие компании), или в негосударственные организации. При этом стоит знать, что четыре года назад на госуровне был объявлен мораторий на формирование накопительной составляющей пенсии (данное ограничение продлится до 2021 года включительно) – такая мера связана со сложностями в экономике нашей страны. Это значит, что пока все взносы поступают только на страховую часть. В Правительстве РФ заявляют, что данная мера временная и пенсионные средства россиян в результате «заморозки» не пострадают.

Нюансы пенсионного законодательства

После проведения пенсионной реформы, с 2015 года у россиян появилась возможность выбора. Перечислять средства можно либо на страховые взносы или распределять их между страховой частью, а также накопительной. Здесь есть важный нюанс: жители России, которые родились до 1966 года, лишены возможности выбирать, их средства находятся только в ПФР.

Накопительные взносы отличаются тем, что они неприкосновенны и предназначаются только гражданину. Он сам вправе подбирать фонд, который будет вкладывать его средства в инвестиции и их сумма увеличится. А вот страховые взносы направляют только в Пенсионный Фонд.

Наследование в случае смерти застрахованного

Эта часть пенсии в отличие от страховой может быть унаследована, так как, по сути, она и является накоплением. Происходит это в 3 случаях:

- если пенсионер оформил срочную выплату, но умер до того, как получил всю сумму;

- если гражданин, вкладывающий средства в накопление, умер до назначения выплат;

- если была оформлена единовременная выплата, но пенсионер умер раньше.

Во втором случае наследником может быть любое физическое лицо. Правопреемник или несколько указываются в договоре или заявлении о распределении денег. Доли у правопреемников могут быть разные, что тоже оговаривается в договоре. Если такой документ отсутствует, наследование производится по закону. Здесь может быть несколько случаев:

- при перечислении в фонд собственных денежных средств гражданина, наследование производится на общих основаниях. Приоритет имеют родственник первой линии – муж, жена, дети, родители. Если таковых нет, то средства распределяются поровну между родственниками второй линии – бабушка, дедушка, братья и сестры, внуки;

- если основой накопительной части стал материнский капитал – для формирования пенсии матери, например, то первоочередным наследником является супруг, а во вторую очередь – дети, в том числе усыновленные.

Изображение кликабельно

Изображение кликабельно

Куда обратиться за выплатой

В случае смерти получателя, наследник должен обратиться в тот пенсионный фонд, в котором умерший поместил свои накопления. Заявление оформляется в любом территориальном центре этой организации.

Необходимые документы

- заявление о выплате стандартного образца;

- подлинник завещания или копия, заверенная у нотариуса;

- удостоверение личности заявителя, также заверенное у нотариуса;

- если оформлением занимается доверенное лицо, потребуются документы, подтверждающие его полномочия.

Есть возможность обращения по почте. В этом случае высылаются только копии, заверенные нотариусом.

Для оформления накоплений умершего пенсионера в виде наследства нужны:

- паспорт наследника – если правопреемником назначен несовершеннолетний, требуется его свидетельство о рождении и паспорт его представителя или опекуна;

- документ, удостоверяющий родственные связи: свидетельство о браке, свидетельство о рождении родителей, свидетельство о рождении ребенка;

- документ, подтверждающий законность смены фамилии;

- копия сберегательной книжки. Если таковая отсутствует, нужно заполнить заявление на перечисление суммы почтовым переводом;

- свидетельство о смерти и страховое свидетельство пенсионера. Если такие документы у наследника есть, необходимо их предъявить.

Порядок получения выплаты

Для обращения за выплатой оставшейся накопительной пенсии правопреемнику выделяется срок в полгода. Если наследник по уважительным причинам не успел обратиться в соответствующие организации, он может добиться осуществления своих прав через суд.

Если обращение было сделано в указанный период, выплаты все равно осуществляются не ранее, чем через 6 месяцев. Этот срок отводится на подачу возможных претензий от правопреемников. Еще 1 месяц требуется для принятия решения о выплате или отказе. Решение принимается не позднее последнего дня этого месяца.

Выплаты осуществляются почтовым переводом или перечислением на банковский счет не позднее чем 15 числа того месяца, который следует за принятием решения. В общем, время между обращением и получением суммы составляет не менее 7,5 месяцев.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

необходимого пенсионного возраста.

В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

В 2019 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства. Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений. Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

Скачать:Образец заявления на выплату накопительной части пенсии .docСкачать бланк заявления на полную выплату накопительной части пенсии .doc

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Важно! Подача заявление на назначение накопительных выплат в адрес НПФ через МФЦ на данный момент невозможна.

Сроки оформления

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Существующие способы

Накопительная пенсия может находиться на хранении либо в ПФР, либо в негосударственном фонде (НПФ). Для перевода накоплений в НПФ необходимо было до 2015 г. подать ходатайство в ПФР. Если подобное ходатайство не подавалось, значит, накопления россиянина по-прежнему хранятся в ПФР. В противном случае нужно попробовать найти соглашение с НПФ. В нем должно прописано название фонда, в котором хранятся деньги.

Если соглашения нет, сведения о накопительной пенсии возможно получить иным методом. Для этого нужно подготовить СНИЛС с паспортом. Далее вам требуется выполнить один из следующих шагов:

- Лично посетить ПФР для оформления ходатайства на получение информации.

- Обратиться к нанимателю (в бухгалтерский отдел фирмы).

- Подать заявку через сайт государственных услуг.

Также можно обратиться в крупные банковские организации и НПФ с запросом на предоставление информации. Однако в таком случае потребуется потратить очень много времени.

Онлайн

Для проверки размера пенсионных накоплений в онлайновом режиме можно использовать как портал государственных услуг, так и интернет-сайт ПФР.

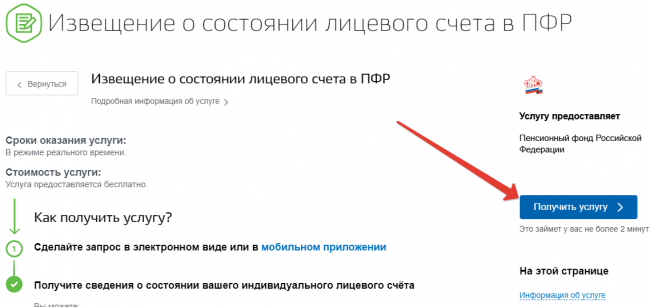

Госуслуги

Следуйте такому алгоритму:

- Переход на сайт государственных услуг.

- Авторизация в своем личном кабинете.

- Переход в подраздел «Пенсия, пособия и льготы».

- Выбор пункта «Извещение о состоянии лицевого счета».

- Нажатие на клавишу «Получить услугу».

После этого вам нужно подождать 30-60 с. За это время система обработает ваш запрос и предоставит информацию. Если необходимо, вы можете выполнить распечатку запрошенной информации.

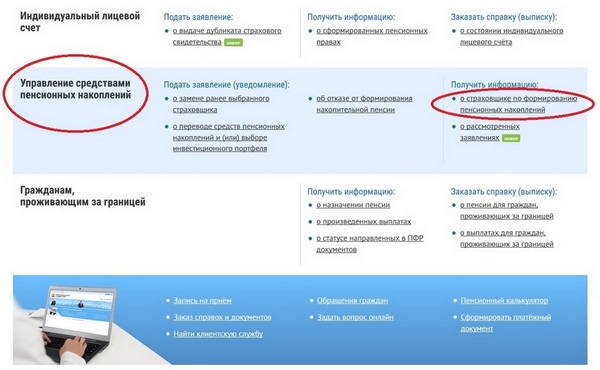

Личный кабинет на сайте ПФР

Здесь алгоритм будет следующим:

- Переход на веб-портал ПФР.

- Нажатие на клавишу «Личный кабинет гражданина».

- Вход в аккаунт на сайте государственных услуг.

- Переход в подраздел «Индивидуальный лицевой счет».

- Нажатие на клавишу «Получить информацию о сформированных правах».

- Нажатие на клавишу «Сведения о заработке и стаже, отраженные в ИЛС».

Если вы хотите распечатать выписку, кликните по кнопке «Получить сведения о состоянии ИЛС».

Каждый год ПФР отправляет на почтовые адреса граждан уведомления, в которых указано сколько человек накопил за годы трудовой деятельности.Также любой россиянин может посетить расположенное поблизости подразделение ПФР, предоставить сотруднику учреждения паспорт и СНИЛС, написать заявление. Работник ПФР должен оформить выписку и отправить ее по вашему месту жительства в течение 3-5 суток.

Что такое накопительная пенсия

Чтобы понять, откуда она берется, напомню коротко основы формирования пенсионного обеспечения в России. На сегодня оно по выбору будущего пенсионера состоит из страховой части или страховой и накопительной. По первому варианту отчисления в размере 22 % с заработка работника полностью направляются в ПФР. По второму варианту 16 % – в ПФР, а 6 % – в государственные или негосударственные компании, которые будут управлять нашим пенсионным капиталом.

Особенность накопительной части – возможность получения ежегодного дохода от инвестирования денег в низкорискованные инструменты (ОФЗ и корпоративные облигации, акции “голубых” фишек, банковские депозиты и прочее). Но стоит помнить, что доход никто не гарантирует, вполне может быть и убыток. Другое преимущество – передача неизрасходованных средств по наследству.

До 2020 года второй вариант распределения пенсионных отчислений не работает, потому что бюджета Пенсионного фонда не хватает для содержания с каждым годом увеличивающегося числа пенсионеров в стране. Временно все средства от наших зарплат направляются в страховую часть и идут на текущие пенсии. Началась такая история с 2014 года.

Люди, которые успели поработать до этого года, смогли что-то скопить на своих индивидуальных счетах. Например, мой трудовой стаж сейчас почти 21 год. Сумма накоплений – более 240 тыс. рублей. За 2018 год доход от инвестиций составил около 9 тыс. рублей. Пока не отменят мораторий, моя сумма в НПФ будет увеличиваться только на результат от инвестирования. Текущие отчисления от зарплаты туда не попадут.

Но мне отдыхать еще рано, поэтому я не задумываюсь о том, каким образом получу накопленные деньги. А вот тем, кто уже в ближайшее время уходит на заслуженный отдых, надо узнать нюансы.

А кто, вообще, смог что-то накопить? Это:

- люди, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., если они официально работали в 2002 – 2004 годах;

- участники Программы софинансирования;

- люди, которые перевели материнский капитал на счет будущей пенсии.

Получается, что не все граждане имеют пенсионные накопления. Если вы не нашли себя ни в одной категории, то накопительной части у вас нет. А чтобы точно быть уверенным в накопленной сумме, надо ее найти в той организации, которой вы доверили свои финансы.

Я это сделала на сайте своего НПФ – Сбербанка. Если вы тоже перевели деньги в негосударственный фонд, то в личном кабинете можете увидеть всю информацию о пенсионных деньгах, результатах и направлениях инвестирования средств. То же самое касается и управляющей компании.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой способ – личный кабинет ПФР. Там есть данные о состоянии вашего лицевого счета и компании, которой вы доверили пенсионные деньги. И конечно, портал Госуслуги готов направить вас к нужной информации.

Источники формирования накоплений:

- Обязательные отчисления с заработка.

- Добровольные дополнительные отчисления работником или работодателем.

- Средства материнского капитала.

- Программа софинансирования.

Кому положены выплаты:

- гражданам и негражданам РФ, но проживающим более 15 лет в стране и застрахованным в пенсионной системе России;

- имеющим пенсионные накопления;

- достигшим возраста 55 лет для женщин и 60 лет для мужчин;

- имеющим право на досрочный выход на пенсию;

- получившим право на страховую пенсию с учетом стажа и индивидуального коэффициента;

- правопреемникам, если раньше срока уйдет из жизни застрахованный человек.

Требования по возрасту для получения накопленных денег на пенсионном счете оказались ниже, чем для получения страховой пенсии по последней реформе. Это значит, что получить накопления можно раньше повышенного законом возраста выхода на пенсию.

Правила перечисления первой выплаты

В законодательстве четко закрепляются сроки перечисления средств. Обычно они выплачиваются в течение 10 дней после выхода гражданина на пенсию и подачи соответствующего заявления в НПФ. Но иногда этот процесс затягивается, поэтому рекомендуется детально изучить договор, составленный с фондом.

Нередко задержка связана с неправильным оформлением документов или ошибками в заявлении. При выявлении таких проблем сотрудники фонда сразу сообщают о возникшей ситуации клиенту. Нередко приходится составлять новое заявление или доносить те или иные бумаги. Иногда вовсе первая выплата назначается с нового месяца.

Как и где получить сумму пенсионных накоплений

Законодательство РФ предусматривает три варианта выплат:

- Единовременная. Предназначена тем гражданам, у кого накопительная часть не выше 5% от трудовой пенсии, положенной по возрасту.

- Срочная. Предусмотрена в случае возникновения права на трудовую пенсию по старости. Продолжительность выплаты определяется получателем пенсии, но не менее 10 лет. Получателями могут быть участники госпрограммы софинансирования пенсии и те, кто решил потратить материнский капитал на формирование пенсии.

- Выплата по старости. Назначается гражданам РФ, имеющим право на трудовую пенсию по возрасту, когда месячная сумма накоплений более 5% от трудовой пенсии. Накопительная часть выплачивается пожизненно.

Обращаться за расчетом накопительной части своей пенсии можно сразу после вступления в права на получение выплаты. Оформлением занимается страховщик, управляющий накоплениями (НПФ либо ПФР).

Получение страховой пенсии единовременно: возможно ли это?

Страховая пенсия выплачивается гражданам только при возникновении страхового случая. В качестве такового может выступать:

- Достижение возраста, установленного законом для выхода на заслуженный отдых.

- Инвалидность.

- Потеря кормильца.

Такое обеспечение носит солидарный характер. Это значит, что финансирование пенсионеров осуществляется за счет трудящихся граждан, работодатели которых регулярно делают отчисления.

В отличие от накопительной пенсии страховая выплата аккумулируется в пенсионных баллах. Учитывая это, вопрос о том, как получить страховую часть пенсии единовременно, не может ставиться. Она может выплачиваться только каждый месяц.

Какие типы выплат назначают

По федеральному закону №360 установлены несколько типов платежей:

| Тип платежей | Характеристика |

| Срочные | Ежемесячные платежи, которые выдают на протяжении определенного периода |

| Накопительные | Ежемесячные компенсации при потере гражданином трудоспособности. Выплаты назначают со спецсчета, куда переводил деньги работодатель или сам гражданин |

| Правопреемникам | Деньги выдают родственникам или другим лицам, которые по закону могут получить невыплаченные пенсионеру деньги |

| Пожизненные | Такого рода выплаты дают на регулярной основе, их гражданин может получать пока будет жив |

Единовременные выплаты пенсионерам, которые родились до 1966 года, производят по нескольким направлениям:

- Обеспечение на случай потери кормильца.

- Из страховых выплат по старости. Эти платежи состоят из страховых взносов в ПФР. Размер вносимых сумм напрямую зависит от величины дохода работника.

- Деньги по программе софинансирования.

- Пособия по инвалидности.

- Из накопительной части пенсии. Это суммы социальных взносов, которые были внесены в 2002-2004 годах.

- При расчетах по зарплате и отпускным на момент выхода гражданина на пенсию.

- Фиксированные дотации. Их начисляют из ежегодной индексированной базовой компенсации.

На размер базовой компенсации влияет стаж труда, возраст гражданина, наличие иждивенцев, адрес проживания и инвалидность.

Куда обращаться?

Ответ на данный вопрос логичен: нужно идти за деньгами в те учреждения, где непосредственно была сформирована накопительная пенсия. Здесь всего два варианта – это или Пенсионный фонд РФ, или один из негосударственных, если будущий пенсионер решил доверить данной организации свои накопления. Если вы не знаете, куда обращаться и где сейчас находятся ваши отчисления, для начала следует обратиться в госструктуру – Пенсионный фонд: специалисты разъяснят ваши права относительно будущей пенсии, помогут рассчитать размер, а также ответят на дополнительные вопросы, которые касаются в том числе и накопительной составляющей.

Итак, вы выяснили, что ваши деньги находятся в ПФР. В этом случае подать заявление можно, не только обратившись непосредственно в госучреждение, но и через портал Госуслуг или центр «Мои документы». Помимо соответствующего заявления, понадобятся также (перечень нужных бумаг указан в ):

- паспорт и СНИЛС;

- трудовая книжка или иной документ, который будет являться доказательством права на получение пенсии;

- документы, подтверждающие трудовой стаж обратившегося;

- иные бумаги (например, справка об инвалидности и т. д.).

Некоторые граждане, которые решили выгодно вложить свои пенсионные средства (помните, одно время домой или на работу приходили представители того или иного фонда, рекламируя его преимущества и будущую обеспеченную жизнь на пенсии?), сделали это, обратившись в негосударственные пенсионные фонды (НПФ). Это частные коммерческие структуры, которые совершают с полученными средствами финансовые операции, за счет чего деньги будут преумножаться. Несмотря на то, что далеко не все граждане склонны доверять НПФ, эти организации контролируют Центробанк, Счетная палата РФ и т. д. Самые известные НПФ – «Сбербанк», «ВТБ ПФ», «Лукойл-Гарант» и т. д.

Если речь идет о негосударственной организации, то для получения денег к вышеуказанным документам нужно приложить заявление, составленное по форме, которая указана в Приложении № 1 Приказа Министерства труда и социальной защиты РФ № 12н от 3 июля 2012 года. В заявлении должны быть следующие сведения: название негосударственного фонда, данные о пенсионере (Ф. И. О., дата рождения, адрес прописки, паспортные данные, СНИЛС и т. д.).

После того как документы будут рассмотрены (как правило, на это уходит примерно месяц), ПФР или НПФ либо ответят отказом (в любом случае свою позицию они должны будут письменно аргументировать, указав, к примеру, что был представлен неполный пакет документов, и прислать ответ в течение 5 рабочих дней), либо примут положительное решение. В таком случае пенсионер в течение двух месяцев получит деньги в почтовом отделении или в банке (в зависимости от того, какой способ получения средств был указан в заявлении).

Резюмируя, отметим, что ту часть пенсии, о которой говорилось выше, в большинстве случаев могут получить полностью граждане 1966 года рождения и старше. Это объясняется тем, что их накопительная часть невелика. Также эти деньги доступны гражданам, получающим пенсию по одному из особых оснований для гособеспечения. Кроме того, получить накопительные сбережения могут прямые родственники пенсионера, который умер, не успев воспользоваться накопительной частью.

Исходя из правил, которые необходимо соблюсти для получения накопительной пенсии, сделать это несложно, и вопрос достаточно быстро рассматривается в Пенсионном фонде. Если вы не знаете, где находятся ваши накопления и какова их судьба, обратитесь за консультацией в ПФР. Помните, что, несмотря на законодательно введенную «заморозку» накопительной пенсии, вы можете снять данные средства единовременно. Вместе с тем, следует знать, что процедура получения денег в ПФР и негосударственном фонде может, пусть и незначительно, отличаться. А значит, перед тем как приносить в организацию пакет документов, нелишним будет узнать, что именно потребуется.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Какие документы нужно предоставить в фонд для выплаты накопительной части пенсии?

В законе есть строго оговоренный пакет документов, которые необходимо представить для выплаты накопительной части пенсии, в том числе и правопреемникам покойного. В этот список входят:

- непосредственно заявление с требованием выплаты пенсионных накоплений;

- документ, удостоверяющий личность заявителя, а также его возраст и место проживания;

- если правопреемник умершего пенсионера не достиг совершеннолетия, то необходимы документы, удостоверяющие личность законного представителя, а также подтверждающие его полномочия;

- доказательства родственных отношений правопреемника с умершим, это может быть свидетельство о браке, свидетельство о рождении;

- нотариально заверенная доверенность;

- решение суда, если был процесс восстановления срока на обращение за выплатой пенсионных накоплений;

- свидетельство о смерти застрахованного лица;

- СНИЛС умершего или бумага из Пенсионного фонда с указанием номера СНИЛС;

- документы, указывающие на смену фамилии, если это требуется по ситуации.

ВАЖНО! Для законных представителей несовершеннолетнего правопреемника нотариальная доверенность не нужна

Как получить накопления умершего?

Накопления переходят наследникам, если:

- гражданин умер до момента формирования НЧ;

- погиб в период осуществления срочных выплат НЧ (кроме материнского капитала).

Наследниками на НЧ могут те лица, которые прописаны в договоре ОПС (обязательное пенсионное страхование). Если данный документ отсутствует, то на накопления могут претендовать супруги, дети (биологические и приемные), родители.

Если у погибшего отсутствуют родственники по первой линии, то накопленные средства делятся между внуками, дедушками, бабушками, сестрами и братьями.

Для того чтобы получить НЧ, наследники должны сделать следующее:

- Установить, где находятся накопления – для этого стоит найти договор с тем или иным НПФ либо сделать запрос в ПФР. Срок обращения в ПФР или НПФ – первые 6 месяцев после гибели родственника. В случае увеличения срока, право на наследование восстанавливается через суд.

- Подготовить такие документы, как:

- паспорт;

- Свидетельство о смерти;

- документы, подтверждающие родство;

- СНИЛС погибшего лица;

- банковские реквизиты заявителя.

- Подать документы в соответствующую структуру. Срок рассмотрения – 5 дней.

- Перевод накоплений. После обращения первого наследника, накопления замораживаются до того момента, пока не появятся все родственники. Через 6 месяцев сумма НЧ распределяется в равных долях между всеми наследниками погибшего лица.

На эту же тему, смотрите видео:

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).