Счет-фактура 2021 года: скачайте бесплатные бланки и образцы заполнения в excel, word, pdf

Содержание:

- Когда выставление счета обязательно?

- Для чего нужен счет на оплату и можно ли обойтись без него

- В каких случаях нужно выставлять

- ?

- Кто выписывает счёта на оплату

- Как выставить счет на оплату от ИП: образец

- Нужно ли сохранять счета для налоговой инспекции?

- Образец реестра платежей

- Не допускайте ошибок!

- Счёт-фактура для плательщиков НДС

- Кто выписывает счёта на оплату

- Договор-счёт

- Как правильно указывать стоимость

- Когда выставление счета обязательно?

- В каких случаях составляется счет-оферта

- Корректировочный счет-фактура

- Как правильно выставить счет и его образец

- СПРАВОЧНИКИ И КЛАССИФИКАТОРЫ

- Элементы счёта

- Как выставить счет для оплаты

- Инструкция по заполнению

- Как заполнить счет на оплату?

- Как выставить счет покупателю/заказчику

- Значимость документа

Когда выставление счета обязательно?

Сам по себе счет на оплату не является обязательным документом. Тем не менее, существуют ситуации, когда он совершенно необходим, т.к. отсутствие счета приведет к нарушению законодательства. Ситуации следующие:

- если сделка предполагает уплату НДС;

- если юридическое лицо, продающее товар или оказывающее услугу, освобождено от уплаты НДС;

- если организация применяет ОСНО и оказывает услуги по агентским договорам или продает товары от своего имени;

- если покупатель/заказчик сделал предоплату за товар или услугу;

- если текст договора не содержит сумму к оплате.

Обратите внимание, что при разрешении разногласий между сторонами сделки в судебном порядке, счет на оплату будет иметь юридическую силу и может быть использован в суде в качестве доказательства

Для чего нужен счет на оплату и можно ли обойтись без него

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Данный бланк при безналичных платежах оформляют как организации, так и предприниматели. Главное значение счета заключается в том, что на его основе происходит заполнение платежных документов, в частности платежного поручения.

Когда платежка поступает в кредитное учреждения для исполнения, работники банка проверяют содержание операции. Если назначение поручения будет содержать ссылку к счету на оплату или (и) договору, то у такого документа больше шансов быть исполненным в кратчайшие сроки.

Значение счета для продавца (исполнителя) также велико. С одной стороны субъект указывает куда именно должны перечисляться деньги за товары и услуги. С другой стороны, у счета существует период действия. Он определяет срок осуществления платежа, а также обязанность организации держать в резерве выписанные по счету товары.

Когда происходит оплата за товары, выписанные по счету заранее, это может позволить покупателю использовать свое право на покупку товара по старой цене, которая была до подорожания продукции.

Так как информация, указываемая в счете, содержится и в других источниках, например, в первую очередь в договоре, то он не является обязательным к оформлению документом. Поэтому стороны могут обойтись без выставления счета.

Однако могут возникать случаи, когда в заключенных договорах содержится условие о том, что оплата должна осуществляться на основании выставленного счета.

В таких ситуациях поставщик или исполнитель обязательно должны предоставить второй стороне счет. Оплата по этому документу плательщиком ведет к исполнению им его обязательств по платежам. Ведь счет устанавливает суммы и сроки исполнения обязательств. Счет является обязательным бланком и в случаях, когда в договоре отсутствует условие об общей стоимости сделки.

Довольно часто на практике встречаются ситуации, когда договорные отношения носят длительный характер, а в установленные промежутки времени одна сторона выставляет другой счет, который оплачивается. После этого первая сторона исполняет свои обязательства, а получатель платежа по завершении месяца подготавливает документы, подтверждающие факт его исполнения.

В каких случаях нужно выставлять

Счет на оплату имеет одинаковое значение для обоих контрагентов. Он позволяет заключить договоренность о перечислении указанной суммы.

Существуют ситуации, когда составление документа является обязательным, и они перечислены в законодательных актах:

- если составлен договор, но в него не внесена сумма оплаты;

- контрагент освобожден от оплаты налога на добавленную стоимость;

- данная сделка предусматривает оплату НДС;

- заказчик внес аванс или предоплату;

- предприниматель находится на общей системе налогообложения, продает товары и услуги от своего имени по агентскому договору.

В остальных случаях составление счета не имеет необходимости. Он может быть не оплачен, приостановлен в любой момент, то есть никак не влияет на движение материальных средств.

?

, (. 1 . 9 21.11.1996 N 129- ” “): , – . : , , .

, . :

- – , , , , (, , 1 03.10.2002 N 2- ” “);

- ( , );

- (, , );

- , ( , , “” );

- (, ” 20 “);

- ( , );

- ( );

- -.

(. 2 . 317 ). , . . ( ).

– . , , . , . , .

, . , – .

, , ( 23.06.2009 N 04-3677/2009(9195-45-4), 21.10.2009 N 09-8079/09-3, 17.12.2008 N 56-9218/2008, 12.02.2008 N 57-19204/05-15). , . 2 . 437 , , , , , ( ). , , , , , ( , , , ..) (. 3 . 438 ). , , , – ( , , ), . , .

. , , , . , . , , , . , .

. , , . – (, ) (, ) <1>. ( 28.09.2009 N -40/9509-09, 16.03.2009 N 09-1882/2009, 09-2292/2009).

<1> , – , , ” . “, N 4, 2009.

– , . – , , .

, , ( ” ” ). , , , , ( 02.06.2009 N 04-3136/2009(7440-45-11)). . 58 N 6, N 8 01.07.1996, . , , ( ), , .

, , ( 12.10.2009 N 05-4696/2009).

, , . 160 . . 2 , – , , . , , ( “” ).

( , ) , () (, ) (, ). (, ) , ( , ). , (, ) . , . , ?

, , () (, ) (, ). , , , .

, , , , ( , ), () ( 09.04.2009 N 39-3128/2008-138/21, 21.05.2009 N 04-2923/2009(6367-70-16), 21.09.2009 N -40/9159-09, 16.06.2009 N -40/5039-09, 18.05.2009 N 57-19791/2008, 20.04.2009 N 56-46127/2008). , , , ( 11.08.2009 N -40/7477-09), <2>.

<2> , 100%- , , – 25 ( 26.08.2009 N -40/7324-09).

, . . 779 781 . (. . 702, 740 ). . 1 . 486 , , , – ( , , ).

, , (, ) () (, ) .

, , , ( : ). , , ( 30.09.2009 N 56-30104/2008, 20.01.2009 N -40/12867-08). ( 14.05.2009 N -40/3894-09).

, , , , .

..

“:

“

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как выставить счет на оплату от ИП: образец

Бланк выставления счета на оплату для ИП ничем не отличается от счета нужно отметить название индивидуального предпринимателя и его реквизиты: название, ИНН, контакты.

Для ИП шаблон счета на оплату можно использовать обычный — просто подставьте свои данные.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Заполнять счет несложно, но иногда возникают вопросы. Разберем основные.

Бланк можно взять любой или он утвержден государством?

Можно взять любой, унифицированной формы документа нет. Рекомендуем взять готовый бланк счета на оплату 2020 года. Бесплатно скачать его в excel можно здесь.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Вы также можете выставить бланк счета онлайн в МоемСкладе и сразу же из сервиса отправить его контрагенту. Это бесплатно.

Заполнить счет онлайн

Нужно ли сохранять счета для налоговой инспекции?

Если счет является офертой и заменяет договор между продавцом и покупателем, его нужно обязательно сохранить для налоговых органов. Именно он подтвердит обоснованность расходов покупателя при расчете налога на прибыль или на доход. Кроме того, счет необходим, если он дополняет договор, в котором прямо прописана обязанность поставщика выставить счет контрагенту.

В других случаях счет на оплату стоит сохранять только для того, чтобы иметь меньше вопросов со стороны налоговиков, хотя первичным документом он не является, и штрафы за его отсутствие не предусмотрены. Это всего лишь информация для покупателя с указанием цены и количества поставляемого товара.

Образец реестра платежей

Реестр платежных действий представляет список счетов, счетов-фактур и расходных направлений, которые организация планирует возместить. Реестр платежей представляет важнейший элемент в системе, позволяющей осуществлять управление платежными мероприятиями. На предприятии обычно функционирует два реестра – по кассе и счетам.

Описание формы документа и порядок составления

В общем понимании реестр платежей представляет перечень обоснованных и поданных заявок, нуждающихся в исполнении на определенную дату.

Первое, что следует учесть в процессе формирования перечня – отсутствие кассовых разрывов. Т. е. мероприятия по планированию должны осуществляться в рамках имеющихся средств, без долгов и обязательств.

Традиционно имеющиеся ресурсы представлены остатками на расчетных счетах и в кассе, а также планируемыми доходами на протяжении дня. Порой в качестве инструментов оплаты организация применяет векселя.

Основные реквизиты и регламентация платежей

Платежные действия сопровождаются оформлением документов, одним из них является реестр платежей. Если средства принимаются в наличной форме, процесс регламентируется разделом 2 Положения Банка России №199-П, принятого 09.10.02.

В данной норме речь ведется о непосредственном порядке ведения операций в кассе кредитных организаций на территории РФ.

В соответствии с этим внесение со стороны юридического лица на банковский счет денежной выручки осуществляется в кассу.

Если платежи осуществляются с использованием банковских карт, немаловажную роль играет Положение Банка России №23-П «О порядке эмиссии и осуществления расчетов».

Порядок закрытия и открытия, а также организации пунктов обмена и осуществления определенных транзакций должен быть особым, в то же время никаких запретов и ограничений на проведение операций не предполагается.

Правила сбора и прохождения заявок

Посредством формирования заявок и грамотного их сбора добиваются следующих моментов:

- обеспечить проверку состава заявок, которые были утверждены, перед непосредственным экспортом в клиент-банк;

- сопоставить суммарные величины согласованных заявок с суммами доступного на расчетном счете остатка;

- подобрать все или частично платежи для осуществления экспорта.

В нижней части фигурируют сведения по общей сумме к оплате. С помощью этой системы может происходить выбор отдельных заявок. Для этого необходимо щелкнуть по вкладке «выбрать» или удерживать «CTRL» и нажать мышкой по ячейке, содержащей величину платежа. В последнем случае не только выделяется заявку, но и будут получены данные по их сумме.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении документа.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе документ не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Кто выписывает счёта на оплату

Порядок ведения учета документов в бухгалтерии регламентируется законодательством РФ и Правилами проведения бухучета. При этом нигде не оговаривается, в чьи обязанности входит выписывание счета на перечисление денег. Вопрос о том, кто обязан оформлять счет на перечисление, решается руководством учреждения или ИП.

Порядок ведения учета документов в бухгалтерии регламентируется законодательством РФ и Правилами проведения бухучета. При этом нигде не оговаривается, в чьи обязанности входит выписывание счета на перечисление денег. Вопрос о том, кто обязан оформлять счет на перечисление, решается руководством учреждения или ИП.

Поэтому, счёт на перечисление, в большинстве своем, выписывается сотрудником бухгалтерии. После оформления бланка, счет подписывается руководителем учреждения. Заверять печатью бланк не обязательно, так как согласно законодательства РФ с 2016 года ИП и учреждения вправе печать не применять.

Заполняется бланк для перечисления в 2-х экземплярах, один – выдается плательщику, второй – остается в учреждении, выдавшего документ. Для выписывания счета предлагается специальный бланк, форму которого можно скачать здесь. Однако, данный бланк не занесен в список унифицированных образцов, утвержденных законодательством РФ, поэтому учреждения и ИП вправе разрабатывать для применения шаблон самостоятельно или оформлять счёт для осуществления перевода денег в произвольном виде.

Тем не менее, большинство работающих учреждений и ИП используют стандартный образец бланка, с отображением в нем реквизитов получателя бланка, списка выдаваемого товара или исполняемой работы, суммы и даты выдачи. Иногда в счёте отображается список условий выполнения и перечисления (к примеру, процент или сумма перечисления, время действительности документа и другие сведения).

Не взирая на то, что счет не занесен в список обязательных для выдачи документов и нормативами не подтвержден, при судебных спорах между участниками, такая бумага обладает юридическим статусом и ее можно предоставить судье в качестве доказательства.

Договор-счёт

Иногда сделка происходит без заключения классического многостраничного соглашения. Статья 434 Гражданского кодекса даёт сторонам право заключать договор в любом виде. Исключение — отдельные его разновидности, которые по закону должны быть заключены в определённой форме. Это относится, например, к договору займа между гражданами на сумму более 10 тыс. рублей, договору добровольного страхования и другим.

Если же в законе такое условие не оговорено, договор можно заключить в любой удобной форме. В таком случае соглашение можно заменить счётом

Но важно, чтобы в нём указывалась вся существенная для договора информация. Например, если стороны договорились о поставке товара, счёт должен содержать его наименование, цену и количество, порядок и срок проведения расчётов

Такой счёт считается офертой, то есть предложением поставщика заключить договор. Оплата счёта покупателем признаётся акцептом оферты. После её проведения будет считаться, что договор между сторонами заключён на тех условиях, которые были указаны в счёте.

Итак, мы разобрались, как выставить счёт на оплату от ИП, а также рассмотрели, когда он выписывается и что в него необходимо включить. Поскольку этот документ не является бухгалтерским, то и правила его составления не регламентируются. Однако практика делового оборота сложилась так, что счёт используется практически во всех сделках. Чтобы избежать лишних сложностей, рекомендуют придерживаться традиционной формы этого документа.

Как правильно указывать стоимость

При указании в счёте стоимости нужно обратить внимание на два момента. Первый из них связан с НДС

Он может быть в составе цены или же отсутствовать. Чаще всего предприниматели применяют какой-либо льготный налоговый режим — УСН, ЕНВД или патентную систему. В этом случае НДС не уплачивается и в цене не выделяется. В итоговой стоимости можно указать «без НДС».

Плательщики НДС включают сумму налога в цену. В таком случае в счёте нужно её выделить. Например, если общая цена 120 000 рублей, следует указать:

- итого: 120 000 рублей;

- в том числе НДС: 20 000 рублей.

Второй момент связан с тем, что при указании суммы цифрами может возникнуть ошибка. Например, покупатель поставил лишний ноль. Во избежание этого ниже в табличной части итоговая сумма указывается прописью.

.

Чтобы избежать ошибок в оформлении, рекомендуем воспользоваться нашим сервисом, который поможет за несколько простых шагов выставить счёт онлайн. Сервис позволяет добавить подпись руководителя и бухгалтера, печать и скачать готовый документ или отправить его с помощью ссылки. Ниже показан образец счёта из сервиса.

![]()

.

Когда выставление счета обязательно?

Сам по себе счет на оплату не является обязательным документом. Тем не менее, существуют ситуации, когда он совершенно необходим, т.к. отсутствие счета приведет к нарушению законодательства. Ситуации следующие:

- если сделка предполагает уплату НДС;

- если юридическое лицо, продающее товар или оказывающее услугу, освобождено от уплаты НДС;

- если организация применяет ОСНО и оказывает услуги по агентским договорам или продает товары от своего имени;

- если покупатель/заказчик сделал предоплату за товар или услугу;

- если текст договора не содержит сумму к оплате.

Обратите внимание, что при разрешении разногласий между сторонами сделки в судебном порядке, счет на оплату будет иметь юридическую силу и может быть использован в суде в качестве доказательства

В каких случаях составляется счет-оферта

Обычно формирование счета-оферты происходит в случаях, когда организация имеет большое количество заказчиков, клиентов или покупателей. В таких ситуациях индивидуальное ведение каждого из них, сопровождающееся большим количеством документации, представляется нецелесообразным – это требует слишком много сил, времени, трудовых ресурсов, увеличивает бумажную волокиту. Если партнеры фирмы находятся на территориальном удалении, трудностей становиться еще больше. Счет-оферта помогает устранить все эти проблемы, невзирая даже на значительные расстояния.

Довольно часто счет-оферта применяется, когда продавец или производитель товаров или услуг привлекает клиентов, проводя массовую рассылку своего коммерческого предложения. Срочность или ограниченность по времени – один из главных признаков такого счета-оферты.

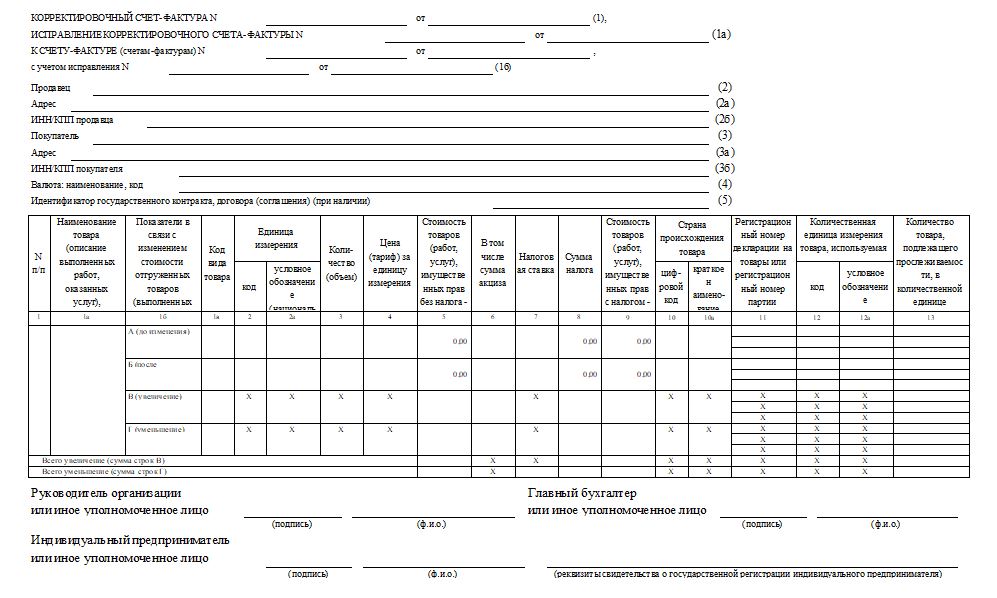

Корректировочный счет-фактура

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

ВАЖНО!

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Как правильно выставить счет и его образец

Счет выставляется как на основании договора, так и в качестве самостоятельного документа. В зависимости от достигнутого соглашения между сторонами может быть передан до или после выполнения условий сделки. Для исключения проблем с оплатой предприниматель должен уметь правильно выставить счет.

Необходимо следовать такому алгоритму:

- Покупатель обращается к продавцу с целью приобрести у него товар или услугу.

- Продавец, учитывая пожелания клиента, выставляет счет к оплате. Отдельно указывает размер НДС или делает пометку «Без НДС».

- Покупатель переводит средства, вторая сторона выполняет свое обязательство.

Счета выставляют в электронном виде или передают лично. Но опытные бухгалтеры обязательно распечатывают документ на бумаге в двух экземплярах. Один отправляют почтой контрагенту, а второй хранят у себя в папке «Счета на оплату».

Образец заполнения:

СПРАВОЧНИКИ И КЛАССИФИКАТОРЫ

Чтобы стандартизировать учет и контроль, обеспечить сопоставимость показателей, сократить время на подготовку реестра платежей и отчетности, формирование Excel-модели начинают с создания справочников и классификаторов. Заполняют их максимально точно и подробно.

Небольшие классификаторы целесообразно разместить на одном листе Excel (табл. 1–5). Регламентируют, что заявки на платежи имеют право подавать только подразделения, за которыми закреплен статус ЦФО (табл. 1). Это отдел закупок и логистики, отдел охраны труда и др.

Приоритетность заявок устанавливает специалист финансовой службы согласно внутренним положениям (табл. 2). Например, к заявкам с высоким приоритетом относят платежи по кредитам или закупку основных материалов. Статус заявки позволит одновременно визуализировать суммы, уже оплаченные контрагенту, и суммы, взятые на учет к оплате, но на текущую дату не оплаченные (табл. 3).

Чтобы разделять платежи компаниям группы и внешним контрагентам, понадобится табл. 4. Для календарного планирования и отчетности нужна табл. 5.

Все классификаторы отформатированы как умные таблицы: вкладка Главная → Стили → Форматировать как таблицу. Им присвоены соответствующие имена. Посмотреть имя таблицы можно на вкладке Конструктор → Свойства → Имя таблицы.

Справочник статей движения денежных средств (табл. 6) позволит:

- сгруппировать заявки на платежи в эффективные отчеты;

- установить приоритеты при принятии решения о дате фактической оплаты в зависимости от приоритета расходов.

На этапе проработки справочников продумывают конечный результат — составление отчетов. Чтобы в дальнейшем формировать отчеты с помощью сводных таблиц, здесь и в других таблицах Excel-модели применяем «сцепки»: =A2&»_»&B2 (графа «Код + Статья») (см. табл. 6).

|

Таблица 6. Справочник статей движения денежных средств (фрагмент) |

||

|

Код |

Статья ДДС |

Код + Статья |

|

10000 |

Операционная деятельность |

10000 Операционная деятельность |

|

11000 |

Выплаты по операционной деятельности |

11000 Выплаты по операционной деятельности |

|

11001 |

Материалы для основной деятельности |

11001 Материалы для основной деятельности |

|

11002 |

Энергоресурсы |

11002 Энергоресурсы |

|

11003 |

Запчасти, стройматериалы |

11003 Запчасти, стройматериалы |

|

11004 |

Транспортные услуги |

11004 Транспортные услуги |

|

11005 |

Мебель, компьютерная техника, оснащение помещений |

11005 Мебель, компьютерная техника, оснащение помещений |

|

11006 |

Оплата труда |

11006 Оплата труда |

|

… |

||

|

11015 |

Прочие операционные расходы |

11015 Прочие операционные расходы |

|

30000 |

Финансовая деятельность |

30000 Финансовая деятельность |

|

31000 |

Платежи по финансовой деятельности |

31000 Платежи по финансовой деятельности |

|

31001 |

Перечисление средств в депозиты |

31001 Перечисление средств в депозиты |

|

31002 |

Погашение банковских кредитов |

31002 Погашение банковских кредитов |

|

31003 |

Погашение займов |

31003 Погашение займов |

|

31004 |

Прочие выплаты по финансовой деятельности |

31004 Прочие выплаты по финансовой деятельности |

Справочник проектов (табл. 7) сформируем идентично. Учет не должен быть избыточным. Нет смысла все платежи привязывать к проектам, поэтому вносим строку «без проекта» (пустые ячейки в Excel-модели недопустимы).

|

Таблица 7. Справочник проектов |

||

|

№ |

Наименование проекта |

№ + наименование |

|

– |

без проекта |

– без проекта |

|

101 |

Ремонт системы электроснабжения |

101 Ремонт системы электроснабжения |

|

102 |

Модернизация цеха № 2 |

102 Модернизация цеха № 2 |

|

201 |

Открытие брендового магазина № 1 |

201 Открытие брендового магазина № 1 |

|

202 |

Открытие брендового магазина № 2 |

202 Открытие брендового магазина № 2 |

|

203 |

Открытие брендового магазина № 3 |

203 Открытие брендового магазина № 3 |

|

301 |

Контрактное производство ООО «Меркурий» |

301 Контрактное производство ООО «Меркурий» |

|

302 |

Контрактное производство ООО «Спецодежда» |

302 Контрактное производство ООО «Спецодежда» |

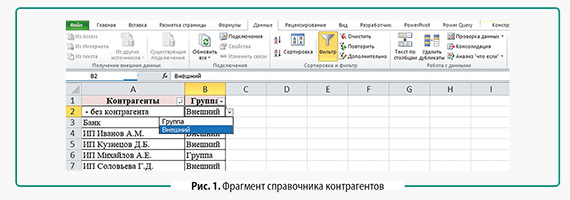

Классификаторы (см. табл. 1–5) применяют для организации более сложного справочника контрагентов (рис. 1). Чтобы подключить выпадающий список, выполняют следующие действия: вкладка Данные → Работа с данными → Проверка данных. Выбирают Тип данных — Список, в поле «Источник» указывают: =ДВССЫЛ($B$1).

Указание в качестве источника ссылки позволяет в дальнейшем не подстраивать диапазон при расширении классификатора. Так, в справочнике контрагентов указано, что ИП Кузнецов Д. Б. — внешний контрагент, а ИП Михайлов А. Е. входит в группу компаний.

Обозначенный перечень справочников минимальный, при необходимости набор справочников расширяют. Например, можно сформировать справочник счетов бухгалтерского учета или договоров.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

-

Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

-

Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

-

Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

Как выставить счет для оплаты

Покупатель или заказчик, после того как нашли необходимую им продукцию или услуги, обращаются к компании, выступающей продавцом или заказчиком и делают им заявку. Последние подготавливают соответствующий договор и на основании его выписывают счет на необходимый перечень товаров, работ и услуг.

Счет может быть выписан сразу же в момент подготовки договора, или же оформляться после подписания сторонами соглашения. Его составление может быть поручено бухгалтеру, менеджеру по продажам или иному компетентному лицу, ответственному за это.

После этого документ передается представителю покупателя или заказчика. Направить счет можно и удаленно. В последнее время такой способ используется довольно часто, особенно когда компании имеют возможность использовать систему электронного документооборота.

Внимание! Как только счет поступает запрашивающей его стороне, она должна в установленные сроки произвести оплату. После поступления денег на счет продавца или заказчика, последние исполняют предусмотренные договором обязанности.. На основании оплаченного счета могут быть выставлены покупателю следующие документы:

На основании оплаченного счета могут быть выставлены покупателю следующие документы:

- Акт выполненных работ.

- Накладная на отгрузку товара.

Инструкция по заполнению

Шаг 1. Укажите реквизиты организации-поставщика (наименование, юридический и фактический адреса, контакты, прочие сведения).

Шаг 2. Заполните раздел о получателе. Укажите ИНН, КПП и банковские реквизиты.

Шаг 3. Впишите номер и дату документа.

Шаг 4. Укажите реквизиты организации-получателя.

Шаг 5. Уточните обязательство (договор, дополнительное соглашение и пр.), на основании которого выставляется.

Шаг 6. Заполните таблицу с информацией о товарах, работах или услугах, которые приобретаются.

Указываются количество, объем, мера измерения, стоимость единицы товара и конечная сумма.

ВАЖНО!

Помните, что требуется обязательно выделить часть НДС. Предоставлять данные об НДС необходимо, даже если операция по реализации не облагается налогом.

Шаг 7. Приведите наименование должностей ответственных лиц и их подписи.

Можно поставить печать, но помните, что она не является обязательным реквизитом, если такое условие не содержится в уставе организации.

Как заполнить счет на оплату?

Шаблон счета на перевод денег не занесен в перечень унифицированных документов, утвержденных нормативами РФ. Поэтому, учреждение или ИП может разрабатывать свой вариант бланка самостоятельно, с включением в него необходимых реквизитов.

- При выписывании счета на перевод суммы требуется включить следующие данные:

- Номер счета (считается с начала года) и время его заполнения.

- Наименование субъекта предпринимательской деятельности (продавца) с отображением его реквизитов.

- Те же сведения, что и в предыдущей строке – получателя.

- Данные о сделке с отображением названия, ед. измерения, количества, цены и суммы.

- Сведения об НДС.

- Время действия счета (при надобности).

- Подписи руководителя учреждения (ИП) и гл. бухгалтера (печать не обязательна).

Оформление счета не должно создавать каких-либо проблем, так его заполнение подобно оформлению любых деловых документов.

- Реквизиты о получателе денег отображается в верхнем разделе бланка. Здесь отображается:

- Полное название учреждения

- ИНН и КПП Исполнитель (получатель)

- Банковские реквизиты

- Номер р/счёта.

- Затем посередине строчки записывается наименование документа «СЧЕТ», его номер и время выдачи.

- Потом заносятся сведения о получателе бланка (он же Заказчик): – тут можно отобразить только наименование учреждения.

- В следующей части бланка заполняется сведения о выполненной операции с перечислением списка в табличной форме, где:

- В первой колонке таблицы записывается номер по порядку продукта или операции.

- Во второй колонке – наименование продукта или операции.

- В третьей колонке указывается ед. измерения.

- В следующей колонке отображается количество.

- Пятая колонка отображает цену ед. товара, работы

- И наконец в заключительной колонке проставляется сумма.

- Если учреждение – плательщик НДС, то это отображается в бланке и заполняется значение. Для неплательщика НДС данная строка пропускается.

- Ниже (справа) отображается итоговая сумма отпущенного товара или выполненных работ, и в конце итоговая сумма подтверждается прописью.

Все – бланк заполнен и направляется руководству для подписи.

Как выставить счет покупателю/заказчику

Фирмы заинтересованы продавать как можно больше и получать максимальное количество денег от своих покупателей. Чтобы покупатель или заказчик мог оплатить товары или услуги, компания обычно выставляет счет. Зачем он нужен, что следует в нем указать и как его составить, разберемся в этой статье.

Счет вместо договора

Некоторые компании продают товары или оказывают услуги широкому кругу клиентов по 1-2 раза. В этом случае заключать договор с каждым из клиентов будет занимать достаточно много времени. Таких затрат можно избежать, если заменить договор счетом. Как выставить счет, чтобы он был приравнен к договору? Укажите в счете существенные условия сделки (ст. 432 ГК РФ):

- предмет договора (наименования и количество товара или услуг),

- цена и порядок расчетов,

- срок поставки.

Выставляя счет, продавец предлагает покупателю приобрести товар на условиях, указанных в счете. Т.е. счет приравнивается к оферте. Если покупатель оплачивает товар, значит он согласен с условиями договора (счета), т.е. происходит акцепт.

Документ для оплаты

Однако главная функция счета – предоставить покупателю всю необходимую информацию для совершения оплаты. поэтому в счете следует указать:

Счет подписывается руководителем и главным бухгалтером или другими уполномоченными лицами. Также на счет ставят печать.

Обычно счет выглядит примерно так:

ООО «Ромашка»

Адрес: 105064, г. Москва, ул. Земляной вал, д. 14

Образец заполнения платежного поручения

| ИНН 7715001123 | КПП 771501001 | Сч. № | 40702810138300100698 |

| Получатель: ООО «Ромашка» | |||

| Банк получателя: ЗАО АКБ «Росбанк» | БИК | 44552272 | |

| Сч. № | 30101810000000000256 |

СЧЕТ № 215 от 8 августа 2014 года

Плательщик: ООО «Лютик»

Грузополучатель: ООО «Лютик»

| № | Наименование товара | Единица измерения | Количество | Цена | Сумма |

| 1 | Планшет Apple iPad mini 32Gb Wi-Fi | шт. | 1 | 15 000,00 | 15 000,00 |

| Итого: | 15 000,00 | ||||

| В том числе НДС (18 %): | 2 288,14 | ||||

| Всего: | 15 000,00 |

Всего наименований 1 на сумму: 15 000,00.

Пятнадцать тысяч рублей ноль копеек.

Руководитель предприятия _________________ Иванов И.И.

Главный бухгалтер __________________ Петрова О.А.

Первичный документ?

Счет не является первичным документом. Поэтому он не должен содержать все реквизиты, предусмотренные ст. 9 402-ФЗ. Его форму не обязательно утверждать в учетной политике. Компания может сделать это по собственному желанию.

Более того, счет не является обязательным документом в документообороте компаний. Платеж вполне может осуществляться, например, по договору.

Бесплатные программы для формирования счетов

Как выставить счет, если нет специальной бухгалтерской программы?

Сформировать счет можно в бесплатных программах (или демо-версиях), которые можно найти в интернете, например: «Инфо-Предприятие», «Высший сорт», «Бизнес Пак».

Если вам нужна консультация по бухгалтерскому и налоговому учету в интернет-бизнесе, пишите мне на странице . Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу .

Значимость документа

Выше отмечалось, что счет на оплату не является первичным бухгалтерским документом. Это утверждение следует из ряда обстоятельств:

- Ни один нормативный акт не требует его оформления. Сделать его обязательным стороны могут, только зафиксировав это в договоре, либо если счет заменяет собой договор.

- Счет фиксирует не конкретную хозяйственную операцию, а лишь намерение исполнителя получить оплату выполненной услуги. В первичных же документах отражаются именно факты хозяйственной деятельности фирмы или ИП.

- Выставление счета не означает, что он непременно будет оплачен, то есть он не обладает таким качеством, как безусловность.

Таким образом, счет – это вторичный документ и заказчику не обязательно дожидаться его выставления, чтобы произвести оплату по договору.