Рентабельность собственного капитала

Содержание:

- ROIC vs ROE and ROE vs ROA: Why Do These Metrics and Ratios Matter?

- Example of ROE in Use

- Разновидности финансового показателя

- Как посчитать окупаемость: примеры

- Ограничение доходности инвестированного капитала (ROIC)

- Что такое Рентабельность инвестированного капитала (ROIC)?

- Примеры расчета

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Формула ROI

- Как оценивать показатели ROE?

- Средние статистические значения по годам для предприятий РФ

- О чем говорит показатель ROE

- Пример ROCE

- Практическое применение

- Как рассчитывается ROE и какой показатель считается хорошим

- Формула расчета коэффициента ROIC

- Как пользоваться коэффициентом ROA (Return of Assets)

- How to Calculate ROE Using Excel

- Какие значения показателя считаются оптимальными

- Заключение

ROIC vs ROE and ROE vs ROA: Why Do These Metrics and Ratios Matter?

Metrics such as ROE, ROA, and ROIC let you evaluate and compare different companies and see why one company might be worth more and trade at higher valuation multiples than others.

They let you answer questions such as:

- Return on Equity (ROE): How much equity is required to generate a certain amount of after-tax profit (Net Income)?

- Return on Assets (ROA): How much in assets is required to generate a certain amount of after-tax profit (Net Income)?

- Return on Invested Capital (ROIC): How much in after-tax profits for all its investors does a company generate with all its capital?

The Calculations for ROE, ROA, and ROIC

- Return on Equity (ROE) = Net Income / Average Shareholders’ Equity

- Return on Assets (ROA) = Net Income / Average Assets

- Return on Invested Capital (ROIC) = NOPAT / (Total Debt + Equity + Other Long-Term Funding Sources)

You can see example calculations for Walmart below:

NOPAT stands for Net Operating Profit After Taxes, and you calculate it by taking Walmart’s Operating Income and multiplying by (1 – Tax Rate).

NOPAT represents what the company’s core business generates in after-tax profits on a capital-structure-neutral basis, which means that you ignore Debt, Cash, Investments, and anything else that affects Interest Income, Interest Expense, Preferred Dividends, and so on.

You can take Operating Income from the company’s Income Statement and estimate its Tax Rate based on Income Taxes / Pre-Tax Income.

What do these metrics tell us for Walmart?

By themselves, not a whole lot.

They’re all fairly high because few companies in any sector have an ROE of nearly 25%, and ROA of close to 10%, and an ROIC of nearly 15%.

But to say anything more, we need to compare Walmart to other companies.

We’ll do that below for Walmart, Amazon, and Salesforce to understand how these metrics differ for a software and “software-enabled” retailer.

ROIC vs ROE and ROE vs ROA for Walmart, Amazon, and Salesforce

Here are the numbers for these three companies:

Walmart tends to have higher margins as well, and it shows more consistency with those margins.

And then if you consider other metrics, like the Change in Working Capital, Walmart seems to collect cash from customers and pay invoices more quickly than Amazon.

The Punchline: Despite all that, Amazon traded at much higher multiples than Walmart at the time of this analysis, and so did Salesforce.

Specifically, Walmart’s P / E Ratio was 16x, and Amazon’s P / E Ratio was…. 456x!

Why?

Because Amazon and Salesforce were high-growth companies valued for their growth potential, and Walmart was not.

Walmart was a mature, stable, company growing at single-digit percentages each year.

For a company like that, investors care a lot about how efficiently it is using its capital, equity, and assets to generate after-tax profits.

But investors who buy into firms like Amazon or Salesforce do not care about near-term profits, but rather their long-term growth potential.

So, in short: it all goes back to that Revenue Growth line in the screenshots above.

Example of ROE in Use

For example, imagine a company with an annual income of $1,800,000 and average shareholders’ equity of $12,000,000. This company’s ROE would be as follows:

R

O

E

=

(

$

1

,

800

,

000

$

12

,

000

,

000

)

=

15

%

ROE=\left(\frac{\$1,800,000}{\$12,000,000}\right )=15\%

ROE=($12,,$1,8,)=15%

Consider Apple Inc. (AAPL)—for the fiscal year ending Sept. 29, 2018, the company generated $59.5 billion in net income. At the end of the fiscal year, its shareholders’ equity was $107.1 billion versus $134 billion at the beginning. Apple’s return on equity, therefore, is 49.4%, or $59.5 billion / [($107.1 billion + $134 billion) / 2].

Compared to its peers, Apple has a very strong ROE.

- Amazon.com, Inc. (AMZN) had an ROE of 27% in 2018

- Microsoft Corp. (MSFT) had an ROE of 23% in Q3 2018

- Google—now known as Alphabet Inc. (GOOGL)—had an ROE of 12% for Q3 2018.

Разновидности финансового показателя

Кроме рентабельности активов ROA, есть еще два коэффициента, которыми не стоит пренебрегать при проведении экспресс-анализа компании. Они рассчитываются с помощью несложных формул и прекрасно дополняют информацию по эффективности бизнеса.

ROS

Этот мультипликатор уже нам знаком, он использовался в двухфакторной модели ROA. ROS (Return of Sales) – это коэффициент рентабельности продаж, показывающий, сколько процентов прибыли содержит каждый рубль или доллар выручки от отгруженной продукции. Напомню, что именно фактически отгруженные товары или оказанные услуги являются показателем для бухгалтерской отчетности и инвестиционного анализа. Выручку по оплате учитывает лишь небольшой процент компаний, они, как правило, относятся к микропредприятиям и редко вызывают интерес инвесторов.

ROS – это результат деления чистой прибыли на объем продаж:

ROS=ЧП/V.

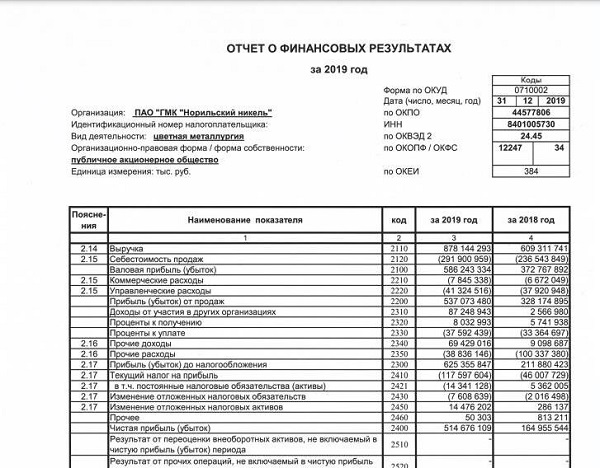

В качестве примера возьмем отчет о финансовых результатах ПАО «ГМК «Норильский никель»:

И рассчитаем ROS, используя значение по строкам 2110 и 2400:

ROS (2019)=514676109/878144293*100%=58,61%.

ROS (2018)=164955544/609311741*100%=27,07%.

Как видите, за год мультипликатор увеличился более чем в 2 раза. Казалось бы, очень хороший результат. Однако нормативное значение для металлургии за 2019 год – 66,3%. То есть, предприятие немного не дотягивает до установленной нормы, и существует риск налоговой проверки. Впрочем, Норильский Никель присоединился к системе налогового мониторинга, позволяющей контролировать правильность начисления налогов онлайн, без выездных проверок.

ROIC

ROIC (Return of Invested Capital) – это коэффициент рентабельности инвестированного капитала. Он рассчитывается по формуле:

ROIC=NOPLAT/IC*100%, где:

NOPLAT – операционная прибыль, скорректированная на сумму налогов и процентов;

IC – инвестированный капитал.

NOPLAT=ОП*(1-TR), где

TR – ставка налога на прибыль.

IC=ОА-КЗбп+ВА+ЗО-ОНО, где:

ОА – оборотные активы (строка 1200);

КЗбп – краткосрочные обязательства, на которые не начисляются проценты (стр. 1500-стр.1510);

ВА – внеоборотные активы (строка 1100);

ЗО – забалансовые обязательства (при наличии);

ОНО – отложенные налоговые обязательства (строка 1420).

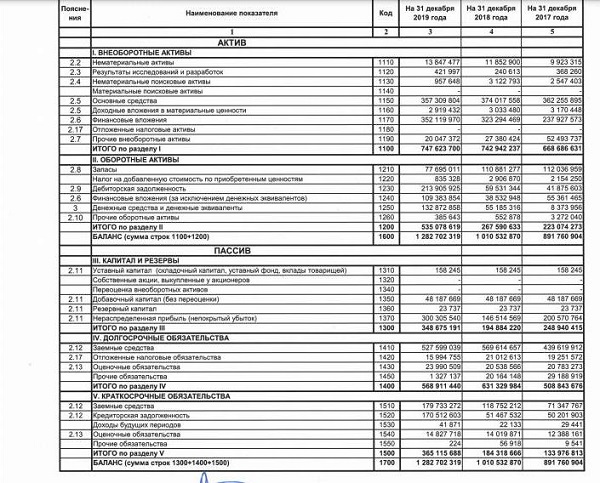

Рассчитаем ROIC для ПАО «ГМК «Норильский никель». Сумму операционной прибыли возьмем из строки 2200 отчета о финансовых результатах, приведенного выше. Ставка налога на прибыль в РФ – 20% (в расчетах используется как коэффициент, равный 0,2).

ОП=537073480 тыс. руб.

NOPLAT=537073480*(1-0,2)=429658784 тыс. руб.

IC=535078619-(365115688-179733272)+747623700-15994755=1081325148 тыс. руб.

ROIC=429658784/1081325148*100%=39,73%.

Нормативных значений ROIC не имеет, однако чем выше значение мультипликатора, тем эффективнее используется инвестированный капитал.

Как посчитать окупаемость: примеры

Компания запустила массовую рассылку и получила 70 транзакций: покупка продукта из категории товаров со скидкой, которая была предложена в письме. Сумма составила 236 000 рублей. Маржа дана 22%.

Валовая прибыль = 236 000 х 0,22 = 51 920 рублей.

Затраты: зарплата сотруднику = 30 000 рублей, услуги сервиса рассылок стоят 5000 рублей в месяц. Получаем: 30 000 + 5 000 = 35 000 рублей мы потратили на рассылку.

Рассчитаем рентабельность инвестиции — формула ROI: (51 920 — 35 000) / 35 000 х 100% = 16920 / 35 000 х 100% = 48%.

Из данных следует, что за каждый вложенный рубль мы получили 0,48 рублей.

Рекомендуется проанализировать показатели, а также поработать над количеством рассылок в месяц.

Пример расчета ROI для рекламной кампании в Google Ads.

В месяц мы потратили на рекламу 20 000 рублей. Покупатели купили товаров на 60 000 рублей. Себестоимость составила 45 000 рублей.

Валовая прибыль = 60 000 — 45 000 = 15 000 рублей.

ROI (ROAS) = (15 000 — 20 000) / 20 000 х 100 = -25%.

Из результатов следует, что на каждый вложенный рубль мы потеряли 0,25 рублей.

Рекомендуется пересмотреть канал продвижения или запустить другой вид рекламы.

Ограничение доходности инвестированного капитала (ROIC)

Обратной стороной этого показателя является то, что он ничего не говорит о том, какой сегмент бизнеса создает ценность. Если вы сделаете свой расчет на основе чистой прибыли (минус дивиденды), а не на NOPAT, результат может быть еще более непрозрачным, поскольку возможно, что прибыль будет получена из единственного, разового события.

ROIC обеспечивает необходимый контекст для других показателей, таких как коэффициент P / E. Если рассматривать отдельно, коэффициент P / E может указывать на то, что компания перепродана, но снижение может быть связано с тем, что компания больше не генерирует стоимость для акционеров с той же скоростью – или вообще. С другой стороны, компании, которые постоянно генерируют высокие нормы прибыли на инвестированный капитал, вероятно, заслуживают торговать с премией по сравнению с другими акциями, даже если их коэффициенты P / E кажутся запредельно высокими.

Что такое Рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции. Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Этот показатель также известен как «рентабельность капитала».

Ключевые моменты

- ROIC – это сумма прибыли, которую получает компания, выше средней стоимости, которую она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний.

- Компания создает стоимость, если ее рентабельность инвестиций превышает 2%, и снижает стоимость, если она составляет менее 2%.

Как используется рентабельность инвестированного капитала (ROIC)

Формула ROIC: (чистая прибыль – дивиденды) / (долг + собственный капитал). Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании. Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой способ написания формулы включает:

ROICзнак равноНОПАТИнвестед Капиталжчере:НОПАТзнак равноNet operating profit after tax\ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {align}Взаимодействие с другими людьмиROICзнак равноВложенный капитал

Другой метод расчета инвестированного капитала – это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга, а затем вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Еще один способ расчета инвестированного капитала – получить оборотный капитал путем вычитания текущих обязательств из оборотных активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной суммы оборотного капитала. Наконец, неденежный оборотный капитал добавляется к основным активам компании , также известным как долгосрочные или внеоборотные активы.

Краткая справка

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Примеры расчета

Предположим, чистая прибыль компании составила 1500 тыс. руб., а стоимость активов – 10 млн. руб. на начало года и 12 млн. руб. – на конец года. Рассчитаем мультипликатор ROA.

Чтобы избежать арифметической ошибки при составлении формулы, сначала следует выполнить расчет средней стоимости активов:

А=(10000+12000)/2=11000 тыс. руб.

RОА=1500/11000*100%=14%.

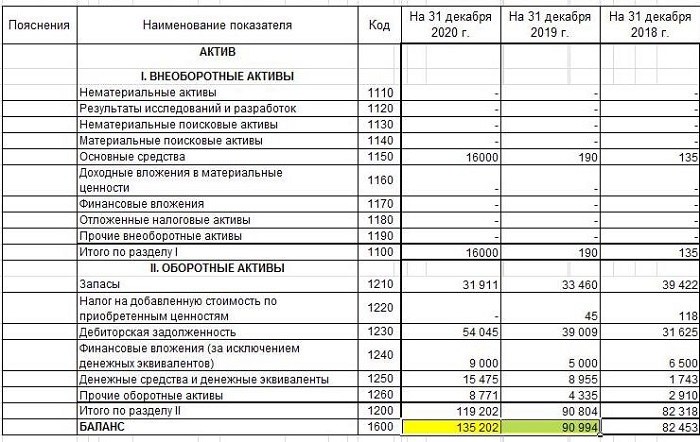

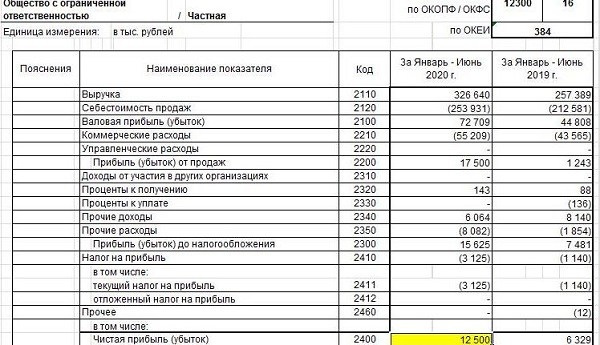

Теперь рассчитаем коэффициент ROA по данным бухгалтерской отчетности. Нужные нам строки выделены желтым цветом.

А=(90994+135202)/2=113098 тыс. руб.

RОА=12500/113098*100%=11%.

В обоих примерах получились хорошие результаты. О том, каким должен быть показатель ROA, мы поговорим дальше, а пока рассмотрим двухфакторную модель расчета данного мультипликатора.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Формула ROI

Давайте разберемся, как считать ROI, а также рассмотрим дополнительные показатели, похожие на Return On Investment: ROMI и ROAS. Эти коэффициенты используются специалистами на разных уровнях бизнеса.

Как рассчитать ROI

Формула эффективности инвестиций

Первая часть формулы это Чистая прибыль = Доход — Затраты.

Вы можете встретить разные формулировки показателей в формуле:

Доход, или валовая прибыль — это денежная сумма, которую получает организация за выбранный промежуток времени.

Валовая прибыль = Валовая выручка — Себестоимость реализованной продукции. Расчет валовой прибыли возможен и по такой формуле: Доход х Маржа.

Затраты, или расход — это вложения и издержки.

Формула окупаемости учитывает весь доход и все затраты на один проект.

Важно! Расчет ROI можно сделать вручную в Excel или через онлайн-калькуляторы: Brandmaker, Ciox, Сheckroi. В системах сквозной аналитики показатель рассчитывается автоматически

Рентабельность инвестиций, формула ROI, которая приведена выше, является одним из ключевых показателей, на который смотрит владелец бизнеса.

ROMI

Return Of Marketing Investment — коэффициент, который показывает возврат всех маркетинговых вложений. Этот показатель можно условно назвать «ROI-маркетинг», поскольку при расчете мы берем только затраты на маркетинг: реклама, упаковка, аренда площадок для размещения баннеров, бумажную продукцию — листовки, визитки, буклеты.

Рассмотрим эффективность рекламы — формула ROMI:

Формула инвестиций в маркетинге

Рекомендуется к прочтению! Узнайте, как рассчитать окупаемость вложений мобильных приложений, изучив нашу статью.

ROAS

Return On Advertising Spend — показатель возврата инвестиций с одного канала продвижения. Полученные данные анализируются — и далее маркетинговый отдел решает, какую площадку стоит развивать.

Окупаемость — формула ROAS:

Формула, как рассчитать окупаемость каналов продвижения

Важно! Маркетинговые расходы берутся на основе одной рекламной кампании. Если вам нужно рассчитать показатель окупаемости для рекламной кампании ВКонтакте, вы берете в колонку расходов ту сумму, которую вложили в одну РК VK

Если вы хотите посчитать разницу вложений и потерь на один рубль — просто разделите доход на расход. Если хотите получить показатель в процентном соотношении, умножьте полученный результат на 100%.

Как оценивать показатели ROE?

Более высокая рентабельность собственного капитала говорит о том, что управленческая команда компании более эффективна, когда дело доходит до использования инвестиционного финансирования для развития своего бизнеса. Низкая рентабельность собственного капитала указывает на то, что компания может неправильно управляться и может реинвестировать прибыль в непродуктивные активы.

ROE – это больше, чем показатель прибыли: это также показатель эффективности. Растущая рентабельность собственного капитала предполагает, что компания увеличивает свою прибыль, не нуждаясь в большом капитале. Это также показывает, насколько хорошо руководство компании использует акционерный капитал.

Другими словами, более высокая рентабельность собственного капитала обычно говорит о росте компании, в то время как падающая рентабельность капитала может указывать на менее эффективное использование собственного капитала.

Высокая рентабельность собственного капитала может указывать на эффективное использование собственного капитала, но также может означать, что компания взяла на себя большой объем долгов. Избыточный заем и минимальный собственный капитал – также известный как высокое отношение долга к собственному капиталу – могут привести к тому, что рентабельность собственного капитала будет казаться искусственно завышенной по сравнению с конкурентами с более низким уровнем долга.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

О чем говорит показатель ROE

Считается ли показатель ROE хорошим или плохим, будет зависеть от того, что является нормальным среди компаний-аналогов. Например, у коммунальных предприятий на балансе много активов и долгов по сравнению с относительно небольшой суммой чистой прибыли. Нормальный ROE в коммунальном секторе может составлять 10% или меньше. Технологическая или розничная компания с меньшим балансовым счетом по сравнению с чистой прибылью может иметь нормальный уровень ROE 18% или более.

Хорошее практическое правило — нацеливаться на ROE, равный или чуть выше среднего для группы аналогичных компаний. Например, предположим, что компания TechCo в течение последних нескольких лет поддерживала стабильную рентабельность собственного капитала ROE на уровне 18% по сравнению со средним показателем у ее аналогов, который составлял 15%. Инвестор может сделать вывод, что менеджмент TechCo лучше среднего использует активы компании для получения прибыли. Относительно высокие или низкие коэффициенты рентабельности собственного капитала будут значительно отличаться от одной отраслевой группы или сектора к другой. Если сравнивать одну компанию с другой аналогичной компанией, сравнение будет более значимым. Распространенным ярлыком для инвесторов является рассмотрение рентабельности капитала, близкой к долгосрочному среднему значению индекса S&P 500 (14%), как приемлемое соотношение, а все, что меньше 10%, как плохое.

Использование ROE для оценки темпов роста

Устойчивые темпы роста и темпы роста дивидендов можно оценить с помощью ROE, предполагая, что это соотношение примерно соответствует или чуть выше среднего показателя по группе аналогов. Хотя могут возникнуть некоторые проблемы, ROE может стать хорошей отправной точкой для разработки будущих оценок темпов роста акций и темпов роста их дивидендов. Эти два вычисления являются функциями друг друга и могут использоваться для упрощения сравнения схожих компаний.

Чтобы оценить будущие темпы роста компании, умножьте рентабельность собственного капитала (ROE) на коэффициент удержания компании. Коэффициент удержания — это процент от чистой прибыли, которая удерживается или реинвестируется компанией для финансирования будущего роста.

ROE и устойчивые темпы роста

Предположим, что есть две компании с одинаковыми показателями ROE и чистой прибылью, но разными коэффициентами удержания. Компания А имеет рентабельность собственного капитала 15% и возвращает 30% чистой прибыли акционерам в виде дивидендов, что означает, что компания А сохраняет 70% своей чистой прибыли. Компания Б также имеет рентабельность собственного капитала 15%, но возвращает акционерам только 10% чистой прибыли при коэффициенте удержания 90%.

Для компании А темп роста составляет 10,5%, или рентабельность собственного капитала, умноженная на коэффициент удержания, который составляет 15% умножить на 70%. Темпы роста компании Б составляют 13,5%, или 15% от 90%.

Этот анализ называется моделью устойчивого роста. Инвесторы могут использовать эту модель для оценки будущего и выявления акций, которые могут быть рискованными, поскольку они опережают свои возможности устойчивого роста. Акции, которые растут медленнее, чем их устойчивые темпы, могут быть недооценены, или рынок может игнорировать опасные признаки со стороны компании. В любом случае темпы роста, которые намного выше или ниже устойчивых темпов, требуют дополнительных исследований.

Такое сравнение, кажется, делает бизнес компании Б более привлекательным, чем компанию A, но оно игнорирует преимущества более высокой ставки дивидендов, которые могут быть одобрены некоторыми инвесторами. Мы можем изменить расчет, чтобы оценить скорость роста дивидендов по акциям, что может быть более важным для «доходных» инвесторов.

Пример ROCE

Рассмотрим две компании, работающие в одной отрасли: Colgate-Palmolive и Procter & Gamble. В таблице ниже представлен гипотетический анализ ROCE обеих компаний.

| (in millions) | Colgate-Palmolive Company | Procter & Gamble | |

| Sales | $15,195 | $65,058 | |

| EBIT | $3,837 | $13,955 | |

| Total Assets | $12,123 | $120,406 | |

| Current Liabilities | $3,305 | $30,210 | |

| Capital Employed | $8,818 | $90,196 | TA – CL |

| Return on Capital Employed | 0.4351 | 0.1547 | EBIT/Capital Employed |

Как видите, Procter & Gamble – это гораздо более крупный бизнес, чем Colgate-Palmolive, с более высокими доходами, EBIT и общими активами. Однако при использовании показателя ROCE можно увидеть, что Colgate-Palmolive более эффективно генерирует прибыль из своего капитала, чем Procter & Gamble. ROCE Colgate-Palmolive составляет 44 цента на доллар капитала, или 43,51%, по сравнению с 15 центами на доллар капитала у Procter & Gamble, или 15,47%.

Практическое применение

Детальный анализ каждого коэффициента позволяет определить основные риски. Так, увеличение расходов на уплату процентов может свидетельствовать о таких факторах, как:

- увеличение кредитной нагрузки;

- повышение ставки рефинансирования;

- изменение кредитной политики банка.

Понятно, что на второй фактор (повышение ключевой ставки) мы повлиять никак не можем, а вот остальные вполне можно подкорректировать: сменить банк или направить все усилия на сокращение задолженности по кредиту.

Далее проанализируем коэффициент налогового бремени. Ставки налогов устанавливаются государством, и их мы менять не можем (если только компания имеет право на налоговые льготы, которыми стоит воспользоваться). Кроме того, можно пересмотреть расходы за счет чистой прибыли – возможно, какие-то из них компания вправе отнести на расходы, внеся изменения в учетную политику или прибегнув к помощи квалифицированных юристов. Так, дебиторскую задолженность с истекшим сроком исковой давности можно относить на расходы при наличии правильно оформленных документов. Резерв по сомнительным долгам также разрешается принимать в качестве расхода в налоговом учете.

Что касается оборачиваемости активов, то здесь есть один важный нюанс. В формуле Дюпона активы учитываются по балансовой стоимости, которая может существенно отличаться от рыночной. Подставлять в формулу значения рыночной стоимости основных средств некорректно. Но можно сравнить ROE, рассчитав для себя оба значения – по рынку и учетной стоимости. Эта дельта поможет вам оценить риски. К примеру, в самом неблагоприятном случае, если объекты основных средств придется продавать – сколько денег это нам принесет и насколько эффективно эти деньги можно использовать. И наоборот, если мы вдруг решим продать основное средство, сколько мы потеряем, лишившись единицы производственных мощностей.

Как рассчитывается ROE и какой показатель считается хорошим

Упрощенный способ расчета КРСК выглядит следующим образом:

ROE = (Доход компании за вычетом расходов / Капитал) * 100%.

Для более тщательного анализа используют трехфакторную формулу Дюпона:

ROE = ROS * TAT * TL, где:

- ROS – рентабельность продаж (Чистая прибыль предприятия / Выручка);

- TAT – оборачиваемость активов (Выручка / Активы);

- TL – финансовый рычаг (Активы / Собственный капитал).

Такой детальный расчет позволяет понять, какие именно факторы оказывают давление на бизнес, а какие положительно влияют на него.

Как я использую ROE для определения потенциальной доходности своих вложений в акции конкретной компании? Есть несколько методик.

Каждая отрасль представлена многочисленными предприятиями. По ней тоже высчитывается среднее отраслевое значение коэффициента отдачи капитала. И если сравнивать его с ROE компаний, находящихся в той же отрасли, то можно выявить наиболее привлекательные для инвестирования акции.

Рассмотрим пример. Допустим, средний ROE строительного сектора экономики равен 15%. У одной компании он составил 7% за отчетный период. Согласитесь, не очень привлекательный показатель. Спрос на них будет низкий, из-за чего можно не увидеть прибыли совсем. Другая компания продемонстрировала показатель в 18%. Это уже выше среднего по отрасли, что приведет к повышенному спросу со стороны большинства инвесторов.

Это самый простой пример использования коэффициента рентабельности в теории. На практике же бывает всякое. Не факт, что через несколько месяцев первая компания не достигнет уровня рентабельности больше, чем у конкурента, у которого он, в свою очередь, упадет. Все зависит от целей, политики, планов в развитии бизнеса и прочего, что нужно изучать дополнительно. Не стоит покупать акции, только основываясь на показателе ROE. Я анализирую динамику изменения коэффициентов в течение достаточно длительного времени. Это помогает определить, насколько текущий показатель справедлив и устойчив.

На какой ROE следует обращать внимание? Хорошим будет считаться тот, что вдвое превышает процентную ставку по банковским депозитам. Но чем он больше, тем выше риски

Далеко не всегда работает правило – чем выше ROE, тем лучше.

Есть два распространенных подводных камня, которые могут свидетельствовать о высоком уровне ROE:

- Компания несколько лет подряд терпела убытки, размер собственного капитала при этом уменьшался, чтобы покрывать расходы. И вот, наконец-то, компания вышла в прибыль. Именно в такие моменты коэффициент отдачи от капитала будет высоким. Это вводит в заблуждение новичков, которые сразу же приступят скупать такие акции. Но опытные инвесторы мониторили прошлую динамику, и знают, что столь высокий показатель не соответствует реальному положению дел.

- У компании образовался большой долг, что в расчете также даст высокий уровень ROE.

Исходя из этого, поделюсь с вами парой советов:

когда видите слишком высокий уровень рентабельности, следует провести тщательный анализ его происхождения;

обращайте внимание на уровень долга, так как именно он становится причиной высокого уровня ROE в значительном числе случаев.

Что касается российского рынка, то нормальным является показатель около 30%. Этот ориентир может различаться с аналогичными на зарубежных рынках.

Формула расчета коэффициента ROIC

ROIC является индикатором, отражающим прошлую деятельность предприятия, и выражается как отношение чистой операционной прибыли компании к среднегодовой сумме суммарного инвестированного капитала. Для потенциальных инвесторов ROIC важен тем, что определяет отдачу от инвестиций до принятия решений по финансированию бизнеса. Формула расчета показателя выглядит следующим образом:ROIC = ((чистая прибыль + проценты * (1 – ставка налога)) / (долгосрочные кредиты + собственный капитал)) * 100%Или: ROIC = (EBIT* (1 – ставка налога) / (долгосрочные кредиты + собственный капитал)) * 100%Для уточнения: чистая операционная прибыль рассматривается за вычетом скорректированных налогов (NOPLAT). Под суммарным инвестированным капиталом имеется в виду среднегодовая величина собственного капитала и долгосрочных займов, вложенных в основную деятельность компании.

Инвестированный капитал в сумме – это оборотные средства в основной деятельности, чистые основные средства и прочие чистые активы (за вычетом беспроцентных обязательств). При расчете коэффициента ROIC следует использовать данных из годовых или квартальных отчетов о прибылях и убытках.

Как пользоваться коэффициентом ROA (Return of Assets)

Итак, расшифровка аббревиатуры ROA – Return of Assets (дословно – возврат активов, или их окупаемость, а точнее – способность приносить прибыль).

Мультипликатор можно использовать для первичного финансового анализа, к примеру, при оценке кредитоспособности заемщика или покупателя, а также для рассмотрения компании в качестве объекта инвестиций.

Также очень важно знать, насколько предприятие зависимо от заемных средств. Для этого следует рассчитать разницу между коэффициентами Return of Assets и Return of Equity

Большой разрыв между ROA и ROE показывает, что в стоимости активов преобладают заемные средства.

How to Calculate ROE Using Excel

As stated above, the formula for calculating a company’s ROE is its net income divided by shareholders’ equity. Here’s how to use Microsoft Excel to set up the calculation for ROE:

- In Excel, get started by right-clicking on column A. Next, move the cursor down and left-click on column width. Then, change the column width value to 30 default units and click OK. Repeat this procedure for columns B and C.

- Next, enter the name of a company into cell B1 and the name of another company into cell C1.

- Then, enter «Net Income» into cell A2, «Shareholders’ Equity» into cell A3, and «Return on Equity» into cell A4.

- Enter the formula for «Return on Equity» =B2/B3 into cell B4 and enter the formula =C2/C3 into cell C4.

- When that is complete, enter the corresponding values for «Net Income» and «Shareholders’ Equity» into cells B2, B3, C2, and C3.

Какие значения показателя считаются оптимальными

Среднее значение мультипликатора для американских и европейских крупных компаний – 10-15%. Так, для Apple этот показатель составляет 14,5%, для Microsoft – 15,95%. А вот для компании Daimler AG (производство автомобилей Mercedes-Benz) – 0,79%. Все данные приведены за 2019 год.

В капиталоемких отраслях (производство, добыча ресурсов и т.д.) значения коэффициента, как правило, ниже, чем в высокотехнологичной сфере. Это объясняется необходимостью постоянно обновлять оборудование, используемое в процессе производства. В то время как в IT-сфере для ведения деятельности нужны в основном компьютеры, которые стоят не так дорого.

В сферах торговли и оказания услуг средняя доходность активов ROA составляет около 8-12%, в банковском секторе – примерно 1-2%.

Заключение

Мы рассмотрели, что такое ROE и как его рассчитывать для того, чтобы глубже проанализировать деятельность эмитента и не ошибиться с выбором ценных бумаг для своего инвестиционного портфеля.

Кстати, коэффициент ROE и другие мультипликаторы вовсе необязательно рассчитывать самостоятельно по формуле. Есть много скринеров акций, где уже содержатся готовые данные по каждому эмитенту.

Можно сразу же сравнить их как по годам в рамках одной компании, так и в сравнении с другими по отрасли. В основном такие сервисы все платные. Из примеров могу привести BlackTerminal, FinanceMarker.

Не забудьте подписаться на обновления, чтобы не пропустить выход новых полезных публикаций.

Всем успешных инвестиций!