Ипотека на вторичное жильё от 7,99%

Содержание:

- Ключевые моменты при выборе банка

- Частые вопросы

- Почему банки охотно выдают ипотеку на вторичное жилье

- Частые вопросы

- Выбор банковской компании

- Частые вопросы

- Помощник

- Частые вопросы

- Выберите ипотеку

- Отделения и филиалы банков, предоставляющих услугу в Красногорске

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- Полезно знать

- Ипотечный кредит на вторичное жильё

- Частые вопросы

- Возможные проблемы при оформлении ипотеки на вторичное жилье

- Плюсы ипотеки на вторичку

- Предварительный расчет ежемесячного платежа

- РосБанк

- Заключение

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

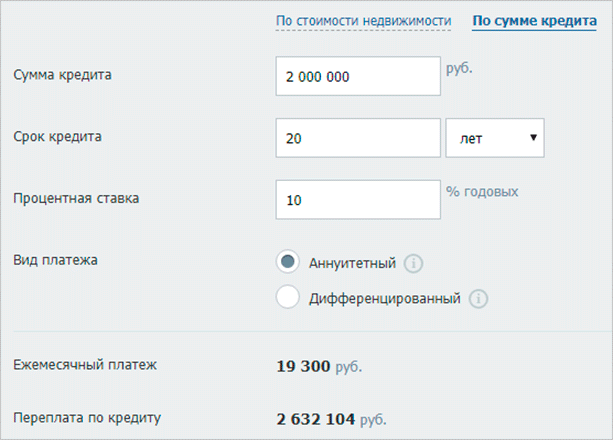

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

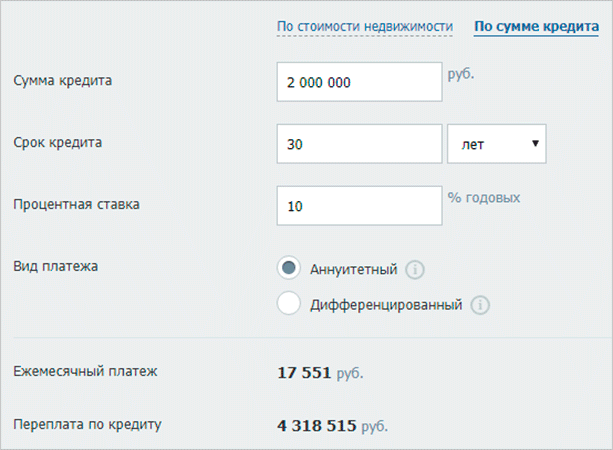

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

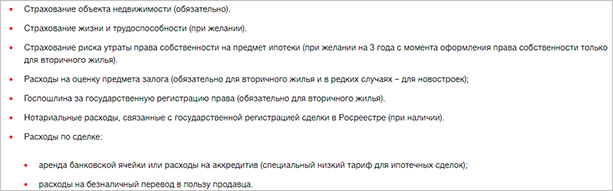

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Почему банки охотно выдают ипотеку на вторичное жилье

Считается, что вторичное жилье дешевле, чем квартиры в новостройках, однако это не совсем так. Вторичным считается и совсем новый, «необжитый» дом или квартира, и «хрущовка», построенная в середине двадцатого века.

Для риелторов и банкиров вторичным является любое жилое помещение, на которое уже выдано и зарегистрировано свидетельство на право собственности. Так что одобрение заявки на получение ипотечного кредита или отказ в нем зависят не только от платежеспособности заемщика, но и от качества жилья, которое предполагается приобрести в кредит.

По сути своей (в соответствии с законом № 102-ФЗ «Об ипотеке» от 16.07.1998 года) договор об ипотеке – это соглашение, по которому банк выдает заемщику деньги на условиях залога недвижимости. Так что, если квартира находится в старом, ветхом или аварийном доме, вряд ли можно рассчитывать на положительное решение вопроса о выдаче ипотечного кредита. Разве что в качестве залога будет предложена другая, менее проблемная и более дорогая недвижимость.

Кстати, залогодателем может быть не только сам заемщик, но и другое лицо, естественно, при наличии согласия на предоставление своего недвижимого имущества в залог. Другое дело, если ипотека запрашивается под современное жилье, которое может быть легко реализовано банком в случае возникновения проблем с возвратом полученных от банка средств.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Выбор банковской компании

Для оформления ипотеки можно выбрать ведущие банковские компании страны или организации со средним финансовым оборотом

Естественно, что при выборе кредитора заёмщик особое внимание уделяет размеру годовой процентной ставки. Но данный показатель не является определяющим

Также понадобится обратить внимание на такие параметры:

- Размер обязательного первоначального платежа – необходимо учитывать количество собственных накоплений, сопоставляя их с требуемым первоначальным взносом. При этом практически во всех банковских компаниях конечная назначаемая процентная ставка напрямую зависит от первоначально внесенной сумме по ипотеке на вторичку;

- Наличие соответствующей программы ипотечного кредитования – не все кредиторы готовы оформить ипотеку под залог вторичного жилого помещения;

- Требования к приобретаемому вторичному объекту недвижимости – список требований к жилому помещению, находящемуся в эксплуатации, зависит от конкретной банковской компании. Как правило, понадобится найти жильё с развитой инфраструктурой, наличием всех коммуникаций и не подлежащее сносу. При этом потребуется подтвердить рентабельность недвижимости проведением оценочной экспертизы;

- Наличие дополнительных расходов в процессе оформления ипотечного кредитования;

- Выполнение обязательных требований по оформлению страховых договоров на сохранность недвижимости, жизни и здоровья;

- Если вы являетесь постоянным клиентом какой-либо банковской компании, то первоначально рекомендуется обратиться за ипотечным займом именно туда, особенно при наличии статуса зарплатного клиента;

- При планировании использовать какие-либо государственные льготы или субсидии, следует сразу уточнить возможность их применения в конкретной банковской организации. Не все финансовые организации готовы принять материнский капитал в качестве первоначального взноса.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Купить квартиру в Химках на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Химок. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Химок, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Химках в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая в Химках

Отделения и филиалы банков, предоставляющих услугу в Красногорске

-

- Кредитно-кассовый офис «Красногорский»

- Красногорск, улица Ленина, 38Б

- Время работы:

- Пн.-Пт.: 10:00—21:00Сб.: 10:00—19:00

-

- Доп.офис №9040/00923

- Красногорск, улица имени Зверева, 6А

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 16:00

-

- ДО «Красногорский»

- Московская область, Красногорск, микрорайон Райцентр, Комсомольская улица, 45

- Время работы:

- Пн—Пт: 10.00-18.00, Сб—Вс: выходной

-

- Красногорский

- Красногорск, улица Ленина, 25А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-20:00 суббота: 10:00-17:00

-

- Красногорский

- Московская область, Красногорск, улица Ленина, 2

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:30 предпразд 09:30-17:30Сб и Вс выходной

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Доп.офис №9038/01521

- Москва, Зеленоград, к1403А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:30Вт.:с 08:30 до 19:30Ср.:с 08:30 до 19:30Чт.:с 08:30 до 19:30Пт.:с 08:30 до 19:30Сб.:с 09:00 до 17:00

-

- Доп.офис №9038/01721

- Москва, Зеленоград, к1640

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:30 до 15:00

-

- Зеленоградский

- Москва, Зеленоград, к445

Полезно знать

Базовые ставкиОсновные требованияНеобходимые документыЧасто задаваемые вопросыОбщие условия

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 8,69% / 7,89% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

•

Вторичный рынок — 8,89%/7,99% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

•

+0,5% — для ИП и собственников бизнеса.

•

+0,5% — для ИП по двум документам

•

+2% — отказ от страхования жизни.

•

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

•

+4% — отказ от страхования жизни и титула

•

+1% — если объектом недвижимости является Жилой дом с земельным участком

Ипотечный кредит на вторичное жильё

Альфа-Банк предлагает выгодные ипотечные программы на покупку вторичного жилья. Вы можете оформить ипотеку на общих или льготных условиях без посещения офиса банка. Мы выдаём займы российским и иностранным гражданам в возрасте от 21 года до 70 лет.

Условия ипотечного кредитования в Альфа-Банке:

-

•

процентная ставка — от 7,99% годовых;

-

•

максимальная сумма — 50 000 000 рублей;

-

•

первый взнос — от 15%;

-

•

срок кредитования — до 30 лет.

Точная процентная ставка рассчитывается индивидуально для каждого заёмщика. Примерный размер ежемесячных платежей по ипотеке вы можете узнать с помощью кредитного калькулятора на сайте. Онлайн-сервис поможет рассчитать кредитную нагрузку, определиться с суммой и сроком кредитования.

Адреса центров ипотечного кредитования

Взять ипотеку на вторичное жилье в Альфа-Банке

Для оформления займа понадобится паспорт, СНИЛС, ИНН и другие документы. Для подтверждения дохода можно представить 2-НДФЛ, справку по форме банка, выписку по дебетовому счёту или из ПФР. Также потребуется заключение об оценке недвижимости и документы о праве собственности от предыдущего владельца. В квартире, на которую оформляется ипотека, не должно быть незаконных перепланировок. Степень износа многоквартирного дома не должна превышать 60%.

Чтобы взять ипотеку на вторичное жильё, оставьте заявку на сайте. Мы рассмотрим её в течение нескольких дней и сообщим вам о решении по телефону или в смс. После одобрения заявки загрузите копии документов через личный кабинет или принесите в ближайшее отделение Альфа-Банка.

Подробнее об условиях

|

Процентная ставка |

от 4,99% |

|

Сумма кредита |

До 50 000 000 ₽ |

|

Срок кредита |

До 30 лет |

|

Первоначальный взнос |

от 10% |

Другие предложения по ипотеке

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Возможные проблемы при оформлении ипотеки на вторичное жилье

Продавцы не любят говорить о существующих недостатках своего товара, более того, они могут совершенно сознательно их скрывать. Поэтому еще на стадии выбора жилья стоит приложить максиму усилий для проверки понравившейся квартиры. Стоит поговорить с соседями (они, как известно, знают все), внимательно изучить документы, которые предоставит продавец, самостоятельно проверить статус квартиры или дома по всем онлайн реестрам, посвященным недвижимости.

Очень рекомендуется потребовать с продавца расширенную выписку из государственного реестра регистрации прав (ЕГРП), причем, следует заказать и получить ее вместе с продавцом, чтобы быть уверенным в подлинности документа. И не стоит жалеть нескольких сотен рублей, которые придется заплатить в качестве государственной пошлины, беспечность может обойтись намного дороже.

Если по данным расширенной выписки квартира в течение короткого времени неоднократно продавалась, то от такой покупки лучше отказаться. Вполне возможно, что смена собственников имеет криминальную подоплеку. Квартира может являться обеспечением по судебному иску, так что не помешает получить сведения о продавце-собственнике и о его имуществе в правоохранительных органах и у судебных приставов. Покупка жилья – слишком дорогая сделка, чтобы относиться к ней легкомысленно.

Предметом особого внимания должны стать возможные обременения (например, наличие несовершеннолетних детей, договоров аренды или той же ипотеки). Мошенники не устают изобретать новые схемы обмана покупателей недвижимости, поэтому ни в коем случае нельзя игнорировать любые возможные варианты проверки. Сделка купли-продажи жилья может быть оспорена бывшим собственником на основании его психического «нездоровья», так что не надо стесняться требовать справки из наркологического диспансера и психоневрологической клиники.

Ни в коем случае не иметь дела с продавцами, действующими на основании выданной собственником доверенности. Обязательно указывать в договоре купли-продажи полную стоимость недвижимости: ведь в случае возникновения проблем, суд будет опираться именно на указанную в договоре стоимость, и никакие расписки о том, что продавец должен деньги, к примеру, на ремонт, судом всерьез рассматриваться не будут.

Банк тоже должен проверить чистоту сделки. Но необходимо учесть, что банк – это крупное и сложно устроенное предприятие. В нем существует большое количество отделов, и в каждом из них есть свой план. Кредитный менеджер формально обязан проверить все приложенные к заявке документы, однако, его главная цель – выполнить план по кредитам. Поэтому вполне возможна ситуация выдачи ипотеки на приобретение сомнительного с юридической точки зрения жилья.

Трудно сказать, что более весомо в сделке по приобретению вторичного жилья: плюсы или минусы. При принятии любого решения всегда приходится взвешивать все «за» и «против»

Внимательность, осторожность, предусмотрительность и рациональность – отличные помощники в любом серьезном деле. На них и следует опираться

Плюсы ипотеки на вторичку

К основным преимуществам ипотечного кредитования для приобретения жилого помещения на вторичном рынке относят:

- Возможность заселения в жилой объект сразу после завершения сделки по оформлению ипотеки;

- Есть возможность подбора района с соответствующей инфраструктурой;

- Цена за квадратный метр вторичного жилого помещения значительно меньше, чем в новостройке;

- При желании можно сразу приступить к ремонтным работам;

- Не возникнет проблем с постоянным затягиванием строительства и сдачи объекта в эксплуатацию. Такая ситуация не исключена при покупке недвижимости в строящемся здании.

Предварительный расчет ежемесячного платежа

Перед планированием ипотечного займа для покупки недвижимости на вторичном рынке можно предварительно рассчитать сумму ежемесячного платежа. Для этого понадобится знать ориентировочную стоимость планируемого к покупке жилого помещения.

Расчет ведётся в дистанционном режиме, используя специализированные калькуляторы от банковских компаний. Клиенту достаточно ввести желаемую сумму кредитования, величину первоначального взноса и процентную ставку.

Помимо вывода информации о размере обязательного ежемесячного платежа, пользователь сможет увидеть общую сумму переплат. Также есть возможность просмотра графика погашения задолженности с предоставлением функции расчета с учётом внесения частичного досрочного платежа. Указанную информацию можно получить на почтовый адрес электронной почты.

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Заключение

По целому ряду объективных причин спрос на вторичное жилье всегда будет на ипотечном рынке. В некоторых небольших населенных пунктах иногда и новостроек-то не найдешь, поэтому альтернативы вторичке просто нет. Плюс скандалы с застройщиками сделали свое дело и подорвали доверие населения.

Правительство пытается отрегулировать ситуацию. Принимает поправки в закон о долевом участии, вводит государственные программы помощи семьям с детьми и т. д. Все эти меры направлены на увеличение доли ипотечных сделок с новыми квартирами, но пока вторичка преобладает.

А какими критериями вы бы руководствовались при покупке квартиры в кредит? Что для вас является определяющим?