Как построить график безубыточности: пошаговая инструкция. экономика предприятия

Содержание:

- Почему она важна

- Что вводим и что получаем

- Какие показатели участвуют в расчете точки безубыточности?

- Как построить график безубыточности в Excel (Эксель)

- Что дает расчет точки безубыточности для предприятия

- Как построить график точки безубыточности?

- Как рассчитать точку безубыточности

- Планирование безубыточности организации

- Как рассчитать параметр

- Преимущества и недостатки модели точки безубыточности

- Рисуем точку безубыточности

- Визуализация – Построение графика

- Как рассчитать

Почему она важна

Итак, в точке безубыточности прибыль равна нулю. Следовательно, на начальном этапе бизнеса расчет показателя важен для определения минимального объема выручки и минимального уровня цен.

На определенной стадии развития проекта точка безубыточности показывает, как изменение объема влияет на уровень цен и как оптимизировать затраты.

Пример. Приобретено оборудование для кофейни на сумму 427 500 руб. (5 700 $ или 165 300 грн.). Для того, чтобы окупить эти затраты, нужно продать 2850 чашек кофе стоимостью 150 руб. (2 $ или 58 грн.). Если примерное количество посетителей кофейни составляет 100 человек в день, то это 15 000 руб. (200 $ или 5 800 грн.) в день. То есть, нам потребуется примерно месяц, чтобы пройти точку безубыточности. Если мы хотим окупить расходы быстрее, нужно увеличить стоимость чашки кофе. Но не уменьшится ли число посетителей, если кофе подорожает, скажем, на 38 руб. (0,50 $ или 15 грн.)? Это зависит от многих факторов, в частности, от средней цены чашки кофе в кофейнях похожего типа, а также от наличия конкурентов поблизости.

Такой анализ можно провести только тогда, когда кофейня поработает какое-то время и будет возможность оценить результаты деятельности.

Что вводим и что получаем

Вы вводите

Для всего предприятия:

- Общие суммы постоянных затрат: Общефирменных, коммерческих, управленческих.

Новое в версии 6.0:

Данных, которые вы вводите в таблицу, достаточно для построения Отчета о прибылях и убытках (финансовых результатах). Это один из основных документов управленческой отчетности, теперь он строится в таблице в явном виде.

Для каждой группы (для каждого товара):

- Наименование

- Краткое наименование для отображения на графике

- Единица измерения (штуки, коробки, тонны и т.д.)

- Объем реализации в штуках (коробках, тоннах)

- Объем реализации в рублях (выручка)

- Стоимость в закупочных ценах

- Новое в предыдущей версии: Расходы в процентах от закупочной стоимости, включаемые в себестоимость, такие как доставка, предпродажная подготовка, фасовка и т.п. Можно одновременно вводить проценты по четырем типам расходов.

- Бонусы. Дополнительные расходы в процентах от выручки. Например: выплаты сотрудникам, партнерам и т.п. Можно одновременно вводить проценты по трем бонусам, например: бонус продавцам, бонус начальнику отдела продаж, бонус посредникам.

Новое в версии 6.0: Список товаров можно сортировать по убыванию и возрастанию по любому показателю: наименованию, выручке, себестоимости, точке безубыточности, прибыли, рентабельности и т.п.

Получаете расчет

Для всего предприятия:

Для каждой группы (для каждого товара):

- Новое в предыдущей версии: Себестоимость с учетом расходов на доставку и т.п. (сумма по всем группам)

- Постоянные затраты

- Суммы бонусов

- Затраты

- Маржинальная прибыль

- Прибыль

- Новое в предыдущей версии: Средняя выручка в день

- Выручка на едининцу товара (средняя цена)

- Переменные затраты на единицу товара

- Постоянные затраты на единицу товара

- Маржинальная прибыль на едининцу товара

- Прибыль на едининцу товара

- Наценка

- Новое в предыдущей версии: Min Наценка при которой рентабельность равна 0.

- Рентабельность затрат

- Рентабельность продаж

- Точка безубыточности в денежном выражении

- Точка безубыточности в натуральном выражении

- Новое в предыдущей версии: За сколько дней периода достигается точка безубыточности

- Запас финансовой прочности

- Доли от общих суммарных в %% — Выручка

- Доли от общих суммарных в %% — Переменные затраты

- Доли от общих суммарных в %% — Постянные затраты

- Доли от общих суммарных в %% — Затраты

- Новое в предыдущей версии: Доли от общих суммарных в %% — Маржинальная прибыль

- Доли от общих суммарных в %% — Прибыль

Пример из таблицы: Постоянные расходы распределяются по группам пропорционально выручке.

Продолжение 1. Правая часть таблицы.

Продолжение 2. Правая часть таблицы.

На приведенном примере видно, что группа товаров номер 4 «Розетки/Выключатели» является убыточной, не смотря на то, что выручка больше закупочной стоимости на 50%. Какая ситуация может сложиться в реальной жизни? Получается, мы имеем выручку с лихвой перекрывающую затраты на приобретение товара и думаем, что этот товар приносит прибыль. А на самом деле он приносит убыток.

Показатели отражены на 4 графиках.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

К категории постоянных трат компании относят:

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание. Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр

В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как построить график безубыточности в Excel (Эксель)

В данной статье будет рассмотрено создания графика безубыточности (так званой «точки безубытосности»). Перед описании самого процесса стоит немного рассказать, что же означает понятие «Точка Безубыточности» (ТБ). В общем, ее нужно понимать, как показатель объемов изготовления продукции, где показатель количеста расходов равный показателю доходов, то есть отсутствует как таковая прибыль. Знание этой точки необходимо, это даст возможность понимания, в какое время произойдет получение прибыли.

Стоит отметить, данная изучаемая фирма преодолела тот самый отрезок, который называется «окупаемость». Однако стоит ответить, при настоящих обстоятельствах постоение графика подобного типа будет не легким, ибо в него включается гипотезу о существовании 2х вариантов поведений любых затрат: «Переменный тип поведения» и «Постоянный». Однако о всем подробнее расскажем в завершении. Постоянные затраты далее будут именоваться — ПЗ, общие затраты – ОЗ, соответствено переменные – ПерЗ.

Для построения графика безубыточности необходимы некоторые показатели:

1. Уровень постоянных затрат (ПЗ) – цифра, не зависящая от количества произведенных товаров.2. Уровень ПЗ – имеет прямо пропорциональное отношение к объему изготовления продукции. Тут необходимо знать сколько стоит один изготовленный товар или продукт, расчет затрат переменного характера происходит в автоматическом режиме.3. Показатель выручки, при знании стоимости единицы продукта.

Далее, ищем вышеуказанное понятие «ТБ» — пересечение «Кривой Издержек» и «Кривой Выручки».

Цена * Объем = Стоимость одного товара * Объемы производства (ОП) + ПЗОбъем * (Цена – Себест.) = ПЗОбъем = ПЗ / (Цена – Себест.).

Точная формула имеет вид = Цена * ПЗ/ (Цена – Себест.)

Взгляните на таблицу, от нее мы будем отталкиваться:

Первым делом стоит произвести вычисление имеющейся информации при создания осей X и Y. Возьмем показатель ОП начиная сотней и до 1500 шт.

Прибыль и ПерЗ высчитываются посредством перемножения показателей ОП на ее показатель цене, а также себестоимости.

ОЗ являются показателем суммы ПЗ и ПерЗ.

Далее мы видим наличие показателей, используемых при создании положения кривых.

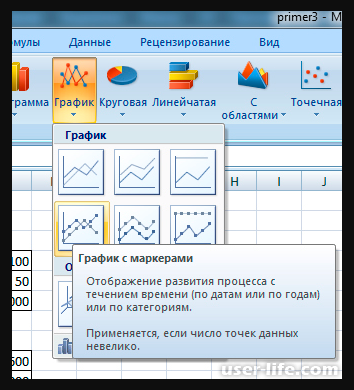

Стоит знать, создание графиков требует наличия 3х кривых, здесь присутствует ОП и кривая ТБ. Для построения оси «Х» требуется информация об ОБ, ТБ необходима для наглядного примера. Далее производится выделение данных 4х кривых. Потом нажимаем на вкладку «Вставка» -«Диаграммы» — «График» — «График с маркерами».

Потом можно увидеть появившуюся диаграмму, однако мы сделаем так:

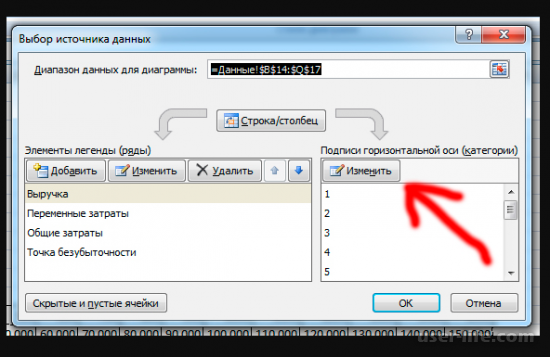

1. Диаграмма перемещается на другую страницу Екселя. С нажатием пр. кнопочки мышки на рисунке диаграммы, выбираем «Переместить диаграмму» и переносим на другую страницу.2. Затем меняем имя, которое имеет ось «Х» — нажимаем пр.кн. мышки на рисунке диаграммы — «Выбрать данные» — «Подписи горизонтальной оси» — «Изменить», тут есть потребность в выделении необходимого ряда «ОП», а точнее все цифры в нем.

3. Далее необходимо выделить ТБ посредством нажатия той же кнопки на мышке – «Формат ряда данных» — «Параметры маркера» — «Встроенный» (точка/размер -10), также можно сделать замену цветовой гаммы: «Заливка маркера» — «Сплошная заливка» — «Цвет». Тут есть возможность попробовать и другие настройки диаграммы, установить ее имя, написать имя оси, все это находится во вкладке «Макет».

Тут в принципе все. Однако хочется рассказать о тех допущениях, которые не дают возможность простого построения подобных графиков в настоящих условиях.

Предположения, которые принимают при процедуре поиска ТБ и формирования ее графиков:

1. Единый отрезок времени, имеется в виду неизменимый вид ПЗ, ось «Х» – уже не выступает временной шкалой.2. Уровень трат может быть зависимым ОП или не наоборот не иметь к нему отношения. Тем более, в университетах забывают указать на существование затрат Ступенчатого характера и их Смешанного аналога.3. Цена и показатель себестоимости за один товар не изменяемый. 4. Не присутствуют траты, встречающиеся одноразово, например капитальные, для закупки оборудования или помещения.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Нас интересует точка, в которой пересеклись две прямые, отражающие выручку и общие затраты. Проецируем ее на прямую Х. Это и будет результатом графического метода. В данном случае точкой безубыточности является объем, равный 410 единиц. Продавая более 410 единиц товара, компания начнет получать реальную прибыль.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Планирование безубыточности организации

Получение прибыли является основной целью любого коммерческого предприятия

Планирование безубыточности является важной составляющей финансового плана. Как рассчитать точку безубыточности в бизнес-плане?

Для этого нужно использовать прогнозы, которые основаны на реальных данных. Например, фактическая выручка за предыдущий период составила 7 500 000 руб. (100 000 $ или 2 900 000 грн.), но предприятие расширило материально-производственную базу и, соответственно, увеличились расходы на сырье, оборудование и штат сотрудников. Следовательно, нам нужно рассчитать такой объем реализации, при котором будет пройден порог рентабельности.

Можно использовать фактическую выручку за предыдущий период. Также возможно подставить в формулу сумму ожидаемого дохода предприятия. А вот расходы следует учитывать те, которые произведены фактически при новых условиях (например, расширении производства или рынков сбыта, создании нового проекта и др.). При этом еще раз напомню, что крупные единовременные расходы, такие как покупка оборудования, нужно учитывать в составе переменных затрат и распределять пропорционально на тот период, по которому рассчитывается порог рентабельности.

Например, выручка в предыдущем году составила 75 000 000 руб. (1 000 000 $ или 29 000 000 грн.). В первом квартале следующего года планируются постоянные расходы в сумме 7 500 000 руб. (100 000 $ или 2 900 000 грн.), переменные – в сумме 5 250 000 руб. (70 000 $ или 2 030 000 грн.). Также было приобретено оборудование на сумму 22 500 000 руб. (300 000 $ или 8 700 000 грн.). Финансовый план составляется на следующий год.

\

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Рисуем точку безубыточности

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы

Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат

Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.

Визуализация – Построение графика

Часто для наглядности полученной информации, ее отражают в виде графика. Используется для этого функционал того же Excel. Для этого нам необходимо сделать таблицу с исходными параметрами из трех столбцов:

- Объем продукции;

- Выручка;

- Общие затраты;

Заполнять ее мы будем, отталкиваясь от известных показателей высчитанных в предыдущей таблице и отталкиваться от количества товара необходимого для достижения точки. Создаем в первой колонки оптимальный шаг, для того чтобы наш график не был громадным (пример если для достижения ТБУ необходимо 50 товаров, то шаг достаточно сделать равным 10).

Вторую колонку заполняем протягиванием формулы цена умноженная на количество из первой колонки.

Третья заполняется тоже через формулу постоянные затраты + (переменные затраты на единицу * на данные из первой колонки).

После того как таблица готова выбираем в верхнем меню пункт под названием вставка, в нем график. На ось x назначаем данные из первой колонки (объем продукции). На ось Y назначаем данные из колонки выручка.

В диапазон данных включаем выручку и сумму расходов, в результате получится две линии соответствующие указанным данным. Пересечение двух линий будет точкой безубыточности, и соответствовать количеству необходимой выручки по оси Y и количеству товаров по оси X.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

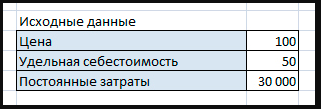

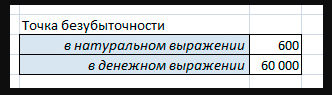

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.